栏目导航

栏目导航

在今年3月份引入腾讯作为第二大股东之后,新丽传媒最终选择了彻底投入腾讯系的怀抱。

在港上市的阅文集团(00772)13日晚发布公告,拟以不超过155亿元全资收购新丽传媒,该估值较腾讯入股之时的120亿元增长了29.17%。

市场很快给出了自己的反应。8月14日开盘,阅文集团股价暴跌,盘中创下新低55.25港元,截至收盘报55.60港元,跌幅17.015%,与最高时的110港元相比,几近腰斩。

有分析人士认为,高溢价是此次收购不受投资者欢迎的主要原因。如今新丽传媒155亿元的估值已经可以与华策影视和华谊兄弟比肩,后两者最新市值分别为168亿元和160亿元。老牌的电视剧制作公司慈文传媒的市值为64亿,多个爆款影片的出品方北京文化的市值为75亿,而新丽传媒比慈文、北京文化两家影视公司的市值总和还多。

舍得花大价钱拿下新丽传媒,背后或许有阅文希望避免过度依赖付费阅读市场的长远考虑,也是为IP变现大刀阔斧开辟出的新路径。

正如阅文集团一位董事所言,收购新丽传媒可释放其知识产权的变现潜力,获得更多改编过程中的控制权。拥有一家内容制作公司,将使阅文在改编过程中拥有更多话语权,也将从上游定额授权费转向更多的共同投资、收入分成模式,向承担内部制作角色改变。

2016年底,付费阅读曾使阅文第一次实现扭亏为盈,如今,向IP开发发力的阅文,会形成更有说服力的商业模式吗?

新丽传媒三年对赌21亿净利

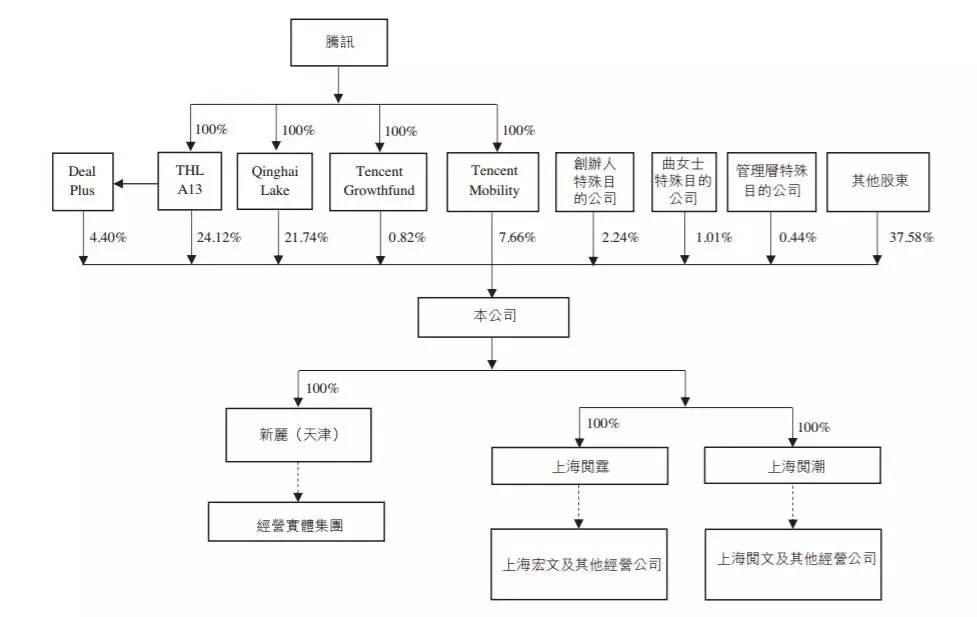

根据公告,该笔收购将以现金与新股相结合的方式进行结算。其中,阅文集团将向腾讯支付的对价为52.9亿元,结算方式为股份,交易后腾讯对阅文集团的持股比例上升至54.34%。

而新丽传媒创始人曹华益、曲雅倩等管理层的股份对价为102.1亿元,其中50亿元为现金支付,另外50%以股份结算。交易后,创始人曹华益将通过旗下公司持有阅文集团2.24%的股权,曲雅倩等管理层其他股东将共持有阅文集团1.45%的股权。

(交易完成后,阅文集团的最新股权结构)

根据双方达成的最终协议,新丽传媒既有的管理团队将会继续负责电视剧、网络剧和电影制作业务,并有权对原创内容进行挑选,包括从阅文以外的平台选取素材。与此同时,新丽传媒将在阅文帮助下接触其内容库、作家平台及编辑队伍等资源。

事实上,腾讯对新丽传媒早已志在必得。今年3月,腾讯以33.17亿元购入新丽传媒27.64%股份,以31.72%的持股比例代替光线传媒成为其第二大股东,彼时新丽传媒的估值为120亿元,腾讯的入局也意味着其第三次IPO的再次折戟。

在受让光线传媒的股权之后,腾讯于短短几个月间又收购了新丽传媒除核心股东和管理层之外约12.36%的股份,这部分股权包括了大批明星、导演以及万达等投资机构持有的股权,腾讯对新丽传媒的持股比例也达到了44.08%,成功超越创始人曹华益成为第一大股东。

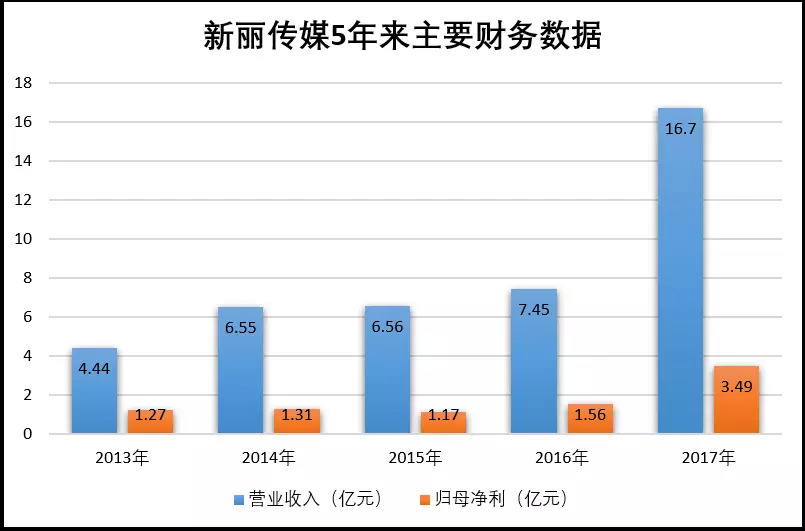

不过,155亿的估值也有一定条件。公告显示,阅文集团将分三年支付50亿现金对价,而作为对赌,新丽传媒承诺2018-2020年连续三年的净利不低于5亿、7亿和9亿共计21亿元。如果对赌失败,阅文集团支付给卖方的对价将相应扣减。

这样的对赌条件对于新丽传媒来说压力不可谓不大。收购公告披露的财务数据显示,新丽传媒2017年除税后纯利为3.76亿元,2016年除税后纯利为1.61亿元。截至2017年底,新丽传媒未经审核的资产总值及资产净值分别为41.18亿元及12.99亿元。

这样的收入和盈利状况,想要未来3年达到21亿净利,新丽传媒任重道远。

58亿一次性拿下新丽未来3年作品版权?

在收购公告发布的同时,阅文集团的全资子公司上海阅霆与腾讯签订了一系列协议,包括发行合作协议、版权采购协议以及委托拍摄制作协议等,虽说协议签订的对象是上海阅霆,但桩桩件件都直指刚刚被收购的新丽传媒。

根据发行合作协议,阅文已同意将电视剧、网络剧、电影及动画片的信息网络传播权及放映权授予腾讯,2018-2020年3年之内,腾讯需要向阅文分别支付14亿、21亿以及23亿元,共计58亿元的授权费用。

阅文表示,由于正拓展其电视剧、电影及网络剧制作业务,与腾讯之间的发行合作预期将加强,而腾讯集团应付的的许可费预期未来将迅速增加。

这意味着未来新丽传媒的作品版权将重点向腾讯倾斜。

根据版权采购协议,阅文将向腾讯购买版权(包括但不限于游戏、文学等作品的改编权)。2018-2020年期间,阅文需连续三年向腾讯支付5000万元的授权费,总计1.5亿元。

而委托拍摄制作协议则显示,阅文已同意为腾讯制作影音作品,如电视剧、网络剧及电影,而腾讯则需要向阅文支付制作费用,包括2019年支付1亿、2020年支付1.5亿。

拿下了新丽传媒的阅文集团,在收购公告问世的同时,也获得了腾讯的大输血,按照协议来算,未来3年腾讯将向以新丽传媒为重点的阅文投入59亿元,用于版权购买和影视剧作品的拍摄和制作。

公开资料显示,2015年-2017年,新丽传媒总共参与出品、制作并播出了10部电视剧(《我的前半生》《白鹿原》《风筝》《女医明妃传》等)、9部电影(《悟空传》《羞羞的铁拳》《夏洛特烦恼》《妖猫传》等)以及1部网剧(《余罪》)。

可以看出不管是电视剧还是电影作品,都不乏一些口碑与商业表现皆佳的作品。但是急于卖身的新丽传媒遇到的最大问题,就是缺钱。

根据新丽传媒IPO资料显示,其2016年底账上货币资金仅为2.78亿元。而在IPO接连折戟,融资受限的情况下,新丽传媒的资产负债率常年居高不下,2015年-2017年分别达到了52.31%、61.13%以及70%。

近年来新丽传媒的经营现金流也是相当吃紧,从2012年的-1.28亿发展到2017年-3.11亿元,应收账款更是达到了惊人的10.39亿元。

如今,计划中的《如懿传》迟迟难以定档,对于收款状况本就艰难、资金周转困难的新丽传媒来说无疑是雪上加霜,此时此刻光线退出而资金实力更为雄厚的腾讯入局,便在情理之中了。

付费用户下滑,阅文的突围和自救

新丽传媒缺钱,阅文则需要IP开发的伙伴。随着中国人口红利的衰退,付费阅读市场的局限性将会在未来数年中变得越来越突出,这就对阅文提出了寻求新商业模式的要求。

阅文集团联席CEO梁晓东表示,“收购新丽对阅文来说是一个能将自身内容实力向下游延展的稀缺机会,使阅文能够进一步深入IP价值链,优化为作家和用户提供的服务。我们相信此次联合将为阅文股东创造重要的长期战略价值。”

具体来看,拥有一家内容制作公司,一方面有利于释放阅文庞大内容库的潜在价值,通过向下拓展改编价值链获得更多对改编过程的控制权,提升其对文学内容改编的盈利机会,促使阅文从上游定额授权费、被动收入分成及共同投资模式向承担内部制作角色转变。

另一方面,阅文方面认为,此次收购也将提升平台作家的价值定位,变现能力的提升将进一步吸引、留存顶级作家资源,与此同时还可以扩大产品种类,丰富用户体验,扩大用户基础。

8月13日,阅文集团还披露了半年报业绩。财报显示,阅文集团截至2018年6月30日上半年的总收入达22.83亿元,较2017年同比增长18.6%;毛利润11.97亿元,同比增长24.4%;归母净利润5.06亿元,同比增长138.6%。

其中,主要板块在线阅读收入18.5亿人民币,同比增长13.3%,占总收入的81.1%;版权运营收入同比大增103.6%达到3.17亿,占总收入的13.9%;纸质图书销售收入为7590万,占总收入的3.3%。

对于版权运营收入大幅增长的原因,阅文方面表示,2018年上半年,其将60余部网络文学作品的改编权授予合作伙伴,并且加大了电视剧及网络剧的投资力度,投资重点项目包括《余庆年》和《黃金瞳》,另有8个项目正在筹备。

另一个背景则是,根据财报,阅文2018年上半年自有平台产品及自营渠道的平均月活跃用户由去年同期的1.918亿人增长至2.135亿人,月活用户仅增长11.3%,增长放缓,平均月付费用户则从1150万下降至1070万,付费比率从去年同期的6%下降为5.0%。

在此背景下收购新丽传媒,正显示了阅文想要进一步加大版权运营收入比重以克服流量红利逐渐消失的困境。付费阅读曾经在2016年底使阅文集团实现盈利,如今,这家上市公司必须以新的盈利模式来捍卫自己曾经近千亿的估值。

“如果从财务规模和同行对比来看,此次阅文收购新丽传媒的价格确实还挺高。但从产业上下游整合来看,这笔交易也不差,新丽的市场地位行业顶级,对阅文IP输出是好事。至于贵不贵的问题得看市场行情,此次42倍左右的PE差不多是慈文2017年的PE水平,只不过今年行业有事件影响,所以慈文、唐德、华策PE下滑,这个东西就是相对的。”一位互联网传媒分析师向数娱梦工厂分析称,“当然这个价格不排除腾讯或者资本退出等需求,但我觉得对行业是好事。看好阅文,不是看好什么阅读付费,我更看好他的IP变现。”

甘公网安备 62010502000332号

甘公网安备 62010502000332号