栏目导航

栏目导航

10月17日,远离中国大陆四个多月的乐视网创始人兼CEO贾跃亭,在电话专访中向《财经》记者重申了自己的理想:“我们希望全球的互联网企业能够把视频架设到我们的平台上来。我们的‘平台+终端+内容+应用’模式也会进行全球复制。”

与在美国上市的优酷、搜狐、迅雷不同,乐视网是一家纯内资的互联网视频企业,2010年8月于国内创业板上市。但它一直有着颠覆者的野心,从视频、电视机到电视台再到海外市场。

多位接受《财经》记者采访的乐视网内部人士这样评价自己的老板:“贾总要卖明天、卖未来。”“他希望外界认为他是创新能力的极客,勇于承担风险的企业家。”

贾跃亭对《财经》记者说,无论中间的过程如何,从创业至今,他的目标始终是——做些真正改变世界的事情。

但在国家新闻出版广电总局(下称“广电总局”)一道道的禁令之下,“抢跑”的乐视模式正在经历考验。

乐视网今年三季报中列举了这样几点风险:智能电视领域竞争激烈,导致技术创新及产品更新风险;一线视频企业开始打造自己的内容品牌,导致业务模式创新风险;越来越严格的互联网电视视频牌照管制,导致监管政策风险。

即使抛开政策因素,仅从企业运营角度来看,乐视也遇到了发展瓶颈。

商业模式软肋

财报显示,2014年上半年乐视网29.39亿元的营业收入中有17.11亿元来自终端销售,但主要生产销售智能终端产品的乐视网子公司——乐视致新,却亏损了1.76亿元。同期,乐视网的终端成本达17亿元,同比增长高达2862%,已占总营业成本的68.3%。

贾跃亭对《财经》记者称,这是“策略性亏损”,乐视在电视机业务上“三年不许盈利”,即使产生利润也会重新投入到研发及硬件更新上。乐视电视一向以低于行业500元/台的价格在出售,贾跃亭希望快速上量,“我们今年超级电视的销售目标是150万台,明年的预期是三四百万台,后年是七八百万台。也就是用三年时间,乐视有可能进入行业第一阵营,甚至成为第一。”

乐视并不是简单地依靠销售硬件盈利,而是获得用户之后,通过内容收费和广告运营盈利。这也就是乐视常提的“平台+终端+内容+应用”模式:视频网站、电商网站、云计算是基础平台,终端、内容、应用可以无限拓展,目前乐视致新已设有手机部门,未来会做更多硬件扩张,但真正赚钱的是内容、应用环节。

乐视电视目前有90万用户,在理想状态下,每个用户缴纳490元年费,每年共能为乐视带来4.41亿元收入。如果乐视的终端销售达到千万级别,这个数字将更加庞大。除了会员年费,电视广告的想象空间也十分巨大。歌华有线副总经理罗小布告诉《财经》记者,电视的基本价值就是广告价值,其基础是电视媒体的公信力,所以跟视频网站相比,同等覆盖程度、同等时长的情况下,电视广告费用是视频网站广告的十几倍甚至数十倍。对乐视来说,这更是一座没有边界的金矿。

贾跃亭称,在美国都没有找到和乐视一样的模式,“除了苹果具备一定的特征之外”,大多数企业还都是工业时代的打法。

硬件+内容运营的模式是否真是乐视首创?广电总局一位熟悉情况的人士告诉《财经》记者,很多年以前TCL董事长李东生就向相关领导请示大力发展智能电视,当时该领导还做过批复。2010年前后除TCL之外,创维等彩电厂家均有意构建自己的内容生态圈来发展智能电视,海信甚至启动了电视APP大赛。

2011年广电总局发布《持有互联网电视牌照机构运营管理要求》(广办发网字〔2011〕181号,下称“181号文”),要求对互联网电视上的视频进行严格管制,所有互联网电视上的内容都必须由具备内容牌照的企业运营,并且必须交由具有集成播控牌照的企业分发播放。目前,共有7家公司获集成播控牌照,14家公司获内容运营牌照。

该令一出,彩电厂家的自建视频内容都在当年停止运营,转向与牌照方合作的方式。多数踩线的活跃互联网企业,在广电总局多次重申该禁令之后,亦将内容交由牌照方运营。

乐视网却有所不同,直到今年7月份被广电总局点名批评严重违规,乐视盒子才被迫下架。至今,乐视电视仍在以自建视频专区、轮播频道等不合规的方式运营。多位业内人士告诉《财经》记者,乐视的快速成长与此有关。

搜狐视频的一位高层人士告诉《财经》记者,大多数视频网站在客厅战略上一直很保守,乐视进军电视业,生态理念的含金量并不大,敢于突破禁区的能力才是其受到追捧的根本。

但政策的收紧已是必然。芒果TV相关人士告诉《财经》记者:“不按政策来,喜欢出界的只能不合作。”CNTV某高管在谈及乐视时说:“避之不及。”一位百视通的员工介绍称,乐视曾跟百视通谈过牌照合作,但百视通认为,乐视要求的尺度太大,已经远远超出广电总局圈定的合规范围,因此最终没有谈成。

剩下的四家牌照方,华数被阿里参股、国广被优酷土豆参股、央广与爱奇艺合资成立了互联网电视公司,留给乐视的似乎只有南方传媒了。

如果被广电总局彻底挡在互联网电视门外,乐视内容不能落地,所谓乐视模式在电视端就是空谈,而其在电视端的大笔投入便会打水漂。

乐视网副董事长刘弘称,交给牌照方运营的内容仍然可以按照付费分成的模式运作,不影响乐视收入。但是多位牌照方人士告诉《财经》记者,付费分成模式已很少,多是采购买断方式。此外,因为乐视没有内容运营牌照,所以委托运营的内容连LOGO都不能打。乐视内容将在互联网电视上消失,即使用户的电视机是由乐视生产的。

对此,刘弘向《财经》记者表示:“内容上到底能不能有LOGO,这本来就是一个模糊地带,没有人会为这个较真。”这或许是踩线者的惯性思维,但这次的背景完全不同。

乐视能否拥有牌照全在于广电总局。部分业内人士认为,广电总局的牌照管制阻碍创新。但亦有人认为,合规是所有竞争的前提。

一位电视厂商的负责人表示,如果政策放开,大家站在同一起跑线上,赶上乐视并不难。虽然乐视拥有大量的内容版权,但乐视的生态是封闭的,而未来互联网电视的趋势一定是内容开放,集合众家之长。

乘法扩张风险

贾跃亭在接受《财经》记者采访时谈到另一个理想:“乐视看似对电视台有一些冲击,但是电视台也可以与乐视合作,把电视台原来简单的广播直播的模式做最大程度的创新变革,进而产生更大的市场效应。”

他想成为与视频有关行业的基础性平台,甚至担当改造中国广电技术体系的急先锋。他说,别的企业扩张都是做加法,乐视是在做乘法。

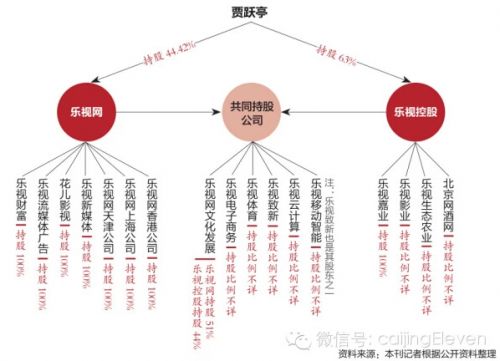

乐视网旗下已有7家子公司和参股公司,但2013年只有1家盈利,盈利额仅为1000元。乐视网之外,2011年9月,贾跃亭与贾跃芳共同出资建立了乐视控股(北京)有限公司,开始了集团式扩张。

2011年10月,乐视控股子公司——北京网酒网电子商务有限公司成立。乐视控股旗下还有乐视影业(北京)有限公司和乐视互联网生态农业(北京)有限公司。因乐视控股及子公司不在上市公司之列,无法看清这些公司的盈利情况。目前,乐视控股持有乐视网0.65%股份,位列第十大股东。

贾跃亭大肆扩张的资金来源是:质押自己在乐视网的股份获得贷款,再将其投入到与乐视网无关的业务中(详见本期“乐视命运”一文)。贾跃亭及乐视其他高管在接受《财经》记者采访时均对此予以确认。但这些资金显然不够。贾称,他今年拓展海外市场的资金主要来源于乐视控股,大约需要几亿美元。这还只是一项海外扩张。因此乐视控股旗下子公司亦在积极谋求股权融资和上市。同时,贾跃亭还拥有与乐视网、乐视控股无关的“西伯尔系列公司”,2007年西伯尔在新加坡上市。

贾跃亭已经把乐视扩展成为一家涉足视频、电视、影视制作、电子商务、生态农业、手机、车联网等众多业务的集团公司,其竞争对手也随之增加。在成熟业务中,乐视至少与视频网站、广电企业、彩电企业、影视企业有着直接的竞争关系。

一位视频网站负责人认为,与优酷土豆、爱奇艺等网站相比,乐视网的现金流较少,这会限制贾跃亭在版权采购上的布局。最近两年,爱奇艺与PPS合并,苏宁投资PPTV,阿里入股优酷土豆,视频网站寡头化竞争趋势明显。和这些都已找到“靠山”的对手相比,乐视并没有太多现金用来延续自己的版权优势。

CNNIC发布的《2013年中国网民网络视频应用研究报告》显示,截至2013 年底,优酷土豆、爱奇艺、腾讯视频分别以70.4%、63.8%、43.9%的用户规模(覆盖视频用户比例)占据三甲,第四为搜狐视频,乐视网以36.3%比例位列第五。

上述负责人认为,乐视长期以来采取的直线摊销策略也会影响其成长性。“乐视能盈利的很大原因是因为它采取的是直线摊销,而大多数视频网站都是加速摊销。比如一部剧要1000万元,我们的做法是第一年摊销800万元,第二年200万元。而乐视则是每年摊销100万元,分十年。但是一部剧不可能火十年,乐视网的短期盈利建立在牺牲现金流和增加未来财务压力的基础上。”

除了优酷土豆、爱奇艺等传统的视频网站之外,广电系企业的强势加入同样会威胁乐视的生存。今年初,芒果TV宣布独播,要依靠湖南卫视的资源自建渠道。上海文广旗下的风行网也是如此,风行网副总裁佘清舟向《财经》记者表示,电视台仍然具有最强大的内容制作能力,台网融合的大趋势下,广电系视频网站将全面崛起。

乐视网副董事长刘弘透露,乐视的自制剧每集成本从十几万到几十万元不等,今年预计制作700集自制剧。但风行网总编辑宋繁银认为,自制剧投入大、风险也大,而且总体规模仍然很小,短期内无法成为视频网站的救命稻草。

在贾跃亭声称要颠覆的电视机领域,传统厂商也在不断回击。他们正积极与内容方联手,对抗乐视模式。创维彩电事业部总裁刘棠枝曾表态,绝不成为互联网的代工厂。与乐视相比,这些厂商的优势在于技术、成本、渠道以及市场规模。数据显示,2013年中国电视机市场的总销量约为4785万台,占有率方面,海信、创维、TCL、长虹、康佳依次名列前五,乐视90万台的销量暂时无法匹敌。

在影视制作市场,乐视的对手已变成强大的BAT(百度、阿里、腾讯)。百度联手华策影视,阿里收购了文化中国(已更名为“阿里影业”),华谊兄弟是腾讯的参股企业,两者合作正逐渐深入。刚刚完成3.4亿元B轮融资的乐视影业,能否与千亿美元市值的企业相较量?

各个业务环节都不是最强的乐视,其核心竞争力何在?乐视网董秘张特表示,乐视的优势在于生态的完整性,而不是局限在内容或者平台这些单一环节。

乐视这种垂直整合的方式是否就是搭建生态的最优方式呢?与乐视的封闭生态不同,芒果、百事通、华数等牌照方正试图做成开放生态。根据财报数据,百视通的IPTV、OTT、智能电视屏新媒体活跃用户已突破5500万户,而乐视网的OTT、智能电视用户还在百万级别。在有用户就有一切的互联网时代,乐视显然又不占优势。

“谁才是真正意义上的付费电视新媒体一哥?在我看来,它是百视通,而不是乐视网。”夸克传媒创始人王如晨表示,“中国电视业正步入改革的红利期,政策面每一丝松动,都会撬动整个产业链。但是,越是这个时候,它越经不起折腾。那种动辄颠覆的商业模式,不但常常引来监管,也会让产业变得急功近利,忽视基本的发展逻辑。”

接受《财经》记者采访的多数业内人士表示,需要乐视特别警惕的还有它的资金链。

和BAT等互联网公司的业务延展逻辑不一样的是,乐视生态缺乏一个有力的核心支撑点,这个点需要像搜索之于百度、电商之于阿里巴巴、社交之于腾讯一样重要,既为其他新业务提供起点,又能成为退路。

乐视网是乐视集团其他项目所需资金的直接或间接来源,但业内人士认为,高比例的股票质押具有很大风险,一旦股价连续下挫,跌到平仓线,将会引发连锁反应,后果不堪设想。

如今,乐视模式遭到政策面的强力阻击,与此同时,乐视集团旗下的大部分业务正处于高投入阶段,短期之内无法盈利,很难迅速回笼资金还债。

就像一辆高速行驶的列车,速度越快,风险越大,对运营能力的要求越高。

管理升级挑战

和所有高速成长的公司一样,乐视的管理看上去也有些混乱无序。

去年底,整个乐视集团有员工2000人左右,如今这一数字已超过3500人。乐视网人力资源副总裁蒋晓琳向《财经》记者证实,乐视集团有接近30位副总裁,200多位总监,这些岗位的设置是为了适应业务快速发展带来的人才需求。

一位乐视的总监却告诉《财经》记者:“所有的决策权都在贾跃亭手中,副总裁扮演的更多是执行角色。作为总监,我们唯一有效的签名就是在自己的快递单上。”

乐视不惜重金从外部引进了众多高管,乐视TV总经理梁军来自联想,乐视致新销售副总裁张志伟来自京东,乐视新能源汽车的负责人何毅是搜狐前副总编,负责乐视海外业务的莫翠天和手机业务的马麟均来自魅族。但外来人才如何融入乐视此前已经形成的管理文化,仍待观察。

一位乐视前员工对《财经》记者表示:“贾的集权,追求的不是效率,而是控制。哪怕影响效率,也会优先考虑控制。”

在贾跃亭之下,很多平级的副总裁之间都有不同程度的职能重合。比如,乐视网在营销、内容、法务、人事等部门,都存在多个副总裁共同领导的情况,他们又都同时向贾跃亭汇报。

部门间的协同状况,对开展业务也带来直接影响。

乐视网一位离职员工称,有一次该部门本来想将某一个电视剧中的衍生产品放到乐视商城上去卖,但是乐视商城的人认为东西不好卖,最后该部门只能去找天猫合作。但问题又来了,“在天猫上成立旗舰店,就需要产品和技术支持,但是产品部门和技术部门又不支持我们。”

和其它草莽生长又蓬勃发展的企业一样,乐视的这些管理问题也是其必经的成长烦恼。贾跃亭有野心、有远见、有魄力,这正是乐视快速成长的重要原因。但当企业发展壮大到一定程度后,公司管理就要走向规范,这也正是当年谷歌引进施密特做CEO,Facebook引进桑德伯格做COO的原因。而如何让大公司保持创业公司的活力,则是更高级的挑战。

今年初,贾跃亭在乐视内部发表演讲,宣布2014年要落实生态型组织变革,要建立管理型组织和项目型组织并行的架构,做到扁平化的交叉管理和网格化的结果导向,从而提升乐视管理层的系统能力、管理能力、统筹能力和学习能力,消灭“山头主义、办公室政治、部门墙等现象”。

“生态协同的成功与否,关乎乐视生死。”贾跃亭说。

甘公网安备 62010502000332号

甘公网安备 62010502000332号