栏目导航

栏目导航

随着对文化传媒产业的扶持政策频频出台,进军影视行业成为A股上市公司的热门题材,围绕影视行业的跨行业并购重组不断发生,众多原属于其他行业的个股通过借壳上市、并购重组等方式加入影视行业阵营,试图分享影视行业高速成长盛宴。但近期随着接连几家上市公司收购影视企业计划的夭折,以及个别影视公司IPO申请被否,曾风靡一时的影视类公司的资本运作热潮悄然降温。

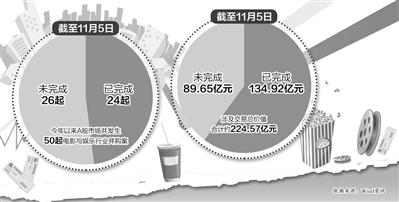

据Wind数据显示,截至11月5日,今年以来A股市场共发生50起电影与娱乐行业并购案,其中已完成24起,未完成26起;涉及交易总价值合计约224.57亿元,其中已完成134.92亿元,未完成89.65亿元。

财富证券分析师李朝宇认为,收购影视企业计划的终止与国内影视传媒公司的财务指标不清晰、抗风险能力弱等有较大关系。

影视公司价值定位难

影视公司价值完全依赖其自身作品的好坏以及品牌商誉,但这也恰恰最不稳定,这使得市场很难对其真实价值予以准确定位

自今年9月份以来,泰亚股份、熊猫烟花以及禾盛新材等上市公司纷纷宣布终止收购方案,电影与娱乐行业的公司欢瑞世纪、金英马等上市计划被迫搁浅。信达证券文化传媒板块分析师方光照认为,近年来,A股上市公司与影视公司并购重组高潮迭起,但大多是高溢价收购。一旦上市公司收购影视公司的预案公告后,其股价立即大幅上涨。只是普通投资者并没有过多考虑其并购重组方案最终能否通过监管部门的批准。“近期,国内影视领域并购重组失败或暂停审查的案例较多,将意味着此轮影视并购热潮或将会告一段落。”方光照告诉记者。

值得关注的是,影视公司不管是预估值还是增值率均较高。熊猫烟花此前披露资产重组预案,计划非公开发行股份向万载华海购买其持有的华海时代100%股权。按照原计划,交易完成后,熊猫烟花将进军影视文化行业。根据相关公告信息显示,截至去年年底,华海时代合并报表净资产账面价值高达6000余万元,预估值约5.5亿元,增值率高达815.97%。与华海时代相似,近期宣告并购失败的金英马和欢瑞世纪的增值率和预估值也较高。

“影视传媒行业大多是典型的轻资产公司,其市值管理主要依赖其自身作品的好坏以及品牌商誉,但这也恰恰最不稳定,这使得市场很难对其真实价值予以准确定位。”李朝宇说,也正因为这些因素才催生了我国影视股的高估值泡沫,而出于对中小投资者股东保护的考虑,对于影视公司扎堆IPO发行也需采取审慎考虑的原则。

其实,在那些参与疯狂并购影视传媒企业的上市公司中,有的或存在借机炒作的成分。只要上市公司发布收购影视公司预案,资本市场便以股价的疯狂涨停来回应,以此将公司估值抬高。

“而普通投资者对影视企业并购的盲目追捧,外加部分上市公司的炒作,将影视传媒公司并购的泡沫越吹越大。而泡沫或会因影视并购的不断降温而逐渐破裂。”李朝宇说。

影视公司并购存风险

较多的影视公司上市重组后,众多股东套现退出,股东层面的变动会导致公司管理高层的不稳定,也使公司的文化品牌及理念无法具备整体性和延续性。

其实,即便影视并购案例最终成功,上市公司也同样面临不小的整合压力。现实中,部分上市公司只是看到了影视传媒行业领域的改革政策红利,却忽略了其背后存在的高风险。

“即便上市或兼并重组成功,公司首先面临的难题就是文化品牌的整合问题。”李朝宇说,不同于制造业,影视公司等文化产业主要经营的就是品牌价值以及作品吸引力,不同公司间的品牌经营理念以及作品风格迥异,整合难度可想而知。

此外,股东变动或问题重重。“较多的影视公司上市重组后,上市多成为众多股东套现退出的标准路径,股东层面的变动会导致公司管理高层的不稳定,也使公司的文化品牌及理念无法具备整体性和延续性,这也是一个不小的问题和发展瓶颈。”李朝宇说。

事实上,影视传媒公司目前的人才资源状况也被不少业内人士所担忧。“影视传媒公司对其管理团队的领军人物和核心人才的依赖性过大,一旦遇到公司高管或项目经理离职,便会遇到不少风险。而且,这些核心人才在积累了一定的社会资源后,出外单干的几率并不低。”方光照分析。

不过,华海影视、欢瑞世纪和金英马上市的折戟,或许对其他争先恐后想上市的影视企业来说是一个不错的反面教材。“财务不够规范、股权结构不明晰等弊端,会令部分影视公司在投资者心目中的分量和形象大打折扣;而对整个行业来说,确实是一次难得的规范化、标准化、制度化洗礼。”李朝宇说。(经济记者温济聪)

同时,这些失败案例也给其他跃跃欲试的上市公司一个警醒:要想得到高收益,也要顶得住其中的风险。

估值变动导致并购破产

自今年9月以来,欢瑞世纪、华海时代、金英马和大唐辉煌、能量影视共5家影视公司并购案先后被叫停。从被叫停的影视行业并购案中可看出,失败最重要的原因是并购双方对估值理解不同。不过,跟一般上市公司并购案不同的是,这几起案例终止并购并不是因为估值太低,而是因为估值波动区间太大,在交易时长内,交易标的发生巨大变化让买方无所适从。

事实上,市场对影视公司估值普遍偏高。但是,影视行业的不确定性拉长议价过程,使得一部分并购案中途折戟。

今年3月,熊猫烟花发布重组方案,用以股易股的方式购买万载华海旗下华海时代影业100%股权。熊猫烟花拟以9.17元/股价格发行约6000万股,总价约为5.5亿元,标的资产华海时代影业预估值的增值率高达815.97%。

熊猫烟花在终止重组公告中表示,随着行业政策变化和行业进入门槛的逐步提高,以及“大投入、大制作”作品的不断涌现,行业内企业间的竞争进一步加剧。由于行业形势和市场环境发生变化,交易双方对本次重组所涉及的交易价格等事项存在分歧,预计短期内难以统一,重大资产重组实施条件尚不成熟。

此次重组终止比较突然,有业内人士透露,9月初熊猫烟花在举办活动时,还在强调对华海时代影业的股权收购计划,看不出终止重组的迹象。

最后终止计划或许是因为在股价问题上没谈拢,其中很有可能是熊猫烟花接受不了华海时代影业提出的价格。

根据公开资料显示,华海时代影业成立于2008年4月,注册地位于浙江横店影视产业实验区,其法定代表人与董事长为影视圈内有名的“80后”制作人王海斌。

根据公布的未经审计的财务数据,华海时代影业2012年、2013年净利润分别为1488.57万元和3839.88万元;2012年、2013年毛利率分别为39.18%和32.37%。

在熊猫烟花准备收购之时,有消息称华海时代影业目前在拍摄一部由影视红人黄渤主演的电视剧,受到各个电视台竞价抢映。这些都有可能成为华海时代影业收购案的议价筹码。

在交易时间段中,买方往往会重新对标的公司作出评估。凤博投资董事长常军此前在公开场合表示,“并购过程中,最大障碍是讨价还价。企业的资产评估受各种因素影响,诸如经济环境、行业周期、整个股票市场趋势等等,企业家的心态会发生各种变化,上市公司作为并购方也会结合自身进行细致考量。”

行业不稳定性拉长价格战

同样情况也出现在金英马并购案中。在评估基准日,金英马100%股权整体作价预估值为10.6亿元,这比评估基准日4天前禾盛新材以现金21862.5万元收购26.5%股权时给出的预估值8.25亿元,高出近30%。

影视公司估值变动折射出行业不稳定性,因此在议价过程中,中介机构的协调能力显得尤为关键。一名从事并购业务的人士告诉记者:“有时买方觉得估值过高,卖方又怕卖得太便宜,中介机构就要在其中斡旋。并购业务的难度与不确定性都非常高,超出一般投资者想象。”

而在估价中,买方可能会对一些潜在风险重新定夺价格。

易观国际分析师黄国锋分析道:“跨界并购缺乏一定了解,承担更大风险。体现在于上市公司所并购的标的发展不好就会影响其在二级市场上的股票表现,对于广大小股东来说肯定是不利的,赔本对于业绩也会造成很大影响。”

熊猫烟花在终止并购公告中称:由于本次重大资产重组工作环节较多,涉及标的资产审计、评估工作和盈利预测审核等相关事宜,工作量较大,同时重组方案有关内容和具体细节的讨论、完善所需时间较长,各方无法在期限内完成相关工作。

影视投资高收益吸引着上市公司靠近,但对于外行企业来说无法把控其中风险是影响估值的重要原因,在漫长的价格拉锯战中,并购双方逐渐消磨耐心,最后只能终止。

游走在监管灰色地带

除开价格原因,失败案例中还有因公司涉嫌违规而终止并购,比如存在通过收购拉高股价的嫌疑,这也是导致收购“难产”的原因。

例如泰亚股份,其今年7月17日晚间发布重组预案,公告称拟花27亿元收购欢瑞世纪。收购方式为泰亚以所持的全部资产和负债与欢瑞世纪全体股东所持的欢瑞世纪100%股权的等值部分进行置换,差额部分由泰亚股份非公开发行股份并支付现金购买,并募集配套资金。

根据泰亚股份公布的2013年未经审核财报显示,泰亚股份去年全年营业收入仅为3.48亿元,而其用于收购欢瑞世纪的资金是全年营收的7倍多,存在重大借壳嫌疑,受到证监会调查。

除此之外,泰亚股份原控股股东泰亚国际将其持有的股权转让给境内自然人林诗奕、林建国、林健康、林清波、丁昆明,公司新控股股东林诗奕与林清波、丁昆明等人存在一致行动关系,而持股5%以上的股东广州天富低价转让股权也涉嫌利益输送。

一系列的问题使得泰亚不得不终止收购计划。

同样涉嫌违规的还有金英马。今年6月,禾盛新材公告称:金英马股东滕站向天策投资借款1.08亿元提供连带责任担保,担保方是金英马以及股东杨利和侯丽娟。

而在禾盛新材给出的三个月处理期到期之后,滕站也未能处理这1.08亿的担保费,致使收购案最终流产。

金英马内部人士在回复此次担保风波时也说道:“因为轻资产公司贷款难,影视公司创始人对外担保的情况很常见。但2.19亿元现金和1.08亿元担保不是记在同一个账户上的,两笔钱不能混用。”

种种的违规乱象折射出影视公司多方面的问题,而在这种情况下,影视行业资本监管力度略显薄弱。

另一方面,这些并购案虽然以失败告终,但对上市公司股价提升还是很有帮助。上述欢瑞世纪、华海时代、金英马和大唐辉煌等4家公司并购消息传出后,相关上市公司皆有不同程度涨幅,熊猫烟花更是在短短4个交易日内就上涨了46.41%。

上市或成明星套现机器

“他们并不能就公司未来长期发展给出明确规划。”一名曾担任某影视传媒公司承销工作的券商人员告诉记者,影视公司错综复杂的股权结构亦让发审委对公司上市目的打上问号。

影视传媒行业是资本大量堆积的产业,影视公司在发展初期为了推出具有市场关注度的口碑作品,往往会以股权作为回报条件,回馈给明星片酬。“部分影视公司在上市前自然人股东人数就超过200人。”

成立于2004年的能量影视是一家电视及网络视频内容服务提供商,拥有《鲁豫有约》、《壹周立波秀》、《超级演说家》等热门栏目的版权。

根据此前披露的招股说明书,能量影视拟在创业板首次公开发行股票1950万股,占发行后总股本的25.06%,计划募资2.32亿元。其中,陈鲁豫持有能量影视325万股,占总股本的5.57%,为第三大股东;周立波持有200万股,占总股本的3.43%,为第七大股东。

按目前二级市场影视公司股价估算,如果能量影视上市成功,陈鲁豫身家可能过亿。但是,伴随着能量影视IPO的被否,陈鲁豫跻身亿万富姐之路暂时搁浅。

“股权激励可以促使公司高管进一步激发潜能,借助上市机遇将公司股价推向新的高度,但对于持股明星而言,套现是唯一目的。”景天投资的合伙人王田宇这样解释自己不投资影视公司的逻辑。

在他看来本质上,公司上市的目的是鼓励再生产惠及中小股东利益,但名人效应明显的影视公司上市往往存在负面社会效应。”

严重依赖明星效应

的确,“明星股东”频频亮相的现象背后,是影视行业群雄逐鹿、粗放经营的现状。

暂时将明星一夜暴富的神话搁置,理财周报记者在采访中发现,对于影视传媒生态的行业前景,分析师意见各不相同。

“随着大众娱乐性消费支出的不断增长,成本相对较低的娱乐消费获得大幅增长,传媒行业将享受行业增长带来的红利,电影屏幕数的大规模增长将带来整体影视制作行业市场份额的提升,未来一段时间都将看好影视行业。”上海证券分析师张涛的观点鲜明,但亦有分析师表示不同意见。

来自国泰基金的一名基金经理对个别上市公司的投资机会表示难以把握。“传媒影视企业在可持续盈利上具有一定的不确定性,业绩起伏较大,利润或出现亏损,而这恰恰也是这类文化影视公司的致命伤。”

上述基金经理的观点得到了数据验证。记者从已上市的传媒类公司业绩中发现,除了华策影视前三季度净利润同比增幅为39.68%以外,华谊兄弟、新文化的净利润同比增幅都有所收窄,光线传媒、华录百纳还出现了净利润同比下滑的情况。

同样,据公开资料显示,刚刚冲击创业板被否的能量影视,在其招股说明书中显示,公司营收和净利润都在稳步上涨,但是毛利率却有下跌趋势。

“即便在影视传媒高度发达的美国,票房号召力依然来自于个别明星,而非出品方。”从公开季报显示,该基金经理已逐渐退出去年重仓持有的影视传媒类上市公司。

上市遇阻倒逼收购

上述提及的能量影视IPO被否,并不代表“鲁豫们”的上市梦破灭,如果能够借壳并购重组,明星们依然有着不错的“钱”景。

一名长期致力于上市公司市值管理的投资经理在接受理财周报记者采访时透露,“在目前壳资源仍然较为宽松的背景下,借壳上市对于股东利益最大化的贡献更为明显。”

事实上今年以来,影视公司也的确曾开启了一股并购风。

随着国企改革力度加大,部分国企集团希望剥离大量盈利能力较差的上市公司资产,通过出售壳资源,实现乌鸦变凤凰的故事一再上演。

“这些拟借壳的上市公司主营完全可以和已上市的壳资源公司没有任何关系。”上述投资经理采访口中的一个“完全”和一个“任何”打开了那些深陷IPO排队上市队伍的影视公司想象空间。

公开数据显示,截至10月26日,A股共发生63起影视公司并购案,涉资近550亿元。然而,随着今年多部电影票房和综艺节目收视率的“大跌眼镜”,让监管层和市场对于影视公司的热情,也逐渐冷却。

自9月份以来,泰亚股份、熊猫烟花、禾盛新材纷纷宣布终止收购方案,这也导致欢瑞世纪、华海时代、金英马上市计划相继搁浅。

在单独或借壳上市路径越来越狭窄后,目前已上市公司收购中小影视公司或将成为未来主流。据不完全统计,包括华谊兄弟、华策影视、新文化以及光线传媒在上市后均祭出资本大旗,收购文化传媒领域其他公司,做大或丰富旗下业务范围。

虽然每个行业商业模式都各不相同,但最终市场会倒逼大鱼吃小鱼的结果,影视传媒行业亦不例外。

甘公网安备 62010502000332号

甘公网安备 62010502000332号