栏目导航

栏目导航

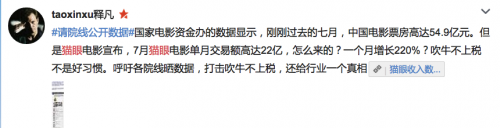

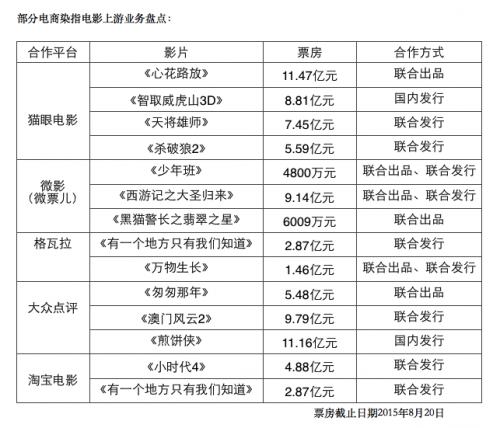

刚刚从美团独立出来的猫眼电影,在日前宣布7月交易额达22亿之后,一张有关微影时代总裁林宁质疑其数据夸大的朋友圈截图被曝光于网上。

这张截图来自身份备注为“影评人”的网友“taoxinxu释凡”发布的一篇文章。文中他发出疑问,“2015年7月票房54.9亿,电商票务占据46%的份额(约合25.3亿)……仅猫眼就占22亿,难道其他几家仅有3.3亿,猫眼是其他所有电商总和的7倍?”

为了辅助说明文章主题,“taoxinxu释凡”曝光了微影时代总裁林宁的朋友圈截图。

林宁是原团购网站高朋网的CEO,后担任微影时代总裁,去年推出的产品“微信电影票”如今已与QQ电影票合并,称为“微票儿”。在截图里,林宁表示,“7月,微影在万达院线电商的占比已经38%,第二名是十几而已,我们已是友商的一倍。吹牛中国票房一半是看不起万达,还是看不起所有院线自己的能力。现在已经是移动互联网时代,还玩淘宝时代刷单骗投资的游戏。呼吁各院线晒数据,打击吹牛不上税。”

截图还显示了支持林宁言论的好友,包括:万达院线总经理曾茂军、涉及发行业务的龙传媒创始人韩瞻宇、麦特文化董事长陈砺志等。

不过,单就以上争议言论,并不能判断出谁是谁非。

因为票房并不等于交易额。交易额(GMV)一般是指拍下订单的金额,包含销售额、取消订单金额、拒收订单金额、退货订单金额等。实际上,平台类电商网站都喜欢采用GMV的数据,因为数字大,显得好看。而猫眼对22亿的解释则是,这一数据包含了电影票服务费、票面费以及参与电影营销等费用,并不是票房。

而微影总裁林宁的朋友圈文字显示,微影在万达院线电商的占比排名第一,为38%。不过全国有40多条院线,万达院线票房占总票房的14%左右,14%*38%即是微影的在线购票平台“微票儿”在万达院线售出的票房占全国总票房的比例,约为5%。

对于微影在暑期档在所有院线售出的票房占总票房的比例,有两个数据可参考,一个是微影在回答界面新闻邮件采访时给出的数据14%,一个是能在网上搜到疑似通稿的文中提到的17%。

在相关质疑猫眼数据的文章出现后,界面新闻也试图向猫眼求证7月销售的票房数据或者是市场占比。不过猫眼以“那是一个恶意不实的攻击,我们不愿意打口水仗,也不希望媒体被别有用心的人利用”为由,并未给予相关数据的答复。

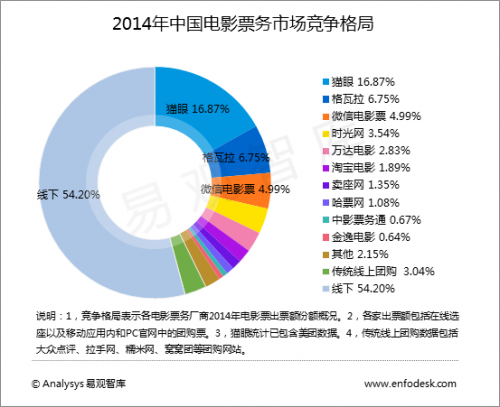

据易观智库数据显示,2014年猫眼、格瓦拉、微信电影票占据中国整体电影票务的市场份额分别是16.87%、6.75%和4.99%,猫眼是微票的3倍多。

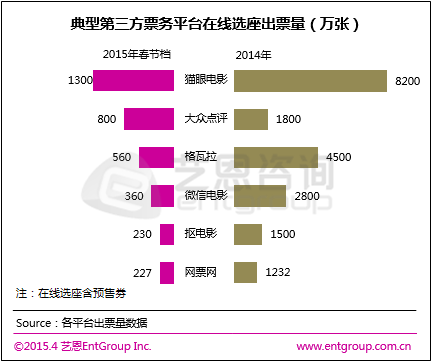

另据艺恩数据显示,2015年春节档,猫眼出票量为1300万张,排名第一;是排名第二的大众点评的1.6倍;是排名第三的格瓦拉的2.3倍;是排名第四的微票儿的3.6倍。

结合以上两个数据,假设暑期档猫眼和微票的市场份额未变,比例仍是3:1,那么以微票儿的票房占全国总票房的14%来暂且估算一下猫眼的票房占比,约为42%,乘以54.9亿总票房,就是约23亿,居然比猫眼对外公布的交易额22亿还多1亿。

以此推测有两种可能,一是微票儿在暑期档的出票量有了大量提升,与猫眼的差距拉小。另一种即微票儿14%-17%的总票房占比,或也是基于交易额计算得出的。

目前,猫眼的母公司美团在去年底拿到7亿美元融资后,CEO王兴正在寻求新一轮10亿美元融资。而微票儿也在今年4月完成B轮1.05亿元人民币融资后(有万达、腾讯的资本注入),正在进行C轮融资。在这个时候,双方均力图以亮眼的数据,争取更多的VC基金。

不过,在猫眼发布交易额22亿的数据之后,为什么一些院线和电影发行公司的负责人也要站出来质疑猫眼呢?

这或许只能归因于电商与院线、发行公司之间相爱相杀的关系了。

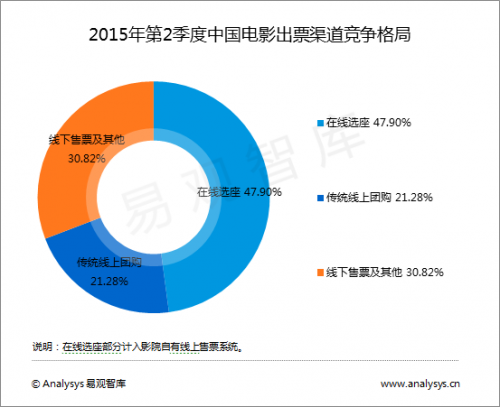

据易观智库的数据,2015年2季度在线票务(包括传统线上团购和在线选座)市场份额已经达到69.18%(在线选座47.9%,团购21.28%),较上季度增长9.08%,增长原因主要体现为在线选座在2季度市场份额继续保持增长,较上季度上涨13.05%。

2013年初,美团旗下垂直电影App更名“猫眼电影”,同时开通了在线选座系统。之后格瓦拉、淘宝电影、微信电影票、百度糯米、大众点评、抠电影等多家电商都推出了移动端的在线选座服务,甚至“去哪儿网”今年也开始这方面的业务。

对于观众来说,在线选座缩短了购买电影票的流程,体验有了很大改善。在价格方面,因电商之间抢夺用户,进行9.9元、19.9元的低价促销,并不比团购贵多少,是何乐而不为的选择。

对于影院来说,好的方面是,可以迅速为新增影院招揽到观众;以及跟早前团购引来的海量无序客流相比,在线选座理论上能够帮助影院合理有序地引入客流,通过价格杠杆提高淡季档期或工作日白天及深夜的影院上座率。

不过,在界面新闻的采访中,也有影院经理表示,由于票价制定的简单粗暴,以及没有客群的细分,在线选座基本没有对用户观影时段进行引导。例如,全天票价都是9.9或19.9,观众肯定会优先选择黄金场次观影,白天的场次依然上座率偏低。

除了理论上的优势难以达到理想状态之外,提供在线选座业务的电商在一定程度上也冲击了影院和院线原有的利益:

1.电商的低价促销抢走了影院一部分原有会员,会员的流失又影响了影院的现金流。同时,价格战也导致用户流动性变大,并不能为影院提供稳定的客流。

2.购票的便捷令观众在电影院中的停留时间变短,爆米花等卖品的销售受到影响;

国内影院,卖品收益约占票房收益的40%(即如果影院年票房1000万,周边收益就是400万)。图片来源:网络

国内影院,卖品收益约占票房收益的40%(即如果影院年票房1000万,周边收益就是400万)。图片来源:网络

3.随着电商逐渐往上游发展,成为某部电影的联合出品方、发行方,其通过大量票补降低票价,引导观众间接控制和影响影院、“倒逼排片”的情况会越来越多;

4.因上下游太过分散导致两端议价能力较弱,已占有一多半售票渠道的电商,对片方、院线和影院会有越来越大的话语权。

大地电影院线总经理方斌早前接受媒体采访时就曾说道,“在线售票”对影院排片权和经营权威胁的情况,是现实存在的:当“在线售票”通过合作掌握了大量、详实的售票数据、排片数据和观众数据,当然就具备了排片的能力以及议价的强势地位。但他补充,“这种威胁的发生,或者说风险的防控,取决于影院的管理权是否掌握在院线手中。”

中国电影的分账,粗略来算,制片方拿到43%,影院和院线拿到57%。而57%中,院线一般可抽取4%的分成。目前中国40多条院线对影院的管理权并不相同,以资产联结的万达院线,对下属影院的排片权、定价权有绝对的控制力,也因此极少会与电商议价。

但是仅以提供片源为联结的院线,就无法像万达这样强势了,那些凭一纸协议联结的加盟影院,在协议到期后可以随时换东家。院线为了拉拢影院则不断降低院线收取影院的分账比例,甚至有些影院与所在院线的合作只是形式上挂靠,并无分账。再加上,数字化放映设备的普及,数字化发行在技术上已经使得发行公司完全可以越过传统院线公司直接向影院进行分发,院线赖以存在的基础和优势已经逐渐消失,能够渗入影院的管理权也就变得非常有限,在排片和定价都没有太大话语权。

除了影院和院线对电商话语权变大感到不爽外,一些发行方和生产内容的电影人也对电商有颇多微词。

在电影行业,为确保电影版权所有者的权益,鼓励电影创作与制作电影行业,一直存在最低票价的规定。而各家电商为了抢夺用户,打价格战,在进行9.9、19.9低价预售促销活动时,就不得不烧钱票补。

但钱总有烧完的一天,电商在价格战之外,开始参与电影行业上游对内容的投资和发行,力图通过对版权的掌控,来增强用户粘度。而且,这种参与能为电商带来直接的资金回报:作为联合出品方,电商可与其他出品方一同分享占总票房43%的票房分成,作为发行方也可以拿到发行、营销费。可以说,已经有试图分原有蛋糕的动作。

引力影视投资有限公司副总裁耿跃进做了二十多年的发行工作,他认为,“当电商只优化渠道时,它们是在为整个电影行业做增值服务,而当电商涉及上下游产业时,本身还没能提供高于院线所提供服务的价值,自然也就有了是将蛋糕做大,还是切掉原本蛋糕中更大一块的争议。”

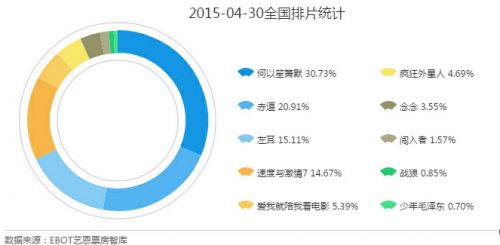

另有不愿具名的发行人士分析,电商为增加自己所参与的项目在头三天的排片,会通过票补方式预售大量低价票。而一般电商参与的项目本身就是具有一定卖相的商业片,甚至是粉丝电影。一方面,会买前三天电影票的观众中,有很大一部分是目标受众,即便票价不降低也会购票观看;另一方面,一些不具卖相的文艺片,本来就狭窄的销售空间会被进一步挤压。例如今年五一档期,王小帅导演的《闯入者》上映后不足1.5%的排片,他直言自己遭遇不公平竞争,称这是“一场事先张扬的谋杀”。

《闯入者》首映第一天的排片只有1.57%。

《闯入者》首映第一天的排片只有1.57%。

因此,也有不愿具名的影院经理提议,如果票务网站真如它们所对外宣讲的那样,对电影市场影响巨大,对某个电影项目营销有效,可以去试试为一些质量相对不错,但受众较少的文艺片营销,甚至“指导排片”。“但现在看,他们可能更多的力量还是放在那些能够给他们最大限度带来客流的商业片上。显而易见的原因就是谁都希望获得最大利益,对电商而言,这些利益包括了点击量、入口的流量和其它的收益。”

电商在进入上游时的一大卖点就是作为平台方所掌握的大数据,不少电商都曾对外表示,自己不仅是票务平台,也是媒体互动平台、是基于移动社交的电影营销与发行公司。具体称谓各有不同,但大意一致,就是电商认为他们可以利用海量用户数据来为电影从内容选择到制片到发行到院线各个环节提供参考和依据,提升和促进产业的运营效率。

不过这种做法并不是所有电影人都认同。

文化评论人韩浩月日前就曾撰文表示,“互联网之于电影业,是带着征服的姿态来的。以平台资源入股,以宣传展示获得进入制片方名单的机会,以财大气粗的姿势直接介入投资,互联网企业在逐渐蚕食传统电影公司的话语权……当一部电影开始宣称全身或局部使用了互联网思维来创作、制作时,那么把它认为是烂片基本上没跑了……”

电影行业调研公司凡影调研客户总监王舒认为,电商平台上的大数据需要进行合理的梳理,才能产生相应的价值。“电商平台属于电影票的售卖环节,是为了满足观众对低价和便利的需求,因此电商平台的商业模式自带促销性质,所以用户会跟着价格跑,跟着促销跑。基于这样相对不稳定的数据做市场分析,需要区隔因为平台自己的促销所带来的对数据的污染。另外影院观影毕竟是线下消费,观众最终是否满意,还是得看影院的服务,以及电影内容好不好。因此不能仅从购票环节的交易数据来做分析,这样容易陷入误区,认为促销才是一切,而忽视电影本质上的消费特征。”

对于有着互联网基因的电商企业来说,涉猎在线选座购票业务,是看重了电影票这一高频次的消费品,能为平台带来更多的流量,而有了流量就有了无穷的盈利点。但是对电影行业来说,电商的入局多少有些打乱阵脚,甚至有了迟早会被抢饭碗的危机感。

电商也意识到了这种来自上下游的“敌意”,并力图修补关系。

电商与上游之间,一方面,通过注资或收购实现共赢。例如全资收购糯米网的百度,去年以壳公司入股华策影视,今年又以1.5亿港元入股电影企业星美控股。再例如华谊兄弟收购了卖座网;光线传媒将收购网票网;博纳影业总裁于冬也在近期透露,计划投资或并购一至两家线上票务销售公司。不过传统电影公司与讲“大数据”的互联网企业在融合中是互补还是互斥,究竟需要多长时间磨合有待观察。

另一方面,这些电商也以平台资源为资本参与电影制作、发行。不过,凡影调研客户总监王舒认为这种做法的可持续空间非常有限,“在单部电影上做用户的导流,事实上是在利用观众对电商平台的信任,给单部电影所带来的收益其实要远大于给电商平台自身所带来的好处。如果这种动作频次过高的话,会破坏观众对这个平台的信任度和依赖感。”

而电商与下游之间,一方面,因影院是重资产,投入巨大,电商并不具备注资“资产联结型院线”的实力,要么是获得这种强势院线的投资,例如微影获得了万达的注资;或是入股“片源联结型”院线,例如,百度入股的星美控股也拥有一百多家影院。

另一方面,在平台搭建上,电商也试图将更多利益空间让渡给影院和院线。例如百度糯米针对院线会员减少问题,与一些院线推出联名会员卡,缩短影院与O2O生活服务平台间的结款周期。再例如,微影以各院线或影院的微信公众号为入口,搭建“智慧院线”平台,助影院自主售票,且可使用会员卡消费,既减轻影院对第三方购票平台的依赖,并为其保住会员这片自留地。

今年上半年,中国电影票房比去年同期增长了50%,除了影院数银幕数增加、影片片源增加之外,不可否认电商为电影市场所做的增量贡献。但作为服务于观众购票的单一环节,电商表面上看交易规模日益庞大,事实上却是被产业链的上下游所牵制,且这些电商之间运营模式雷同,要想取得更大的市场份额,也只能是提供更好的购票体验,更低的交易价格。

来自易观智库的分析显示,目前国内市场上共有近40家在线票务商,而年出票额在3亿元以上的不超过10家,市场集中度低,还处于野蛮竞争阶段。

而未来,这些在线售票网站是颠覆别人还是被吞并进上下游的集团企业中,或者有没有可能被另一种购票方式所取代,从目前的竞争形势来看,还很难说会有乐观的预期。

甘公网安备 62010502000332号

甘公网安备 62010502000332号