栏目导航

栏目导航

2015年8月14日,美国阿纳海姆,两年一度的迪士尼全球粉丝盛会D23 EXPO在加州阿纳海姆拉开大幕。

华尔街与好莱坞向来过从甚密;无论六大、八大,还是相对论传媒这样的中小制作公司,背后都有基金的影子。眼下的国内市场,股票崩盘、资本寒冬,仿佛唯有电影票房不断井喷,而电影行业也确实正在迎来更热的一波投资浪潮。

本文的主要目的是展示电影投资的风险特性,以及探讨电影基金背后的投资逻辑。开篇我们先通过一个典型的案例直观感受基金对于电影的促进发展。

1、挽救迪士尼的基金

今日的娱乐巨头迪士尼在八十年代时,其实是好莱坞大亨中最为不堪的一员。1984年,迪士尼只有16亿美金的收入,远远落后于当时市场的领先者,位处好莱坞的二线梯队。

但之后的二十年,迪士尼迎来了二十倍的增幅,至2004年,当年收入已经达到了308亿美元,稳居好莱坞的领先位置。在迪士尼从一个生产动画电影的小作坊刚刚转型真人电影公司时,几只基金的作用功不可没。

小布什的银屏

首先是名为银屏(Silver Screen Partners)的影视专项基金,共推出了四期,由银屏管理公司(Silver Screen Management Inc)负责管理营运。小布什在1983至1993年十年间,曾是基金管理公司董事会的一员。

这只基金最初是1982年由纽约电影投资人罗兰·贝茨为HBO电影项目融资准备的。到1983年开始启动,首期约为8200万美元,主要投向电视平台播映的电影。

从1985年第二期开始,在当时迪士尼负责人艾斯纳的争取下,银屏开始为迪士尼募集资金。银屏第二期基金1亿9300万美元全部投向了迪士尼的电影项目中,1987年的第三期投资对象仍然是迪士尼,金额高达3亿美元。这些资金主要用于支撑当时迪士尼的电影制作,特别是真人电影的项目投资。

日本人的热钱

银屏的第三期基金之后,迪士尼开启了火绒太平洋基金(Touchwood Pacific Partners)的第一期,共计6亿美元的募集工作,这是当时影视行业最大的基金。该基金是迪士尼旗下三个公司真人电影的主要资金来源。分别是迪士尼(Disney)、试金石电影公司(Touchstone)和好莱坞电影公司(Hollywood Pictures)。

和之前银屏的资金大多来自于美国本土不同的是,火绒太平洋的钱主要来自日本。这只基金虽然注册在美国,是支美元基金。但其中的1亿8000万美元是日本投资者通过山一证券(Yamaichi Securities)购买的,另外的4亿2000万美元,则通过由花旗银行领导的银行财团以债券形式来实现,这些财团包括日本富士银行、日本长期信用银行和汉诺威信托。

在80年代末90年代初,好莱坞对日本投资者来说就是一块完成梦想的宝地,这与今天中国的资本在快速涌入美国的性质高度相似。很多资金的提供者和管理者像是朝圣一般,希望借助于投资关系来学习好莱坞的市场经验。

因此,日本本土的低利率以及好莱坞的光环,都使得火绒太平洋与银屏相比利率更低。日本人对于所投资的迪士尼电影,几乎没有什么回报的要求,只要允许他们投资即可。

在火绒太平洋这只一定规模的基金之前,迪士尼还和日本第一大券商野村证券(Nomura Securities)达成协议,后者同意在四年内提供最多2亿美元给迪士尼的内容供应商Interscope唱片公司,用于音乐方面的投资制作。

之所以要先回顾三十年前的这个案例,是因为可以让我们接下来更好的理解电影基金的性质和特点。

2、电影的投资困局

电影属于高风险投资,因为每一部电影都是一个新生品牌,不像其他投资有一个严格的参照体系和质量标准,电影在制作或生产阶段的不确定性更强。

其次,影响电影收益的环境因素非常多,并且因为市场竞争环境的变化很难提前预判。一部优秀的电影,如果在同一时期碰上另一部卓越的电影,那就只能自认倒霉。每一部电影之间信息相对封闭,没办法商量好了排队上映,这就使得整个市场的变化非常不稳定。

银屏的第一期就是一个并不美好的开头,折损了30%。在基金的管理计划中,第一期基金所投资的一批中低成本电影,50%的收入将来自HBO的独家电视播放版权费,另外40%的回报将由一家英国公司Thorn EMI从海外发行、海外电视及海外家庭影院市场提供。剩下的则来自美国本土家庭影院市场,从收益渠道来看,似乎显得特别有“保证”。

但这一期基金的失败并不是因为回收渠道的关系,而是因为上映所需时间远远超出计划,回报率受到了严重影响。投资人在1983年付出资金,所涵盖的影片直至1986年春季才上映完最后一部,需要在1991年才收回全部收益,总共长达八年时间,这使得资金的使用成本远远超出了回报。

即便如此,银屏还是乘着电影市场当时的大热,募集到了更大规模的第二期。第二期的回报率是13%,是一个比较让人满意的数值,第三期的回报率上升到18%,从行业角度来看这已经是一个傲人的成绩。但是这个收益其实并不是来自最终的利润分配,而是参考该部电影的全球总利润率来确定的投资者收益比例。

因为在第三期基金时,为了保证投资人的利益,银屏采取了更加保守的保护措施,领先于制片和发行公司之前进行收益的回收,会在制作公司未分账未收回成本前,按照收益率的比例获取分成。这种方式虽然保护了投资人的利益,但也促使迪士尼和银屏的合作最终结束,迪士尼转而从日本去寻找更便宜,要求更少的资金。

那么,通过回顾八十年代银屏的操作,我们可以发现基金公司切入电影项目的投资,有一个都需要面对的困局。这个困局的缘由,是因为电影公司实际上也是一家资金管理公司。他们利用自身的专业能力组织项目团队,把资金转化成人力,把创意加工成电影,管理完成发行工作,并主导最终利润的分配。这其实和基金管理公司的工作高度相似。

既然在投资的末端,基金管理公司不会比电影公司专业,那么基金管理公司的价值便是在另一端的融资能力上,电影公司可以通过基金管理公司获取更低成本的资金。

从理论上看,这种情况似乎是成立的。但在实际的市场操作中,我们可以发现,因为电影是一个媒体行业,当电影市场大热时,大众包括普通人都会清楚的看到电影市场的火爆以及某家公司的兴盛。这就使得在热门行业中的热门公司在融资能力上非常具有号召力,对基金公司的依赖性并不强。

反而在行业或者企业发展势头不是非常明显时,对资金的需求最为迫切,这也是迪士尼和银屏之间最初能够达成合作的原因。但此时对资金方来说,如果真的看好行业或企业的发展,参与投资电影公司股权,收益可能要更为显著,风险也大大降低。

因此,电影基金在投资时常常会面临两难的选择:被普遍看好的企业和项目,投不进,不被行业看好的企业和项目,不敢投。

3、电影的投资逻辑

既然电影项目的投资风险如此之高,并且投资之后的具体工作,基金管理人很难加以控制。那么,所有参与项目投资的电影基金,都会面临下面这个问题:

如何将电影等内容投资中占更大比例的感性成分,内化成可依赖度更高的理性公式,从而将不确定变得相对确定,以减少投资决策的周期,提高反应速度和准确性。也就是,电影基金的投资逻辑和决策依据应该是什么?

这个问题目前还没有成熟、完整和统一的答案。本文提供一个学术模型以供参考,该模型依据作者对于国内市场的经验有过调整。

首先,我们要明确的是大部分投资决策所需要做出的时间,是在电影项目开始初期而不是上映前后。所以,对市场规模进行预判时,很多因素,比如口碑等是无法判断权重的。

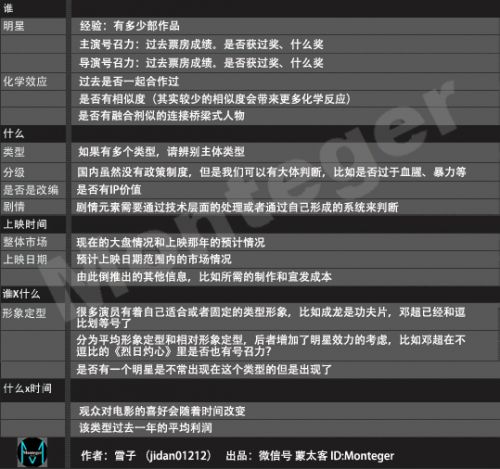

在项目早期,我们能够拿到手的最多的就是故事、人物(对应演员大多数时候还是拟定)以及拍摄计划和拟定上映日期。所以,我们将公式里,左边的因素X分为:谁(主演)、什么(主题、故事)和上映时间。另外还有两个互动因素是【谁X什么】以及【什么X时间】。

具体来说,三个基本元素的详细拆分如下:

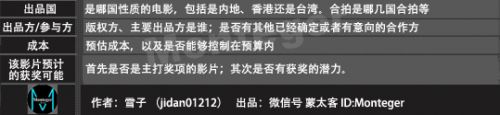

另外,巴瑞·李特曼提出过一个模型与我们选定的这个非常相近,其中有如下几个可以额外参考的变量。同样的,依据对国内情况的了解,本文对模型有了适当的调整。

还有三点值得特别注意:

首先,公式右边列项中,代表结果的Y应该是利润而不是票房,因为高票房不等于有利润。

还有,在公式中,确定左边具体的元素固然重要,但是每一个元素前面的权重同样重要。权重的设定和计算,可以通过观众层面的市场调研或者对专业人员的访谈来完成,也可以基金管理人依靠自身的理论和经验得出。同时,在国内这个动荡的市场,权重的变化速度要比好莱坞快以及幅度大的多。

最后,这个公式是针对单个项目的,在项目初期阶段使用。而本文开篇所分析的银屏基金,和国内比较大的一支电影基金(红杉资本、诺亚财富以及博纳)一样,是针对某个公司的一揽子项目进行投资的。因此,在进行项目选择时,标准会另有区别。

总结

电影投资有着高风险的特性,很难控制成功的概率,只能将希望寄托于尽可能的减少错误。然而即便如此,电影项目的投资回报也是有限的,每一部黑马级的电影背后,都掩埋着一堆瘦骨嶙峋的白马和王子们。往往看起来面面具到,十分光鲜的项目,潜在的风险很容易被忽视。反而是一些可能有致命缺陷的项目,因为缺点和问题足够突出,更容易管控。

无论如何,在中国,内容领域的投资未来十年依然是黄金期,因此,电影基金和电影公司的合作模式和方法依然值得深入探索。如何通过量化分析,形成一个相对理性的投资逻辑以降低风险,可能是所有基金管理人的终极课题。

本文模型参考文献:Early Predictions of Movie Success: the Who, What, and When ofProfitability. 作者Michael T. Lash和Kang Zhao.

作者:雪子(jidan201212),前电影人,现在基金负责影视和视频项目。

甘公网安备 62010502000332号

甘公网安备 62010502000332号