栏目导航

栏目导航

2016年的中国电影市场在经过一季度的快速增长后突然转弯回归到慢速成长期。盘点七月大数据,全国放映场次663万多场,较上年同期增长了39%。放映场次的持续高增长,终端市场建设的热度与速度依旧,影院和银幕的增量继续担当着放大终端放映规模的推手。7月全国观影人群达到1.36亿人次,较上年同期下降了14.7%。

尽管如此,7月份的电影观影人次在年度现阶段月度排名第二, 仅低于如日中天的二月档1.92亿的观影人次,这多少可以让业内有所释怀,毕竟暑期档的消费需求终归还算强劲。月度票房45亿多元,较上年同期下降17.9%。这是国内市场自二季度以来大盘放缓后,持续出现月票房呈两位数下跌,其滑坡之势连电影如日中天的暑期档也没能遏制。

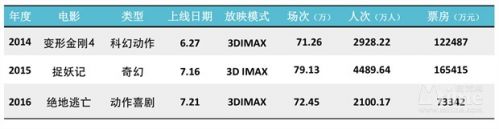

表1:2014--2016年7月电影市场信息数据

对比近三年暑期7月数据,虽然今年7月在历史排名中位列第二,但是相对指标显示的市场态势还是让人担心。电影消费起决定因素的首先是影片,以下表2是三年来在7月市场销售排名第一的影片,考量数据就可看出今年市场传递出的一些新信息。

表2:2014--2016年7月市场销售排名第一的电影

7月档期,市场提供的绝对是大片或超级大片,电影类型基本属于全覆盖受众群的,放映格式也是3D+ IMAX。三部电影放映场次也无大差异,观众与票房却相去甚远。由月度冠军影片就决定了月度市场沉浮,一路高歌的中国市场显然开始放慢了脚步,无论是从市场还行业探寻原因,总之市场需要一股新动力来拉动了。

7月档期,市场提供的绝对是大片或超级大片,电影类型基本属于全覆盖受众群的,放映格式也是3D+ IMAX。三部电影放映场次也无大差异,观众与票房却相去甚远。由月度冠军影片就决定了月度市场沉浮,一路高歌的中国市场显然开始放慢了脚步,无论是从市场还行业探寻原因,总之市场需要一股新动力来拉动了。

月度第二周 三部新片迎来小高峰

总体观察,月度市场销售没有太多惊喜,第二周市场出现一个小高潮,但这也是月内仅有一次的小高峰。三部国产新片《寒战2》《大鱼海棠》《致青春2》携手引来一波销售热潮:周票房跃上10亿高位,产出11.67亿的票房,观众共计3500多万人次。当然这三部影片始终没有达到去年同期的三部热片《捉妖记》《大圣归来》和《煎饼侠》的市场高度,但他们却也给7月影市贡献了34.7%的票房。

《大鱼海棠》成为7月引领销售热潮的国产动画片

时隔四年在7月第二周开画的《寒战2》,紧接第一部讲述了这样一个故事,冲锋车案件主谋李家俊设计逃脱警方控制,并与幕后黑手汇合,策划了一个更大阴谋。影片快速转变的剧情和引发香港政务波动的话题,让影片成为了暑期最物有所值的商业续集片。影片上线后口碑褒贬不一,销售曲线却很坚挺,连续两周位列周票房榜首,最终以6.7亿票房跃居月榜亚军,其票房已是四年前第一部《寒战》的1.6倍。

《大鱼海棠》是一部充满中国传统文化元素的原创动画片,历时12年的创作完成,影片制作的精致得到观众认可。上线后一直位列榜单第二,对于拉动销售并不给力。《大鱼》以5.5亿票房位列月榜第三,其成绩可圈可点,也算继去年《大圣归来》国产动画片的创收大户了。不过据影片发行公司光线影业老总介绍,影片如果放在去年,票房亦有可能冲上10亿。这不禁使人联想,难道去年国内十亿量级票房的影片是因有“票补”的助力?

与第一部几乎无关的《致青春2》

同档期的《致青春:原来你还在这里》则很牵强地攀扯着与《致青春》的关系,实际上这部电影是根据辛夷坞2007年同名爱情小说《原来你还在这里》改编而成,与所谓“致青春”并没有太大联系。电影中,程铮对爱情真诚执着,爱上了倔强、自尊心强的苏韵锦,两人演绎了一段纯粹而又纠结的爱情故事。电影攀扯上赵薇版的“致青春”想必是想要借光,最终电影收获了3.3亿的票房也算是合理回报,该片月榜排名第五,此成绩距保底发行公司的期望甚远,仅有赵薇版“致青春”的46%。

三部新片为7月市场带来的小高峰,为国产片重振旗鼓,再占上风赢得了时机,全月共有37部国产新片进入市场,8部影片当月票房过亿,这三部新片起到了一定的引领作用。

进口片疲软 《泰山归来》亮眼

在7月的市场中,进口片共有五部,综合实力一般。续集电影《忍者神龟2:破影而出》虽有四位神龟再次整装出发迎战强敌,却没有了两年前第一部《忍者神龟》的张力,3.8亿多的票房仅与第一部成绩齐平,月榜位列第四,在时下国内放映规模神速扩大的前提下,《忍者神龟2》的成绩亦算平淡。倒是时隔十七年重回大银幕的《泰山归来:险战丛林》得到了中国观众热情的追捧。

表现亮眼的《泰山归来:丛林险战》

想当年(1999年12月)《人猿泰山》票房不足千万,但“泰山”的情怀却依旧影响了观众,《泰山归来》讲述了一个发生在19世纪80年代的故事,泰山已经离开刚果丛林达十年之久,一次偶然的机会使他以英国议会贸易大使的身份重回刚果,谁知他却陷入了一个圈套。在珍妮被绑架之后,泰山脱掉衣衫变回了“人猿”。影片放映11天便以2.77亿的票房跻身月榜第六。十七年间,中国市场发生了质的变化,“泰山”也找到了知音。

进口片市场也不是一马平川,动画片《哆啦A梦:新大雄的日本诞生》的表现便不尽人意,去年引进国内市场的第一部《哆啦A梦:伴我同行》市场反应热烈,5月档一经放映便轻松卷走了5.35亿的票房。然而今年的“新大雄”却意外遇冷,暑期档放映月内票房仅收获9700余万,勉强挤进月榜第12位。可见市场瞬息万变,观众口味也在不断变化。

众片逐鹿热档期 冷热冰火唯自知

表现平平的《绝地逃亡》

7月档在暑期中段是最令片商和发行公司看好的档期,大体量国产片在此期间相继进场。成龙的巨制《绝地逃亡》可算月度第一大片,由雷尼·哈林执导,成龙、范冰冰、约翰尼·诺克斯维尔等主演。影片讲述了香港警探班尼跟踪黑道老大,为搜集犯罪证据反被陷害迫使与赌博高手结伴逃亡的故事。之前影片宣传攻势生猛,保底10亿票房发行,被认为是势在必得。影片放映两周票房收入7.3亿,摘得了月榜冠军,但其10亿票房的目标则最终并未实现,影片最终止步在了8亿的门槛线。成龙四年前的《十二生肖》曾达到8亿多的票房,但四年来中国电影市场变化极大,尽管这次的《绝地逃亡》夺得了月度冠军,但毕竟胜之不武,就成龙个人而言,电影也没有超越已有的成绩。

高调宣传,高额保底的《封神传奇》,虽有李连杰、范冰冰、黄晓明等诸多明星助阵却也难逃“烂片”命运。面对2亿票房10亿保底的尴尬局面,发行公司可谓有苦说不出。几部处于中等段位,颇有卖相的《陆垚知马俐》《惊天大逆转》《神秘世界历险记3》等新片倒是获得了良好的口碑,并收获了与自己体量相当的票房。

7月新片中出现的一个有趣现象便是,数部超级大片高额保底发行皆“扑街”,中等段位的影片却有所斩获,口碑与票房相当。国内市场的确进入了一个转折点,正如李安导演在上海国家电影节论坛上所说:中国电影要在快速增长与慢速成长中寻求平衡。产业持续发展需要从外部投资转为强化内生动力,这种内生动力既要求制片方具有生产高品质电影的能力,也需要发行公司进行转型,拥有现代化的发行创新功力,放映终端市场则需要具有打破产品、市场和排映同质化的勇气。

表3:7月份票房前12名电影排行榜

大院线“暗战” 中小院线寻机

院线市场就宏观层面而言,十强院线的格局早已处于“暗战”状态。全国第一院线万达一骑绝尘,其身后进入前五的四大院线的月/年度排名则随时都在变化,形成一切皆有可能的院线格局。十强院线的后三席是目前竞争最为激烈的,四条院线反复易位,呈现胶着状态。除在国内院线市场位列榜首的万达院线以外,分布在其他各梯次位置的院线都不具备绝对优势。

相反,中等规模的院线则在具有十分明显的上升空间,在月度大盘的绿丛中有四条院线继续行进在上行通道,其中三条院线出现于中小院线的阵营当中,其中包括:福建中兴、湖南楚湘和吉林吉影。这些院线逆势上升的原因值得关注。

院线市场两极分化加剧,十强院线占据了三分之二的市场份额,因而资源重组和并购亦是中国院线凤凰涅槃的方向。

表4:7份院线市场格局分类表:  表5:7月全国十大电影院线排行

表5:7月全国十大电影院线排行

投资增量强劲 消费增长放缓

时下中国影院和银幕是是多少?可能很难有一个准确的数据,因为中国影院的发展实在太快,据最新数据显示,截止到6月底,全国已有7000余家影院,银幕数约在3.6万张。中国电影终端市场投资与建设的复合增长率一直高于市场票房和观影人次的增长,因为大量资本的投入,国内终端市场无论在规模还是在体量上都取得了快速增长,中国市场在体量上堪称电影大国,其规模甚至直追北美。

今年6月,在上海国际电影节中凡影市场数据咨询公司发布了这样一组数据:国内新影院给市场带来的票房增幅为26%。然而新影院和银幕的增加给存量影院和银幕带来的增长究竟是多少?在这里数据并没有说明。

上半年国内大盘在二季度持续走低,虽然半年中仍有着21%的增速,但是这大多是由于新的投资带来的,这些新投资在促进了制片的增长之外更促进了影院和银幕数量的增加。但是就国内各大影院(包括品牌影院投资公司)而言,与上年同期相比,票房却大多呈现出下降的状态,这种下降趋势在2016年开局时就已出现,到了第二季度尤为明显。以成都几家大影院的抽样数据来看,各大影院上半年票房同期下滑幅度约在10%至15%左右。可以想见,新影院给市场带来26%的票房增幅,实际上是因稀释了存量影院原有票房而导致的。

影院市场的数据表明,简单凭借投资拉动产业和市场增长的模式已进入了“瓶颈”期,靠投资推动市场持续高速发展已经变得愈发艰难。

以本月的影院数据为例,在排名前1000名的影院中,平均月度票房是450.8万,实际门槛线是138万,影院仅为总量的14.2%,票房却是全月的51.2%,观众是46.6%。这个数据表明了国内影院的大多数经营是低效率、低水平的,资本在“跑马圈地”的过程中,追求规模而忽略经营效率的模式开始出现不良反应。这或许就是投资做加法,规模做加法,市场产出却不能同步增长的直接体现。上半年财报数据提供给我们一个值得警惕的信号,或许只有提升影院的经营管理水平才是发展电影事业的正确途径。

表6:7月份影院市场格局分类统计

表7:7月全国电影院票房50强榜单

甘公网安备 62010502000332号

甘公网安备 62010502000332号