栏目导航

栏目导航

上周,著名经纪人贾士凯控股的悦凯影视,拟作价16.7亿元被A股上市公司文投控股收购,引发业内关注,热度丝毫不亚于今年3月,杨幂的嘉行传媒估值50亿,被A股上市公司完美世界5亿元入股的消息。

而悦凯影视,不过于2015年7月成立,由杨洋经纪人贾士凯控股,杨洋父亲杨国平和艺人杨洋、宋茜、颖儿(刘颖)持股,紧接着拉来大佬阿里入股15%。

今年1月,新三板上市公司耀客传媒以4千万取得5%股权,估值8亿,如今一年未满,被上市公司收购,公司售价已经到16.7亿,翻了一倍不止。

经纪人贾士凯的资本手腕让人叹服,但更重要的是,长久以来A股上市公司“不差钱”的大手笔,让被阻拦在外的业内人分外眼红。

影视公司触碰资本市场,出路在哪儿?

对于一家影视公司而言,要想扩大业务,多拍几部影视剧,或多签几个艺人,自然需要更多资金。

资金有以下几大来处:

公司老板自己投资或亲友投,自然人入股,但公司经营不善可能会赔钱,风险较大;让其他大公司投资,比如悦凯影视相继拉拢阿里、耀客传媒或上市公司等各方入伙;公司业务做大,上市到股票市场,新三板、创业板、A股,或者去香港、国外等寻求上市,千万个股民买股票花的钱便成为其上市融资获得的资金。

以上三种融资方式,都不需要支付利息,几乎是零成本,但需要出让股份,创始人可能会失去企业控制权,统称股权融资。当然,还有另一种融资方式,借贷、支付利息包括去银行借款、抵押借款、上市公司发债等,统称债权融资。

对于一家影视公司而言,最安全、成本最低、获得最多“钱”的方式,就是和国内A股上市公司产生关联。要么被A股上市公司收购,售价一般是最高的,就像悦凯影视股份被卖了三家,阿里,耀客传媒,还有正在进行中的A股上市公司文投控股,后者开出最高价码;要么借壳上市,自己收购一家业绩没落的上市“壳”公司,取得其控股权,比如孙俪持股的海润影视,2014年尝试借壳申科股份,以失败告终。

最后,也是最常见的方式,即公司做大独立上市,此上市过程就叫首次公开募股,即IPO(Initial Public Offerings)。

电影《羞羞的铁拳》出品方开心麻花、新丽传媒、博纳影业、和力辰光等,这些公司都准备在今年进行A股IPO。

但新三板上市,就不叫IPO。新三板上市,和A股IPO相比,对公司的业绩、利润等要求比较低,相对的,在新三板上市获得的资金也较少。所以,整个金融行业和影视行业,最关注的还是A股市场的IPO。而IPO方式,是准备好相关材料,向证监会申请,审核通过即可。

影视公司IPO如果顺利,就相当于有了全国股民当“富爸爸”,从银行和其他金融机构借钱,相应也能借到更多,借款利息也会比原来低。因此只要公司正常运作,或者提出合理的业务扩张、跨界或投资需求,“富爸爸”都会支持,比如华谊兄弟跨界去投资游戏公司、去做和冯小刚合作电影公社等影视地产投资,做到真正对资金“高枕无忧”,可谓人生巅峰。

影视公司逐鹿资本市场,选择时机,避开风险,每一样都很重要。

万达电影和和老牌院线公司金逸影视,曾经旗鼓相当,前者2015年1月成功IPO,赶上电影的爆发期,低成本融资在两年间跑马圈地,商业版图不断扩张。而后者刚刚在今年10月IPO上市,院线最佳扩张期已过,市场已经渐趋冷静,金逸影视逐渐被甩出一线梯队。

金逸影视IPO为何如此之晚?其实在2012年、2014年曾发起过IPO。第一次撞上证监会暂停IPO审核,这属于政策风险;第二次因为当时爆出丑闻“武汉国资委96万看电影”,无奈错过。

但影视行业身处A股巅峰的公司并不多,仅有二十余家。

院线公司万达、光线、中影、横店影视、金逸影视等;从游戏跨界影视,完美世界、奥飞娱乐等;制片公司,华策影视、慈文传媒、唐德影视等;艺人经纪及制片,华谊兄弟、欢瑞世纪等;由制造业转型影视的中南文化、文投控股、鹿港文化等。

2017年,新晋IPO成功的影视公司,有两家院线公司,金逸影视和横店影视。浙江时代院线因持续盈利受质疑被否。企业一旦被否决,半年内无法再次申请IPO。

A股上市成败解析,如何成为赢家?

博纳影业、新丽传媒、开心麻花、和力辰光处于IPO排队期,等待审核。但究竟哪家企业会通过,一朝成名,获得A股富爸爸青睐?揪着所有业内人的心。

回顾历史不难发现,四家公司的A股之路,并非一蹴而就,但IPO成败原因分析,仍值得拟上市公司借鉴。

国内A股上市,越早越好

开心麻花、和力辰光,原是新三板上市公司,如今更上一层,进军A股;博纳影业本在美国上市,无奈境外融资艰辛,与博纳同期的老牌影视公司已然依靠A股资本助力,多元化发展,于冬坦言“错失了5年”,同时为了助力IPO进程,博纳更是将总部搬迁至新疆霍尔果斯,期望享受扶贫的绿色通道,早日上市融资。

曾经爆款频出的新丽传媒,曾被业内人期待成为影视上市公司头羊,却从2012年到2017年,6年间4次冲击IPO,皆因某些原因无奈中止,目前仍在排队中。

博纳影业和新丽,“晚”了一步,博纳的晚,在于错估资本市场,美国上市,融资迟了一步。以博纳影业、新丽传媒的过往的亮眼业绩而言,足够登陆A股市场。

成立于2003年,博纳曾经连续多年占据电影市场的20%份额,拥有制片、营销、院线、影院等完整的产业链。但登陆美股市场,仅融资9200万美元。2016年4月,博纳影业从美国回归时,估值为9亿美元,约60亿元人民币。博纳的儿时伙伴,华谊兄弟、光线传媒等在A股市场市值都在300~400亿之间,相较于华谊、光线的多元化发展,依靠出品的60余部电影滚动赚钱“输血”的博纳,显得捉襟见肘。

国内A股市场,一旦进场,资金丰沛,但越晚入场,便越可能错过。

尽管博纳曾经出品《智取威虎山》《湄公河行动》《乘风破浪》等爆款影片,但对于业务扩张来说,票房的火爆大赚,抵不过A股资本市场的助力。博纳影业称,将布局制作、发行、院线三大业务板块,同时在电影周边产品、主题公园开疆扩土。但华谊、万达早在前几年就已经在主题公园占了先机,对博纳而言,未必不是缺憾。

成立于2007年的新丽传媒,曾经爆款频出,但多次错过资本市场助力,而市场受众变化,最好的时光已错过。

新丽早期爆款《山楂树之恋》《失恋33天》《辣妈正传》《大丈夫》《北京爱情故事》《虎妈猫爸》《夏洛特烦恼》《女医明妃传》,在当时市场竞争中,可谓独树一帜,但近两年新制片公司大量崛起,市场风向变化太快,又无法像华策影视、慈文传媒那样大量扩张领土,试水新领域,新丽受限颇多。

在文娱行业,或许尽早上市才是王道,时代潮流更迭太快,稍不注意便业绩下滑,影响上市。

趁市场热度,瞅准好时机

2015年,开心麻花首部话剧改编电影《夏洛特烦恼》大热,实现了高营收和高净利润,同年成功在新三板挂牌。而此前开心麻花的主业一直是舞台剧的制作、演出,2013年开始演出和影业并重。此后开心麻花保持一年一部电影的产量,又有了《驴得水》《羞羞的铁拳》。

今年年初,开心麻花申请IPO,8月因签字律师离职而被迫中止审查。但在《羞羞的铁拳》未上映之前,开心麻花公布的2017年中报,业绩下滑,让IPO进程陷入隐忧。

通过其财务报告可窥一斑。

2015年依靠《夏洛特烦恼》拉动,开心麻花的业绩抢眼,净利润1.26亿元,同比增长243.12%,其中多屏整合业务营业收入1.99亿元。

2016年,《驴得水》体量和票房都不及上一年,开心麻花实现净利润7479.90万元,同比下降43.43%,也使2016年影视及其衍生业务收入方面较 2015 年同比下降了 85.61%。下滑厉害。

2017年初,开心麻花申请IPO,当年的业绩数据尤为关键。但2017年上半年数据堪忧,营业收入1.59亿元,较上年同期增长了35.71%;净利润 2817.37万元,较上年同期下滑18.31%。而且2017年上半年,公司因为拍摄《羞羞的铁拳》现金流吃紧。

不难推测,8月份,开心麻花如果没有因为签字律师离职而被迫中止审查的话,以2017年上半年和2016年的业绩,开心麻花IPO很可能失败。但随着《羞羞的铁拳》上映,票房突破20亿,开心麻花2017年的业绩势必会转好,IPO进程比上半年预期更为顺利。

开心麻花代表作

趁着爆款热度,IPO审核,或许是影视公司最好的时机。既然逃不过业绩波动,不如选择在波峰时高调IPO。

另外,选择市场利好的时机也很重要。譬如今年上半年IPO过会的浙江时代院线和横店影视,前者在6月被否,当时正处于电影市场萧条期,市场大环境不利。而随着7月底《战狼2》以56亿票房带火整个暑期档,让电影市场重拾信心,横店影视随后于8月IPO成功过会,整个市场的利好,是需要重点考虑的因素。

警惕IPO中止等政策风险

上文已经提到,金逸影视曾经两次IPO失败;新丽四次IPO未果;开心麻花一次中止审核等。这些都是除了业绩之外,需要仔细关注的点。

2012年,因为国内暂停A股IPO,金逸影视折戟。这是政策风险。

2014年,爆出丑闻“武汉国资委96万看电影”,金逸影视错过IPO。这是舆论风险。

2017年8月,开心麻花因为签字律师离职中止审核,这是中介机构的风险。

而新丽传媒IPO的经验教训,就更多了。公司的财务状况、同业竞争、关联交易、受政府财政补贴等问题,屡遭质疑。

最新在2017年5月份,新丽传媒被终止审查,股东冯大树将股份转让给了其配偶。IPO申报期间,发行人不宜发生股权变动。

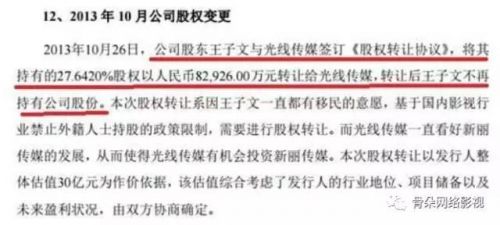

而2013年,公司股东王子文将持有的27%的股份,转让给竞争对手,光线传媒,一方面触犯了申报期间股权不宜变动的铁律,另一方面,光线持股,因为光线和新丽的制片业务,相似且是竞争关系,可能会对新丽、对市场、对其他公司带来种种不利影响,这成了伴随新丽传媒一生的同业竞争问题。

股权变更截图

股权变更截图

除此之外,新丽传媒运营成本和销售成本居高不下、公司借款情况高于同行、接受政府补贴较多从而带来一旦政府补贴停止,利润下滑的风险,公司在2014至2016年的政府补助,分别占当年利润总额的比例30.59%、25.36%和16.85%。

站在新丽的公司运营层面,或许精简人员、多一点外聘、更加精品化瞄准市场,财务数据会更好。至于高借款,大部分源于未上市融资和业务扩张大量资金需求之间的恶性循环,要么加强风控,要么壮士断腕多还款,但公司利润又会遭受质疑。尤其考虑到巨额投资的奇幻电影《妖猫传》,即将在12月22日与成龙科幻大片《机器之血》正面对抗,为新丽上市再次带来隐忧。

或许最好的IPO审核时机,便是去年《情圣》的票房黑马、或者刚过去的夏天《我的前半生》爆红之时,若《妖猫传》票房失利,或许新丽需要等下一个爆款《如懿传》,才有更大IPO成功率。

持续盈利能力是IPO的王牌

和力辰光或许是四家拟IPO企业中,最难的一家。2012年成立,2017上半年亏损3391万元。

上半年,电影《爵迹》、电视剧《青云志2》市场表现不及预期,直接影响毛利率大幅下降。而在下半年,和力辰光有多部作品推向市场,公司作为执行制片方的电影《冈仁波齐》、《心理罪》已上映,多部作品等待上映,业绩预期会强于上半年,但能否将全年的利润扭亏为盈?若2017年全年亏损,IPO很可能失利。

最好的时机,也是等待爆款作品。

最新消息:IPO上市政策变动 流程简化,审核骤紧

政策方面的变动,永远需要拟IPO企业重点关注。

第一,今年10月17日新上任的第17届“大发审委”共审核73家公司IPO,整体通过率为60%,相对于原来的80%,对企业审核变严。

最看重的,就是企业的持续盈利能力,即每年企业的收入和利润要保持相对稳定,但影视行业天生业绩波动高于其他行业,如何平衡,上文所说,在波峰时期IPO,或是解决办法之一。

第二,上周新颁布的审核流程更为精简,意味着公司排队等待IPO审核的时间变短,对拟上市公司来说,需要一切资料准备齐全,再去申请。边报IPO申请,边完善财务及相关资料的侥幸心理需要打消,有的企业IPO上报时间可能会推迟。

IPO审核骤然收紧,流程简化,将给所有拟IPO公司带来影响,但在文娱行业,除院线公司重资产运营外,影视制作等皆是轻资产运营模式,上市与否给公司带来的业务扩张速度变化,不如其他行业明显。

但影视公司的IPO,或被上市公司收购,依然能够以近乎0的成本获得融资,有可能取得远超于整个行业的增长速度。

毫无疑问,这对所有玩家,都是个太大的诱惑。

甘公网安备 62010502000332号

甘公网安备 62010502000332号