栏目导航

栏目导航

“宣发也时创作,是宣发团队和主创的合作再创作。”“规定动作都做了,就是看不到观众的反应。”两句话,来自两个结果迥异的项目发行操盘手。既有成、败之后的经验和困惑,也是对2017瞬息万变的发行市场最直接的感慨。这一年,发行领域的这些现象值得关注:

全年新增银幕9597块,全国银幕总数达到50776块,全年规模上映新片380部,平均周上映新片7.2部。市场继续保持高密度投放。全年有498家左右公司参与影片发行,其中至少发行5部影片的公司有49家,另有337家公司全年只发行或参与发行一部影片。

保底发行喜忧参半,8亿保底的《战狼2》56.83亿票房刷新国产电影单片市场纪录,与此同时未能如约实现保底金额的影片也不在少数,“老司机”也难免看走眼。

线上发行风头强劲。线上转化率均值达到81%,2017年TOP10国产影片发行都有猫眼、淘票票的参与。在两大平台的助推下,“赢在起跑线上”已经成为票房新贵的身份标识。

随着9月猫眼和微票的合并,猫眼和淘票票最终做实了双雄并立的格局,并开始探索各自赋能电影产业的战略规划。

有观点认为,2017年全年票补规模在40亿左右,与以往的阳光普照不同,票补门槛大幅提高,集中投放在春节档、暑期档和贺岁档三大热门档期的头部内容资源上。票补门槛和集中度的提高反映了片方和网售平台投放策略的谨慎,同时也加剧了热门档期的市场竞争,单片首日、首周产出占比的不确定性增强......

发行公司作为连接上下游的中间环节因为介入项目的时机、角色、分工不同,因而有主发行和联合发行的差异。

通常来说,主发行意味着项目由一两方主控,其它资源辅助配合;联合发行则意味着几家发行公司有明确的大分工,共同操盘某个项目。近年来,随着市场的扩容和对宣发环节的重视,宣发环节的专业化和市场细分也水涨船高。

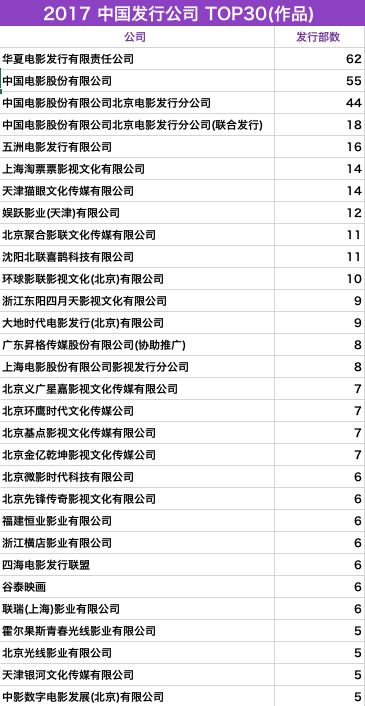

因为无法科学地结合角色贡献对某一项目的票房进行科学的划分,因此本文借用淘票票专业版的公司数据,通过对“发行”、“2017”、“票房”、“作品数”几个关键词的筛选,梳理出2017年度发行影片票房TOP30和作品数TOP30的国内电影发行公司,并将其划分为资源优势型、票务平台型、内容主导型、终端主导型、独立发行型等几大类进行分析。

资源优势型

所谓资源优势型的发行公司,这里指依托母公司的产业链优势,在制片、发行、放映等环节都有涉足并具有一定行业影响力的发行公司。代表公司有中影股份北京发行分公司和华夏电影发行公司。

中影股份北京发行分公司2017年发行了《建军大业》、《六年,六天》、《你若安好》、《南哥》等多部主旋律影片。在《建军大业》的发行中,尝试直达全国院线、影院的精准发行,并在国内首次研究制定了针对全国40余条院线、影院的奖励方案,以平时六倍的统计工作量为影片的市场护航,探索了主流意识形态大片新的市场经验。

考虑到传统电影发行信息交换中间环节多、损失大,供给和需求之间存在的壁垒,中影股份发行自2015年起就着手搭建服务发行的全业务平台——中影数字影片发行票房统计财务结算管理平台。该平台具有回款快、精确到分和覆盖密钥制作、统计、结算、回款等电影发行全业务的特点。平台未来的发展目标是借助平台让片方和发行方实现跟其它三方直接的交流互动,推动建设全新的电影发行生态。

2017年华夏电影发行公司“四大板块、一个中心”的管理模式进一步夯实,成功发行了《十八洞村》、《空天猎》、《三生三世十里桃花》、《喜欢·你》、《妖猫传》等影片。

在立足发行核心业务的同时,继续完善电影产业链,参投了《悟空传》、《建军大业》、《空天猎》、《十八洞村》、《妖猫传》等多部影片;成立结算中心,为客户提供快速、优质的结算服务;中教华影全国校园院线正式上线。与此同时,华影也在积极酝酿筹备国际公司,拓展海外业务。

作为国内最具影响力的两大发行公司,中影股份发行和华夏电影发行公司常年保持着发行影片数量和票房的绝对优势,也是推动优秀的国产电影进入市场的中坚力量。

除了资源和产业链优势之外,两家公司也都有着丰富的主控发行经验,设想未来如能共同搭建或引入优质的互联网发行资源,或将实现新一轮的跨越升级。

票务平台型

票务平台型发行公司无疑是近年来发行格局中最亮眼的新贵力量,从最初的多家试水到如今的全面渗透、双雄并立,票务平台型发行公司带来了全新的跨行业经验。

2017年是互联网票务平台充分发挥自身优势,在用户触达和线上营销方面集中发力的一年。猫眼和淘票票全面参与了以《战狼2》、《羞羞的铁拳》为代表的全年TOP10影片的发行,互联网票务平台的参与已经成为市场孵化爆款的重要一环。

2017年,猫眼进一步强化“全链路、新场景、赋能产业”的发展思路,开发了一系列专业工具和服务,持续为电影行业进行“数据赋能”、“营销赋能”。

如猫眼专业版在2017年11月推出影片出票量统计和营销费用(含票补)查询功能,方便片方、发行方根据影片每日出票情况,灵活调整宣发策略和宣发动作,宣发效率得到进一步提升。

2017年12月,猫眼针对影视行业内容营销和广告投放的服务平台“热点通”启动,利用平台媒体矩阵和海量优质流量帮助影片实现营销曝光、提升购票观影决策转化。

2017年阿里影业明确提出“新基础设施赋能电影产业”的发展战略,以电影内容为核心,通过优酷、UC等海量用户的互联网平台为基础,帮助电影作品精准触达潜在用户。

具体到票务平台,淘票票已经完成了连接内容和用户的第一步,购物平台在淘票票上的内容化和社区化正在深化。值得一提的是,除了国内的票务平台布局外,阿里影业还投资了印度的在线售票网站。

从市场效果看,2017年TOP10的国产电影中,有9部是由淘票票联合出品或联合发行。《战狼2》、《一条狗的使命》、《摔跤吧!爸爸》等年度票房黑马都有淘票票的深度参与。

内容主导型

新丽传媒、华谊兄弟是以内容生产见长的电影公司,前端的内容生产为发行提供了坚实的支撑。2017年,两家公司都呈现“以质取胜”的特点。华谊兄弟全年发行了《疯岳撬佳人》、《引爆者》、《芳华》、《前任3:再见前任》4部影片,并凭借《芳华》、《前任3:再见前任》两部影片在贺岁档强势回归。

新丽传媒2017年的两部主打影片《悟空传》、《妖猫传》都呈现出良好的制作品质。贺岁档的主打影片《妖猫传》因地制宜,放弃了大规模路演和点映的传统宣发方式,重磅押注京东平台。

新丽传媒和京东分别拿出1亿元量级的票务资源和广告资源,通过京东的资源整合营销,帮助《妖猫传》触达更多目标用户。尽管影片最终的表现中规中矩,但影片宣发呈现的创新精神和蓝海战略依然值得鼓励。

光线影业的内容主导更多地体现在新类型的发掘培育,比如青春片、动画片等。这样的优势在于能够发挥集群效应,迅速形成品牌,同时也面临着特定类型进入调整期的市场风险,需要可持续的创新能力和发现的眼光。

2017年光线影业出品、发行了《三生三世十里桃花》、《春娇救志明》、《嫌疑人X的献身》、《秘果》、《大闹天竺》、《缝纫机乐队》等影片,从影片的市场表现中已经可以看出类型调整的信号。

独立发行型

聚合影联在发行领域的意义可以用完整、专注和独立概括,是近年来为数不多的在激烈竞争中脱颖而出的“独立”发行公司。所谓独立发行公司并不是好莱坞独立电影的发行公司,而是专注发行、以发行为核心业务的公司。

2017年聚合影联的发行代表作包括《战狼2》、《绣春刀2》、《七十七天》等。公司因为成功操作过众多类型的爆款影片在行业内享有良好的口碑。

聚合影联以强工业化流程著称,下设项目开发中心、项目管理中心、营销中心和发行中心几大业务板块。在项目操作过程中,公司特别重视对历史、当下的宣发数据进行分析、前瞻,由此指导影片宣发。

以《绣春刀2》为例,影片最初定档8月11日,后根据市场发展动态,如“《三生三世十里桃花》启动数据强劲,《战狼2》后劲很足,《鲛珠传》后延”,果断提档至7月19日。发行方估算,这次23天大跨度提档为影片多赢了近1个亿票房。

“眼光”、“档期数据分析能力”、“创意执行能力”可以视为聚合影联的核心竞争力。细节扎实、形成合力、与时俱进则是它2017操盘多个爆款的成功经验。比如和联合发行方的通力合作,比如深入研究票补的策略、时机,特别是辅助前期热度方面的功能等等。

终端主导型

终端主导型的发行公司核心竞争力来自于对院线、影院的营销落地和排片资源,代表公司包括四海发行、五洲发行和耀莱影视,覆盖了上海电影、浙江时代、江苏幸福蓝海、河南奥斯卡、四川太平洋、万达、大地、金逸、横店等市场终端。

2017年,五洲发行的代表作有《记忆大师》、《健忘村》、《鲛珠传》等,四海发行公司发行了《西游·伏妖篇》、《鲛珠传》《时间去哪儿了》等影片,耀莱影视发行的一个特点是深度绑定成龙,2017年发行了《功夫瑜伽》、《英伦对决》。

在周平均上映影片7.2部的市场而言,排片已经成为市场上最稀缺的资源。除此之外,终端主导型的发行公司另一个竞争力在于区域发行。

综观终端主导型发行公司,除万达、大地这样全国布局的院线外,也包含很多区域市场经验丰富的区域型院线,他们对区域市场的深耕有助于不同体量影片的落地。

根据淘票票专业版的用户画像统计,《战狼2》在一线城市的票房占比仅为14.6%,二线城市的票房产出占比最高,为40.4%,三四线城市的占比分别为20%和24.9%,可见区域发行的重要性。

除了区域型院线外,各发行公司的落地团队也是区域发行的重要力量。有观点认为,随着互联网售票平台的渗透,发行公司的影院落地将呈现逐渐式微的局面。

事实上,这种观点多少带有“唯互联网”论的意味。如果说互联网进入之前的落地发行主要落脚于影院,那么如今的区域发行已经涵盖了辖区内的影院、媒体、商务合作等多个维度。

展望2018年的电影发行市场,全年的内容投放尚不清晰,互联网票务平台的战略规划和实施也有待观望,但可以确定的是终端建设仍将保持一定的增长规模,在一个超过5万块的银幕高速公路上,以深耕、细分为核心的集约化经营才是长远的可持续发展道路。

从空间维度看,分线发行、分区域发行或者能为部分中小成本影片赢得更大的效益;从时间维度看,窗口期缩短的同时,随着点播院线、影院的成熟,观众的观影窗口选择将更加多元;

从整体的发行格局看,各大“厂牌”的位次会继续根据投放内容、发展战略和市场专长有所调整,发行公司间的合作会因市场需求而变得更加紧密,有丰富主导发行经验的独立发行公司也将获得市场更多的青睐。

甘公网安备 62010502000332号

甘公网安备 62010502000332号