栏目导航

栏目导航

图片来源:视觉中国

梳理近三年中国电影市场走势,市场大盘同比增幅走出“V”字形。

2015年,中国市场以48%的增速将年票房拉升至440.69亿元高位,这一爆发性增速令中外电影人对中国这一庞大的市场消费潜力有了无限期待。但市场大盘却2016年拐了弯,风驰电掣的中国市场来了一次急刹车,457.12亿元的票房把年增长率定格在3.7%,若考虑因人民币与美元的汇率影响,2016年中国电影市场票房实际下降了1.9%。

中国电影增长放缓直接拉低了全球影业时速。在这样的背景下,2017年对于中国的市场和电影产业都是一个关键节点,向上还是趋下,是电影黄金周期的结束还是新一轮黄金周期前的周期性调整。

2017年的中国市场和电影产业的趋势令全球关注。经历低潮和盘整,中国电影市场通过自我修复、自我调整快速走出低谷。2017年中国年度票房报收以559.11亿元人民币,较2016年增长13.45%。中国市场重新回到两位数增速上,且开始进入常态化的稳定、健康轨道。

从2015—2017年中国电影市场似乎坐了一次过山车,震荡盘整,调结构、挤泡沫,回归电影本真注重电影内容,提升产品质量的过程。作为中国电影腾飞的两翼之一的院线和影院板块在这一进程中的作用和影响如何值得业内关注。

一直以来,中国市场终端一直以投资拉动产业和市场的高增长。尤其是2009年以后,当资本青睐院线和影院,大量涌入终端市场的建设中,终端市场就有着如日中天的变化。

从表1数据可以看出,市场虽然三年里坐了一次惊险跌宕的“过山车”,但在终端市场的院线和影院板块却一如既往处于“快马加鞭未下鞍”状态,一直保持着高增长。资本没有离场,更加紧密地拥抱着院线,即使在整体大盘速度放缓的2016年,中国银幕数依然保持了30%的增长,从而将中国带入全球放映规模最大的位置。

除了2015年市场票房呈爆发式增长外,中国终端市场规模的高速增长一直高于市场票房和观影人群的增幅。

简要评估2017年中国院线市场有三个关键词:并购与上市、两极分化、边缘化。

关键词一

并购与上市”推动院线升级

2002年,中国电影院线元年,有32条院线;2017年全国电影院线是49条,增加17条,增幅为46.8%。电影院线的变化不仅是数量增多,更多是在体量和规模变化上。资本以及资本市场是中国电影院线发展的强劲推手。

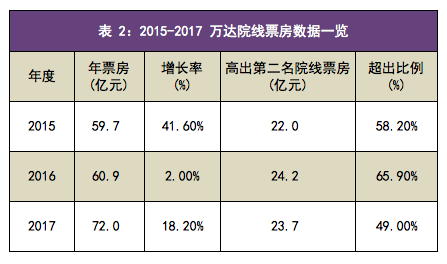

2015年1月,组建运营刚十年的万达院线正式登陆中国资本市场A股的,成为“院线第一股”。自此万达院线借助资本的力量,开始了扩张加速度。万达院线上市后,即用10亿元人民币收购了世茂22家影院,2016年相继收购大连奥纳、广东厚品等13家影院92张银幕。在全球影市,万达院线更是大踏步扩张,继2013年收购美国第二大院线AMC,又陆续收购美国卡麦克、澳大利亚的赫伊斯和欧洲的经典等院线。在2016年底万达在全球累计影院1352家、银幕14347张,在全球票房占有约12%的份额,已成为全球规模和体量最大的电影院线运营商。

相比万达院线在国际上影响力,院线在国内市场则是一骑绝尘,遥遥领先。截止到2017年底,万达院线在国内有全资影院490家、银幕4340张,年度票房72亿元、观众人次1.9亿。万达院线身居高位,与竞争对手均不在一个体量上,所以万达院线要可持续发展,就是要不断改革自身,不断优化营运模式,提升盈利水平。

在万达院线进入资本市场的效应影响下,院线和影院市场板块加速了资本并购与重组,以前资本介入还是暗流涌动,2015年万达登录国内A股市场后,资本拥抱院线和影院就开始了群鹿相逐。

2016年8月中影股份和上影股份作为国企电影公司相继在A股市场上市,中影股份旗下院线已有全资的中影数字和控股中影星美院线,上市后“中国电影”第一笔并购案是用5.3亿元收购了大连华臣系列影院。上影股份拥有全国院线三甲之一的上海联和院线。

2016年4月25日,广东大地院线公司在全国中小企业股份转让系统挂牌,证券简称:大地院线。2017年2月大地院线的母公司以33.9亿元人民币控股收购了橙天嘉禾中国境内的嘉禾影城,截止到2017年底,大地院线稳坐中国院线榜第二,年度票房48.26亿元,虽然距冠军万达有差距,但是在行业第二的地位相当稳定,院线拥有影院924家,银幕5361张。

2017年10月金逸珠江院线、横店院线院线等成功通过IPO相继在资本市场上市。之前,江苏幸福蓝海院线之母公司早在资本市场上市,使其有了在院线市场参与群雄逐鹿的底气,也由此在十强院线中站稳。

完全国有的老牌院线,上海联和在这几年打拼中,虽然艰难,但能一直坚挺行业第三当属不易。2017年,上海联和院线票房45亿、观众1.2亿人次,拥有影院509家、银幕3158家。

在全国十强院线中,有8条院线直接或间接地获得资本融资,院线市场格局相对稳定,前五条院线可称第一阵营,但是万达院线领头羊地位难以撼动,大地和联和院线也很坚挺。其它院线要想竞争上位就只有从第四开始。

资本对于中国院线和影院市场的青睐不仅在十强院线,北京完美时空2015年百分之百收购时代今典影院和院线后营运已两年,2017年,该院线进入“10亿俱乐部”,市场排名较上年后退一步,排名第16。

在厚德前海基金的支持下北京明星时代控股了原北京世茂院线的壳,打造新院线北京明星时代,2017年该院线年度票房1.08亿元,观众337.79万人次,院线排名底39位。

重庆保利万和在2017年以6.8亿元人民币收购了星星文化旗下21家影城,其中含CJ,CGV株式社合资的影城10家,在建影城4家,已签约未开业影城12家。保利万和院线截止到12月底,拥有影院149家、银幕940张,年度票房11.63亿,同比增长11.3%,院线排名较上年提升一步,排名第13。

当然,2017年院线市场在资本市场融资也不尽是好消息。浙江时代院线未能通过IPO,个中原由,一是控股影院亏损过半,有13家影院净资产为负数。另一原因是院线前三年利润中政府补助占比太大,平均超过30%。这是一个信号,近几年,已有一些已经上市的影视公司,盈利能力锐减,财报显示利润源于政府政策性补助的不是个例。

在2017年,院线和影院市场的买买和卖卖远不止这几桩,资本汹涌进入,市场并购重组不断,成为了年度院线和影院市场的一道亮丽风景线,也推助院线格局悄然变化,各院线体不断放大规模提升体量。

院线板块的扩张推动影院和银幕增加,截止到2017年,中国银幕已达5万张,按城镇人口计算,目前中国城市影院每1.57万人就拥有一张银幕,这与平均8000人拥有一张银幕的美国,差距已经明显缩短了。换言之,中国终端市场的渠道建设和网络布局应该是相对完善,排名前30的院线皆有幅度不同的进步。

院线市场的问题是近三年来依赖增量拉动规模增长没有达到同时提高效率的结果,规模扩大后,稀释原有市场主体的利益,多数院线在单一的盈利模式下盈利水平逐年降低。国内院线市场面临着严峻又无情的激烈竞争。院线巨头资本化集体加速,让这一市场竞争更为激烈。

由于电影行业的风险和投资产品的不确定性,上市募集资金的院线和影视公司,首先规划的是继续开拓影院,布局终端。尽管中国放映银幕的规模已成为全球第一,那些已经上市或排队等待IPO的院线和影视公司们还是把投资建设影院作融资目标首选。所以在院线板块的并购与重组中,公司的思维和目标依然停留在“跑马圈地”的阶段,没有真正对院线发展有着涅槃般的愿景,在亟待升级换代的中国电影产业,院线的这一思路是幸?还是不幸?

经过十余年产业发展的中国电影公司、院线公司们,需要重新确定战略新目标,与时俱进的第一方向就是要优化院线的盈利模式,改变单一依靠票房增长利润的模式,这一点行业之首万达院线已经先一步了。

关键词二

两极分化

经济学上的“二八定律”有关于80%和20%不平衡法则同样映照在院线市场,约20%的少数院线是市场中最重要部分,其余80%的院线尽管是多数,在市场的地位却是次要的。

2017年院线市场的两极分化进一步加剧。全国十强院线占有67.6%的市场份额,若再加上排名11—20位的院线,那么20条院线就拿到88.2%的市场份额。这些在市场有较高占有率的院线,因为可以获得更多优质资源,无论是发展还经营都有一定上升空间。相反那些排名在后的院线,一直在生存与死亡间徘徊,难以有发展。

对于中国院线市场而言,49条院线从量来看过于分散,院线间没有细分特色,竞争全拼体量,体量背后是资本较量。近三年不断有院线并购、上市和重组,院线市场格局也没有发生质的变化,说到底院线的市场占有率是“瓶颈”。比如万达院线,虽然在全国院线中高居榜首,但是市场份额却在12.8%—13.5%之间滑动,连15%的份额都没有达到过,这或多或少的影响了电影发行的创新模式。

发行公司对尝试分线、分众发行顾虑颇多。一方面市场各院线间差距巨大,从一个院线几十亿票房到仅有几百万票房的院线,天差地别,数据市场发展极度不平衡,各院线虽然共同面对一个庞大市场,不是所有院线都能够拥有这个市场,把握这个市场,赢得这个市场。在49条院线巨大反差的数据背后,中国院线经营者们的能力提升问题已迫在眉睫。

造成两极分化的原因,还有中国院线盈利模式单一,大家对于票房的依赖度极高,因而靠影片吃饭,就如农民靠天吃饭一样,受制于影片。影院真正的实力应该是在电影的前提下,做大做好电影的附加值。电影的附加值可以给院线和影院带来活力和可持续动力。

万达院线在2016年营业收入是111亿,其中非票房收入50亿,占45%。2017年上半年院线上半年财报显示,其非票房收入占到36%。这就是万达院线一骑绝尘的秘籍,不断革新,优化院线盈利模式,这是真正的“内生驱动力”。

总体来看,院线市场的竞争尚处于低层次的初级阶段。仅靠资本资源、追求“跑马圈地”而增量的规模效应已不能适应当下产业和市场的发展了,难以完成行业的升级换代。真正有强大力量的是院线和影院的内生驱动力,院线格局要靠自己“内生驱动力”发挥作用,面对机遇和挑战,抓住并跟上产业升级换代机会才有更加美好的明天。

关键词三

边缘化

边缘化的词条释义:指人或事物发展主流的反方向移动、变化。边缘化是一个比较抽象的说法,就是非中心、非主流。

一直在产业链条上处于优越地位的院线为什么出现“边缘化”?院线的边缘化是指,有的院线职能虚化,功能退化,加之盈利模式单一,在不能获得更多发展资源后,靠着老本维系生存。尤其是那些没有或者仅有数量不多的资产联结的院线,发行公司在落地发行时都懒得找你,因为你与影院有距离。

“边缘化”还指一些在互联网大潮中逐渐丧失经营自主权的电影院。由于近三年来由于移动互联网高速发展,电商平台的在线销售线上选座份额越来越大,2017年在线销售影票约占80%,有些影院习惯于利用电商平台,在电商平台大量“票补”中尝到甜头,或多或少地忽略了自身经营手段的提升与特色,影院经营的同质化让经营更多依赖于电商销售带来观众,依赖于影片“靠片吃饭”,自己营销经营能力逐渐退化,一旦没有“票补”带来流量,加上放映市场的高度同质化竞争必定是相互抵消、相互分流,影院单位效益递减就成为趋势。业务急剧下滑,被市场“边缘化”的院线和影院又反过来拉低行业整体效率。

分析2017年全国影院,有数据统计的9504家影院中,年度票房上千万的1771家,占比18.6%,产生票房331亿元,市场份额占59.24%。不到20%的影院资源,生产了60%的票房,这个反差就是典型的“二八定律”。

票房100万至990万的影院有5307家,数量占比53%,产出票房217亿元,市场份额38.98%。年度票房百万元以下,甚至几万、几千元的影院2696家,占影院总数量28.36%,票房产出9.86亿元,市场份额仅有1.76%。

当然这里面影院中有一部分年末刚开业,减掉这些新开影院,效率低下的影院数依然让人触目惊心。总体而言,新影院对于年度市场贡献有限,由于市场同质化严重,新影院进入市场初经营初期的难度加大。

国内市场银幕数量虽还不能说饱和,却存在一个供给侧与需求侧的问题。即一些区域局部市场饱和了,而另一些区域市场影院和银幕又很匮乏。局部市场饱和让那些市场经营环境恶化,竞争白热化。如浙江义乌市,这个地级城市,常住人口200万,有电影27家、银幕160张左右,差不多平均1.2万人拥有一张银幕。2017年10月义乌文化稽查部门处罚三家违规偷漏票房的影院,这三家影院都有一个说辞,市场竞争太大,经营压力沉重。

由于放映市场快速发展拉动增量增长带来的市场红利,长期掩盖了市场资源配置的某些不合理,一旦增量增长红利在扩大规模中消耗殆尽,需要比拼经营者真正的能力和实力时,院线和影院较低的经营水平和资源配置的缺陷直接让他们被市场“边缘化”。

中国院线和影院是产业链条上最重要的环节,在第一个中国电影黄金十年的发展期,院线和影院对于市场的贡献和提升有着重要作用。面对中国电影的第二个黄金发展期,中国市场规模已位居全球第一,院线和影院面临的挑战与当年有了很大的不同,正因如此,院线和影院一直没有停顿前行的步伐,快马加鞭战尤酣。

经历第一个电影黄金十年发展,中国观众从看不到电影,不方便看电影(机会成本过高)到更方便地看好电影、想看的电影、喜欢的电影。院线和影院距离观众和一线市场最近,理应更多的了解观众需求、市场热点,因而下一轮院线和影院市场竞争应该是一个新高度,为观众反馈给制片、发行有效的市场信息,为市场、为观众提供更丰富更精彩更多元的电影。

院线和影院市场的整合与重组是为了新一轮市场价值的实现,而永远把观众放在第一位,创造更多有价值的观影群体则是院线和影院责无旁贷的任务。

甘公网安备 62010502000332号

甘公网安备 62010502000332号