栏目导航

栏目导航

今年的A股传媒影视公司生存状况如何?随着各个公司陆续发布业绩预告,我们也可从中一窥究竟。

娱乐资本论统计了截至1月31日51个发布了年报预告的传媒领域相关公司,分为电影、剧集、广告、广电四个板块为大家梳理各领域上市公司业绩预告情况。

从统计结果来看,电影板块、广告板块亏损最为严重,分别共计亏损近150亿、60亿元;剧集板块,芒果超媒一枝独秀,业绩同比上升;广电板块转亏比例大,有线电视业务收入越发收窄。与2019年相比,各个板块亏损公司数也明显上升。

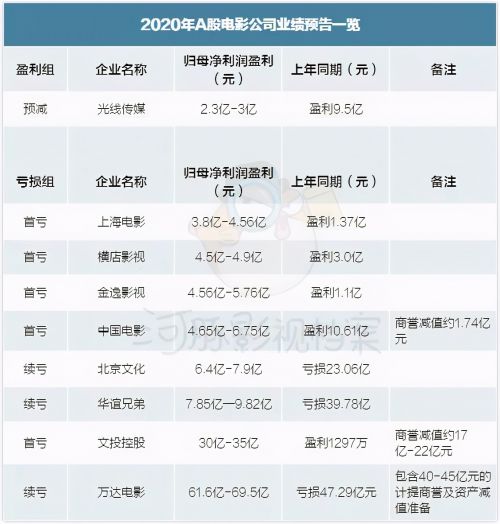

电影板块:3亿盈利,150亿亏损

2020年,因为新冠疫情整个线下电影行业停工半年之久。各大电影公司的日子不好过,这也是大家预期中的事情。

在电影板块统计的9只股中,只有光线传媒实现了盈利。对比2019年的业绩情况,中国电影、上海电影、文投控股、横店影视、金逸影视都在2020年由盈转亏。中国电影、上海电影均是上市以来出现的首次亏损。

根据公告,唯一实现盈利的光线传媒,其盈利主要系其电影衍生收入及利润较上年同期大幅增长、电影业务毛利率同步上升的缘故。虽然保持了盈利,但比去年同期归母净利润还是下降了70%左右。

而其余8家公司合计将亏近150亿元,很大一部分原因乃是院线的停工。万达、中影、上影、华谊、金逸影视、横店影视、文投控股旗下均有影院,在疫情期间营收大幅下滑且固定成本较高,造成了公司业绩的大幅亏损。

北京文化的问题也许更为严重,业绩爆雷、负债累累、高管离职,娱乐资本论不久前刚做过详细梳理。

另外,在商誉减值方面,万达拟对前期并购影城、时光网、新媒诚品、互爱互动(北京)科技有限公司、上海骋亚影视文化传媒有限公司计提商誉及资产减值准备 40-45亿元;

中国电影拟对收购中影巴可(北京)电子有限公司股权形成的商誉计提1.74亿元的减值准备;

文投控股计提商誉减值损失预计在 17亿元到 22亿元,其中耀莱影城计提商誉减值损失为 10亿元到 12亿元,上海都玩网络科技计提商誉减值损失为 4.5亿元到 5.5亿元;

而横店影视在2020 年 12 月收购了关联企业横店影视制作有限公司和浙江横店影业有限公司, 报告期内,两家公司出品了《追梦》《一点就到家》《夺冠》《金刚川》 等作品。受疫情影响,在收购之前两家公司共计提了总计 9062万元的资产减值准备和信用减值准备

再看连续亏损的两大电影公司万达和华谊。

连续两年亏损严重的万达主要是其计提了大额商誉减值所致,2019年计提50多亿,2020年计提40多亿。

在公告中,万达指出其“线下影院+跨界电商”等多种新合作模式在2020年显著拉动公司会员增长和市场份额的提升;下属影院持续推进租金减免工作,有效降低停业期间及未来运营成本;全年新开业影院 64家,通过开放特许经营加盟新签约影院 310 家。公司国内影院第四季度实现扭亏为盈且经营利润同比有所增长,自营影院市场占有率达到 15.1%,较上年同期有明显提升。

同时,万达主投主控的存货有电影《唐人街探案 3》《天星术》《2 哥来了怎么办》《外太空的莫扎特》;剧集方面,旗下新媒诚品参与投资制作有《号手就位》《最灿烂的我们》《一见倾心》《雁归西窗月》等。

而华谊兄弟的存货电影有春节档的《侍神令》《你好,李焕英》,李玉导演的《阳光劫匪》、曹保平导演的《涉过愤怒的海》预计分别将于 2021 年五一档和暑期档上映,《盛夏未来》和《铁道英雄》预计分别将于 2021 年暑期档和国庆档上映;陆川导演的《749 局》、周星驰导演的《美人鱼 2》、贾樟柯导演的《一直游到海水变蓝》(原名《一个村庄的文学》)也都已杀青进入后期制作阶段;其他多部影片正在筹备中,其中《中国试飞员》(暂定名)、《一条龙》(暂定名)进入筹备阶段,公司深度参与投资制作、由好莱坞著名导演罗兰·艾默里奇执导的好莱坞科幻灾难大片《月球陨落(Moonfall)》(暂定名)已于 2020 年开机;公司拥有独家中国大陆地区权利、赵圣熙导演的韩国首部全太空背景科幻大片《胜利号》预计将于 2021年 2 月 5 日在 Netflix 上线。

电视剧方面,报告期内,华谊旗下公司制作出品了《人间烟火花小厨》《古董局中局之鉴墨寻瓷》等,未来待开发项目还有《春来枕星河》《九指神丐 2》《战地少年》(原名《心宅猎人》)《邻家爸爸》等;《古董局中局之掠宝清单》《宣判》《我们的西南联大》已经完成制作,《警鹰》(暂定名)已经开机拍摄。

华谊的品牌授权及实景娱乐方面,报告期内,海口、长沙、苏州、郑州四地实景项目从 2020 年一季度末开始陆续恢复开园,完成签约的武汉卓尔·华谊兄弟电影小镇项目、秦皇岛文化旅游项目正在有序推进中,华谊兄弟(济南)电影城预计将于 2021 年开业。

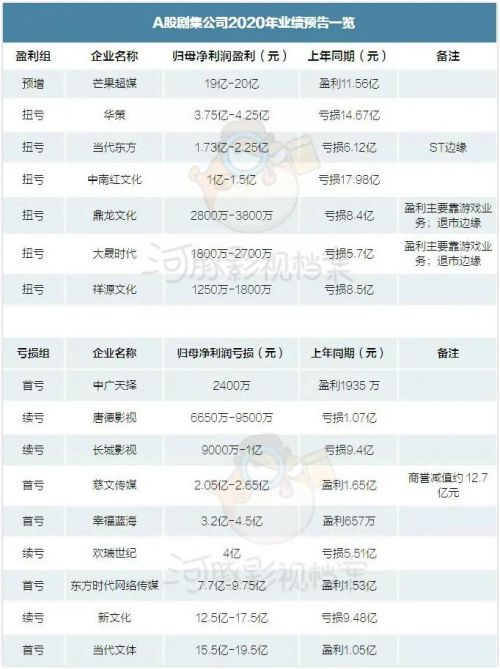

剧集板块:芒果、华策实现盈利,欢瑞、唐德连续亏损

剧集板块,从数量上看,2019年盈利企业有6家,2020年业绩预告盈利的有7家,还略有上升。

但仔细观察可以发现,虽然我们根据其业务介绍将鼎龙文化、当代东方、大晟时代均归在了剧集板块,但是它们业绩上涨主要依靠的业务均是游戏。鼎龙文化、当代东方更是在此之前已连续两年亏损,处在即将被退市的边缘。

娱乐资本论此前针对当代东方的资本运作进行过梳理,当时就预测到它为了保壳会在今年确保业绩转盈(点此复习)。

中南红文化归母净利润实现扭亏为盈,主要原因为无锡市中级人民法院于 2020 年 12 月 25 日裁定批准的公司重整计划顺利实施,公司按《企业会计准则》相关规定确认债务重组收益。

在传统剧集公司中,芒果超媒是唯一实现盈利同比增长的公司,华策则实现扭亏为盈。

芒果超媒归母净利润预计区间为 19 亿元-20 亿元。根据公告,2020年,芒果超媒凭借《乘风破浪的姐姐》《朋友请听好》《妻子的浪漫旅行》《密室大逃脱》《明星大侦探》等热门综艺和《以家人之名》《锦衣之下》《下一站是幸福》《琉璃》《从结婚开始恋爱》等热播剧集,有效带动公司广告收入和会员收入增长,年末芒果 TV 有效会员数达 3613 万。

根据华策的业绩预告,其盈利主要来自于内容核心主业,2020年华策电视剧开机 17 部 573 集,比上年同期多 112 集,取证10 部,播出 13 部;上线院线电影项目 2 个;动画片 2 部。2020年播出的代表作品有《外交风云》《绝境铸剑》《爱情公寓 5》《以家人之名》《下一站幸福》《锦绣南歌》等。其中《爱情公寓5》创爱奇艺追剧会员数纪录,《以家人之名》成为芒果 TV 年度收视冠军。

亏损的企业中,欢瑞、唐德、长城影视与新文化均是持续亏损。

欢瑞世纪指出,报告期内因部分播出项目剧集数减少及项目周期影响,公司影视剧销售收入及艺人经纪收入较上年同期减少,导致营业收入同比减少,同时宣传渠道和相关项目的营销宣传力度有所增加,导致销售费用增长较大;而因部分项目应收账款账龄较长,公司对应收账款计提坏账准备约为 2.3亿元,导致净利润亏损。

欢瑞2020年在平台实现首播的影视剧包括《琉璃》《秋蝉》《长安诺》等,参与联合投资了电影《金刚川》。在存货方面,欢瑞报告期内主要开机拍摄的影视剧(含非执行制片剧)包括《十年一品温如言》《南风知我意》《瑶象传奇》《梦醒长安》等;取得发行许可证或上线备案号的影视剧为《深潜》《天目危机》。

长城影视亏损主要来自于公司旗下九家旅行社旅游业务收入同比下滑,公司有投资拍摄的电视剧《人民总理周恩来》《热血枪手》待播。

唐德影视在2018、2019年已连续亏损两年,根据预告2020年仍将亏损6650-9500万。报告期内影视剧项目拍摄工作有所滞后,整体销售进度仍然低于预期。2020 年度公司营业收入和营业毛利主要来源于电视剧《长风破浪》、《战时我们正年少》《最初的相遇,最后的别离》等项目的发行收入和毛利,以及电视剧《白发》《想见你》等项目的海外版权代理发行收入和毛利。

另外,由盈转亏的慈文传媒,在公告中解释亏损的原因:

(一)影视业务制作发行在5月份之前基本陷入停顿,加之影视业务的生产制作和发行周期导致公司收入确认存在一定的季度性波动等原因,公司2020年度影视业务确认收入及实现利润金额较少;

(二)公司2020年度与东方卫视联合出品的综艺节目《我们的歌(第一季)、(第二季)》、《舞者》确认收入,取得了良好的播出效果和社会效益。但由于受疫情影响,综艺节目广告招商未达预期,对公司2020年度利润造成较大影响;

(三)公司2019年已向电视台交付播映带的一部当代题材大剧未能在2020年播出,该剧集数调减,结算价格随之调减,从而对公司2020年度利润造成一定影响。

同时,慈文传媒预计商誉减值12.7亿元。

在存货方面,慈文已完成制作或正在后期制作的项目有《一片冰心在玉壶》《天涯客》《鼠王》《一江水》《疫战》《杀破狼》《婚姻的两种猜想》《夏天的骨头》《爸爸来了》《刀剑笑》《流光之城》《时光分岔的夏天》《雁回镇》等;正在拍摄的项目有《海棠公馆》。

另一家公司幸福蓝海2020 年度业绩亏损预计4亿左右,其亏损主要来自于旗下的院线及所属影城暂停营业。

根据公告,电视剧业务方面,幸福蓝海主投和联合出品了电视剧《石头开花》《冰糖炖雪梨》《三叉戟》《湾区儿女》《蓝军出击》《幸福还会来敲门》《特赦1959》《空降利刃》《黄土高天》等;电影业务方面,有《第一次的离别》《误杀》(复映)在院线登陆,《征途》在爱奇艺平台播出;

幸福蓝海院线全年新增影城 68 家,其中自有影城 18 家、加盟影城 50 家。院线 2020 年度排名稳居全国第九、江苏第一,幸福蓝海旗下的南京新街口国际影城年度票房高居全国第二。公司全年新增签约影城项目 30 个、131张银幕(含乡镇影城项目 20 个);

报告期内,由于公司收购的重庆笛女阿瑞斯影视传媒有限公司部分影视剧项目已到结算期,但因未完成发行目标,账面存货需结转成本,同时笛女传媒借款利息较高,导致其出现较大亏损,对公司业绩造成不利影响。

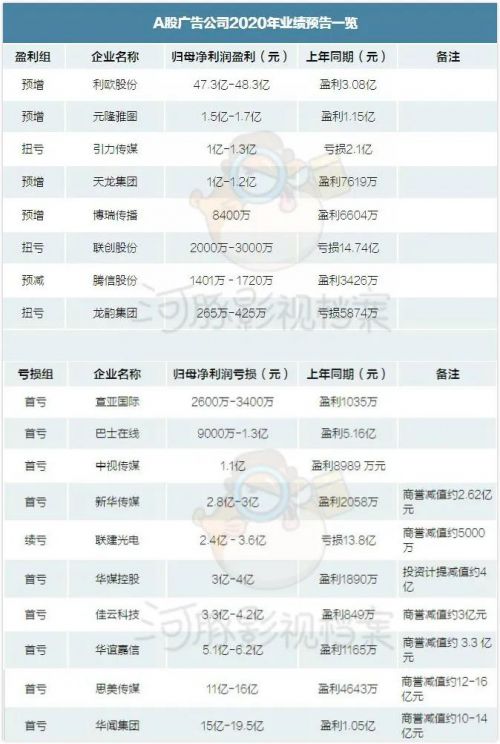

广告板块:广告营销股热潮已退?

18家广告营销公司中,2019年仅4家亏损,但2020年的业绩预告则显示10家将亏。根据各家公司公告,广告行业在疫情期间整体呈下行趋势,品牌客户大多比较谨慎。

连续亏损的联建光电的问题,娱乐资本论曾在《从数字营销到MCN:很多烂尾的资本故事,都有同一个开端》一文中写过。通过并购跨界进入广告行业,经历了一波热潮之后,面临的是退潮之后的业绩爆雷。

其他9家亏损公司均是在2020年由盈转亏,亏损较多的企业均有较多的商誉减值计提。

亏损最多的华闻集团业绩变动主要原因为:(一)上年同期海南省文创旅游产业园集团有限公司持有的投资性房地产公允价值变动产生的损益影响公司归属于上市公司股东的净利润为 1.66亿元,属于非经常性损益;(二)2020 年受新冠病毒疫情和相关行业市场下滑等影响,导致车音智能科技有限公司、北京国广光荣广告有限公司等部分子公司业绩下降,车音智能科技有限公司 2020 年度的净利润预计约为-1.3亿元,拟计提商誉减值 10-14亿元;(三)拟对全资子公司持有的东海证券 17,070.80 万股股份计提减值约 1.5亿元。

其次的思美传媒拟对旗下上海科翼文化传播有限公司、上海观达影视文化有限公司、杭州掌维科技有限公司、宁波爱德康赛广告有限公司、淮安爱德康赛广告有限公司等控股子公司,预计计提相应的商誉减值准备总额为人民币 12 -16 亿元。

华谊嘉信、佳云科技、华媒控股、新华传媒则均有2-4亿元商誉减值准备。

中视传媒主营业务中的广告业务和旅游业务受疫情影响较大,经营情况出现下滑;2020 年度公司对《空天猎》应收款项全额计提减值准备,对《客家人》存货全额结转主营业务成本,两项合计共减少公司 2020 年年度利润总额约为 5200 万元。

盈利公司中,利欧股份的大幅盈利主要来自于2020年度公司投资理想汽车在美股上市所致,确认的公允价值变动收益60.05亿元人民币,对归属于上市公司股东的净利润影响数为45.04亿元,计入非经常性损益。而其数字营销业务中,短视频广告投放业务持续增长,其中,头条系广告投放业务较去年同期增长近20%,快手广告投放业务较去年同期增长近200%。

引力传媒在2020年主营业务已由内容营销与数字营销为主的整合营销服务,逐步扩展至更加精准的效果营销、短视频营销和内容电商服务,公司2020年服务客户数量持续增长,老客户合作体量持续增加,尤其是与网服、新国货类品牌的合作深度进一步提升,促进了公司原有业务的大幅增长。如:公司帮助“支付宝”在网络综艺《这就是街舞》中完成内容创意植入营销;帮助“唯品会”在《哈哈哈哈哈》、《认真的嘎嘎们》、《三十而已》等长视频内容中完成内容创意植入营销;帮助“完美日记”围绕线上垂类APP以及线下重点媒体资源进行全域流量的品牌价值传播;帮助“快手极速版”根据人群标签进行精准推广获客等。

广电板块:疫情也不能拯救有线电视业务

广电股方面,相比上年同期亏损比例也大幅增加。中信国安、湖北广电、湖南电广、广西广电均在2020年出现大幅亏损。

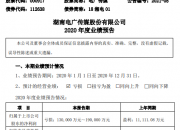

唯一盈利同比增加的华数传媒,在2020 年度公司通过非公开发行股份及支付现金方式完成收购浙江华数83.44%股份和宁波华数100%股权的重大资产重组,浙江华数和宁波华数纳入上市公司合并报表范围。重组有效扩大了上市公司业务、资产与用户规模,有利于发挥整体协同效应,进一步增强上市公司盈利能力与核心竞争力。报告期上市公司营业收入、净利润、归属于上市公司股东的净利润、扣除非经常性损益后的净利润较上年重组前分别增长 102.12%、47.16%、33.22%、22.82%,主要原因系完成上述收购事项所致。公司智慧城市业务收入约 22 亿元,同比增长超过 20%;全国新媒体业务收入约 18 亿元,同比增长约 15%;整体营业收入约 75 亿元,较上年重组追溯调整后增长 7.13%。

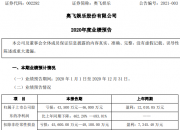

盈利同比下降的天威视讯在预告中解释利润下降的主要原因为:受数字电视用户流失影响,基本收视费收入、增值业务收入减少导致利润下降,而有线电视工程业务增长贡献的利润无法完全弥补用户流失造成的利润缺口。

根据天威视讯业绩预告公布的数据,截止 2020 年 12 月 31 日,公司拥有的有线数字电视用户终端数为 160.49 万个,较 2019 年减少 17.04 万个;高清交互电视用户终端数为 111.39 万个,较 2019年减少 7.55 万个;付费频道用户终端数为 10.55 万个,较 2019 年减少 1.78 万个;有线宽带缴费用户数为 62.7 万户,较 2019 年增加 3.97 万户。

预计实现业绩扭亏为盈的陕西广电,在2020 年度以秦岭云、融媒体、雪亮工程等重点项目和主要业务为抓手,报告期内传统有线电视业务规模基本持平,融媒体、雪亮工程等转型业务加速落地,管理整改压降成本费用取得成效。

而亏损的四家公司均指出其有线电视业务在疫情期间有大幅下滑。

湖北广电所有业务均在湖北省,疫情期间,正值传统有线电视用户续费期高峰,公司配合政府管控措施,关停营业网点,致使收入降低;同时,公司响应政府号召,采取了“基本收视包欠费不停机、双向互动用户回看免费用、付费直播频道免费看”的收费优惠策略,切实保障疫区用户在疫情期间正常收看电视,承担了较多的社会责任,导致业务收入减少,增加了宽带成本。

湖南电广业绩出现亏损主要原因系湖南有线集团亏损增加;受新冠肺炎疫情影响,广告业务出现亏损,文旅业务业绩下滑,电影存货发生减值;同时,公司对商誉及长期股权投资计提了减值准备。

中国信安根据广电股份的相关股权审计评估结果,对公司所持有线项目股权的资产价值是否存在减值迹象进行清查、评估和分析,预计对公司所持河南有线电视网络集团有限公司 24.5%长期股权投资计提减值准备 14.80 亿元。

广西广电的有线电视收视、用户安装、卫视落地等传统业务收入下滑,企业、中小酒店等非居民用户收费率下降,对公司业绩造成影响。而且公司合营、联营企业业绩出现不同程度下滑,导致公司投资收益下降。2020 年,广西广播电视台向新媒体公司收取视频节目版权授权使用费 7,088 万元;公司为新媒体公司提供专线电路服务、直播监控技术服务、互联网传输服务、信源质量保障、传输服务及办公场所,费用合计 2,456.69 万元;以上成本的变动导致新媒体公司净利润减少,公司投资收益下降。

甘公网安备 62010502000332号

甘公网安备 62010502000332号