栏目导航

栏目导航

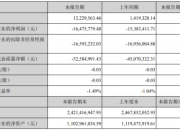

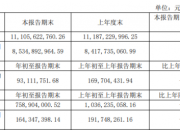

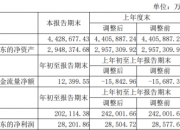

5月6日,三七互娱(002555)近期发布2021年第一季度报告,报告期内公司实现营业收入3,817,828,434.02元,同比下滑12.09%;归属于上市公司股东的净利润116,773,000.58元,同比下滑83.98%。

报告期内经营活动产生的现金流量净额为672,915,264.53元,截至2020年末归属于上市公司股东的净资产9,078,956,884.81元。

2021年第一季度,公司归属于上市公司股东的净利润为11,677.30万元,同比下降83.98%,主要系由于销售费用增长率高于营业收入增长率所致。报告期内,公司销售费用率较上年同期上升8.91%,主要原因系:

公司游戏业务具有先投入后回收的特性。报告期内,公司新上线的《荣耀大天使》《绝世仙王》《斗罗大陆:武魂觉醒》,以及全球发行的《Puzzles&Survival》等多款游戏表现优秀,公司持续增大流量投放,使得第一季度销售费用大幅增加。由于以上游戏处于推广初期,对应的销售费用增长率会在这一阶段高于营业收入增长率,进而对报告期内的销售费用率产生阶段性影响。作为对比,上年同期公司主要运营成熟期的游戏,对应的销售费用增长率与营业收入增长率相当,因而销售费用率较为稳定。公司整体业务模式保持稳健,根据以上业务特性,公司第一季度的销售费用投入预计将于本年第二至第四季度逐步回收,将为公司业务的全年稳健发展带来积极促进。

本报告期,公司海外游戏流水增幅较大,且增长主要集中在策略型品类。由于策略型品类产品具有运营生命周期长、前期投入大的特点,因而对公司2021年一季度销售费用率带来阶段性影响。但从公司长线经营的角度,随着公司策略型、模拟经营等长生命周期品类的战略布局逐步成型,将提升公司未来营业收入的增长空间,并逐步优化公司长期销售费用率。

资料显示,三七互娱聚焦以移动游戏和网页游戏的研发、发行和运营为基础的文化创意业务,同时布局5G云游戏、影视、音乐、动漫、VR/AR、文化健康产业、在线教育、电竞及社交文娱等领域。

甘公网安备 62010502000332号

甘公网安备 62010502000332号