栏目导航

栏目导航

本文来自微信公众号“新剧观察”(ID:xinjuguancha),作者:云梦泽

近日,“冯小刚已向华谊支付1.68亿业绩补偿”冲上微博热搜,引发舆论热议。

实际上,冯小刚的业绩补偿仅仅是深交所在2020年年报问询函中对华谊兄弟关注的诸多焦点之一。

除此之外,鉴于华谊兄弟2018—2020年连续3年大幅亏损(归母净利润分别为-10.48亿、-39.78亿、-11.69亿)等负面消息,深交所还要求公司说明持续经营能力是否存在重大不确定性及判断依据。

还有,针对华谊兄弟2020年年报中应收账款、存货等重要财务指标的异常波动,深交所要求公司逐一作出解释。

5月28日,华谊兄弟回复了上述问询函,在解释2020年各项财务指标异动原因的同时,否认公司持续经营能力存在重大不确定性,还透露了2021年经营计划。

影视、实景双核驱动+资产处置+定增募资,华谊否认持续经营能力有问题

年报显示,华谊兄弟2018—2020连续三个会计年度扣非净利润孰低者为负值。2020年实现营业总收入约15亿元,较上年下降33.14%,实现归母净利润-10.48亿元,扣非净利润-10.18亿元;2020年末货币资金账面余额为6.44亿元,有息负债(短期借款、一年内到期非流动负债、长期借款)账面余额为31.33亿元。

对此,深交所要求华谊兄弟,说明公司持续经营能力是否存在重大不确定性及判断依据。

华谊兄弟表示,影视娱乐行业在经历了近年来的规范和调整之后,努力减轻新冠疫情带来的种种困难和影响,实现市场环境的逐步恢复,并向着更加健康稳定的方向发展。

与此同时,公司自成立以来积累丰富的行业经验和资源,建立了优秀的影视业经营管理和创作人才队伍,人才团队稳定,与合作方始终保持稳定的合作关系,公司的主要经营业务在“强内核”的战略指导下持续稳步推进,正在开发、制作或已完成制作尚未上映或发行的国内外影视剧项目储备充沛,陆续会在未来期间实现收益并变现。

具体来看,电影方面,除了已经上映的《温暖的抱抱》、《侍神令》(原名《阴阳师》)、《你好,李焕英》、《阳光劫匪》《胜利号》以外,公司多部影片已经杀青并进入后期制作阶段,其中韩博文执导、郑恺领衔主演的电影《超越》预计将于6月12日上映,陈正道导演的电影《盛夏未来》预计将于8月14日上映,曹保平导演的《涉过愤怒的海》预计将于2021年暑期档上映,杨枫导演的《铁道英雄》(暂定名)预计将于2021年国庆档上映。

公司深度参与投资制作、由好莱坞著名导演罗兰·艾默里奇执导的好莱坞科幻灾难大片《月球陨落(Moon fall)》(暂定名)已关机进入后期制作阶段。同时,公司持续参与并孵化多个电影项目,其他多部影片正在筹备中。

剧集方面,公司参与投资的多部电视剧及网剧稳步推进,主要包括《古董局中局之掠宝清单》、《宣判》、《春来枕星河》、《警鹰》(暂定名)、《九指神丐2》、《我们的西南联大》、《邻家爸爸》(暂定名)、《北辙南辕》等。

其中,《古董局中局之掠宝清单》、《我们的西南联大》已经完成制作,《北辙南辕》、《宣判》、《警鹰》(暂定名)杀青进入后期制作阶段。《古董局中局之掠宝清单》、《我们的西南联大》、《北辙南辕》、《宣判》等预计会在2021年内陆续播出并相应地实现收益。

实景娱乐方面,已开业的海口、长沙、苏州、郑州四地实景项目联动效应凸显,矩阵化和规模化运营将进一步带来流量优势和品牌优势。与此同时,新拓展的武汉卓尔项目、秦皇岛项目等提供了以更多方式实现IP内容向文旅项目落地的可能性,在提升品牌授权收益的同时,为未来实景项目逐步奠定基础。

互联网娱乐方面,公司基于华谊兄弟品牌、艺人以及内容IP优势,布局线上短视频、短剧业务,与视频平台展开全方位的合作,进一步充实和推进互联网娱乐内容的生产。

总的来看,公司在疫情后的影视市场中将充分发挥自身的内容优势,依托影视娱乐、实景娱乐双核驱动的业务布局,完善并加速IP的制作和转换,内容变现能力持续提高。整合并优化现有资源,聚焦主营业务,剥离和处置协同效应较差的资产,实现资金回流,保持与金融机构友好的沟通机制和稳定的合作关系。

与此同时,继续积极推进向特定对象发行股票事项的工作进程,助力主营业务发展的同时优化公司债务结构,增强公司资金流动性,减轻公司经营发展的资金杠杆压力,将债务结构保持在合理的范围之内。

公司所处行业不存在持续衰退的情况,公司不存在主营业务及核心竞争力的重大不利变化,不存在经营活动产生的净现金流持续为负,或无法偿还到期债务或利息逾期的情况,故公司不存在持续经营能力的重大不确定性。

影视项目档期、结算周期等导致应收账款增长70%,不存在坏账计提比例过低的情况

年报显示,2020年末,华谊兄弟应收账款账面余额为9.02亿元,较上年末增长70.74%,计提坏账准备2.97亿元,较上年末减少8.22%。

对此,深交所要求华谊兄弟结合分类别收入变化情况,说明2020年末应收账款大幅增长的原因及合理性,余额前十大客户的应收账款明细及期后回款情况,相比2019年末是否发生较大变化及原因。

华谊兄弟解释道,公司应收账款主要包括因影视剧发行或销售、版权授权、品牌授权或提供服务等经营业务产生的应收款项。应收账款余额变化的主要影响因素为收入及回款情况的变动。2020年公司应收账款情况如下:

由上表可见,2020年应收账款的增加主要由影视娱乐板块中影视项目的应收账款增加导致。影视娱乐板块的收入主要包括影院放映收入、影视剧发行及销售收入等。其中,影院放映收入的结算周期相对较短,应收账款的回收速度较快;影视剧的上映或发行时间、市场表现、结算周期及上游企业付款周期等,决定了影视剧发行或销售产生的应收账款余额变动。

2019年,公司主投主控的影视项目缺失,且上映影视项目的市场表现未达预期,2019年下半年影视项目实现的收入较低,从而导致2019年12月31日应收账款余额相对较低。

2020年受新冠疫情的影响,公司的影视剧项目主要集中在下半年实现收入。公司主投主控的影片及剧集有着优秀的市场表现并相应实现收入。受到上映档期及结算周期的影响,截至2020年12月31日,该部分影视剧项目产生的应收账款尚未收回,从而导致2020年应收账款余额较以往年度存在较大幅度的增长。

2019年及2020年余额前十大客户的应收账款情况如下:

上表中第5—8项应收账款账龄为3年以上,已经全额计提坏账准备。

2020年公司前十名客户的应收账款主要为应收电影分账款、剧集销售款项及影片发行收入,与2019年不存在较大的变化。

年报显示,华谊兄弟按组合计提预期信用损失的应收账款占比为93.39%,其中一年以内应收账款期末余额占比为65.51%,计提坏账比例为1.71%。

对此深交所要求,公司说明一年以内应收账款计提坏账比例的具体依据及充分性。

华谊兄弟表示,公司对于《企业会计准则第14号——收入准则》规范的交易形成且不含重大融资成分的应收账款,始终按照相当于整个存续期内预期信用损失的金额计量其损失准备。对单项金额重大且在初始确认后已经发生信用减值的应收账款单独确定其信用损失。

当在单项工具层面无法以合理成本评估预期信用损失的充分证据时,公司参考历史信用损失经验,结合当前状况以及对未来经济状况的判断,依据信用风险特征将应收账款划分为若干组合,在组合基础上计算预期信用损失。确定组合的依据如下:

2020年,公司结合过去五年应收账款的历史回款情况,计算历史应收账款迁徙率,基于谨慎性的原则,结合当前市场情况以及对未来情况的预测,对预计损失率进行适当修正,对账龄组合下的预计损失率进行判断和预估。采用账龄分析法计提坏账准备的组合计提比例如下:

信用损失计提比例的确定在谨慎性原则的基础上,综合考虑了公司应收款项历史回款周期及回款情况、影视行业应收款项的信用周期,符合企业《企业会计准则22号——金融工具确认和计量》的相关规定,不存在坏账比例计提过低的情况。

持续保持谨慎态度,2020年存货跌价准备计提合理

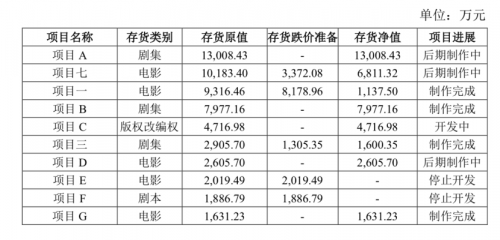

截至2020年末,华谊兄弟存货账面余额为8.74亿元,存货跌价准备为3.27亿元,账面价值为5.47亿元。2020年度,新增计提存货跌价损失1.58亿元。

为此,深交所要求华谊兄弟,列示2020年末存货账面余额前十名项目明细,分存货类别说明2020年末计提跌价的具体依据及计算过程,重点说明产成品跌价准备大幅增加的原因及金额确定依据,说明公司存货跌价准备的计提是否合理、充分。

华谊兄弟回复称,2020年新增计提存货跌价损失1.58亿元,具体情况如下:

1. 针对库存商品,结合影视作品的题材、类型、发行的沟通情况、市场偏好情况等等,类比同类影视作品近两年市场表现,对预计发行收益、相关发行费用等进行预测,对比可变现净值与成本,对可变现净值低于成本的金额计提存货跌价准备。

2020年库存商品计提存货跌价准备1.12亿元,其中:

(1)项目一为公司参与投资的海外影片,计提减值准备8178.96万元,该影片已经完成制作,2020年内公司收到境外合作方提供的境外发行收益预测数据,结合预测数据公司计算该影片的可收回净值,并相应计提存货跌价准备。

(2)项目二至项目五为网剧项目,主要为古装、玄幻及奇幻题材。在审查过程中上述项目均面临较多的修改,剧情连贯度有所下降,公司网络平台就上述项目的发行事宜进行接洽,根据反馈基本以分账的模式进行发行。公司结合同类作品在近两年分账发行的市场状况、影视作品的质量和市场偏好对发行收益进行了预测,经分析判断存在可变现净值低于账面成本的情况,并相应计提存货跌价准备。

(3)项目六完成拍摄时间已久,情节无法满足当下市场需求,综合考虑成片效果、市场偏好及平台定级等多方面因素,预计很难获得市场收益,公司对该项存货计提减值准备。

2. 针对在产品,结合影视作品的制作进度、当前的市场行情和市场偏好情况等因素,结合同类影视作品的市场表现或与采购方的沟通情况,对预计的发行收益、相关发行费用等进行预测,与此同时,结合影视作品的实际开发进度和成本预算,判断仍需发生的成本。综合判断在产品的可变现净值,通过对比可变现净值与账面成本,对可变现净值低于成本的金额计提存货跌价准备。

2020年在产品计提存货跌价准备3691.17万元,主要为针对项目七计提的存货跌价准备。

项目七为在制作中的影视作品,该项目的发行受客观因素的影响面临一定的困难,公司结合影片发行的预计档期、历史同类影片的市场表现等因素,在一定区间内分不同情况对该影视作品的预计收益和上映前仍需支出的成本进行预估,综合判断可回收净值,对可变现净值低于成本的金额计提存货跌价准备。

3. 针对剧本、著作权等原材料及尚在制作中的影视剧项目,在确定存货的可变现净值时,以取得的确凿证据为基础,结合预计项目收益、至完工时估计将要发生的成本、估计的销售费用等,综合考虑持有存货的目的及开发计划,对存货跌价准备的计提做出判断。

2020年原材料计提存货减值926.2万元,主要为对项目九对著作改编权的减值,该项目受题材的局限及同类作品发行状况的影响,预计通过审核并获得良好发行收益的难度较大,与此同时结合目前改编的剧本质量和项目备案情况来看,未来需要的增量开发成本较高,综合发行收益及开发成本的预期情况判断,该项目的可变现净值低于账面成本。

公司持续保持谨慎的态度,针对存货面临的市场发展趋势、审查标准、项目开发难度及成本、预期市场接受度及盈利情况,以及公司资金情况等多方面因素进行审慎的评估。

截至2020年12月31日,存货账面余额前十名项目情况如下:

甘公网安备 62010502000332号

甘公网安备 62010502000332号