栏目导航

栏目导航

我对B站的研究和学习也经历一个由浅入深,由审慎再到中性的过程,也在不断修正自己的分析框架。

2020年,B站股价高歌猛进之时,我谨慎并未追高,对企业的伴随止于70美元左右,但其后股价仍然上涨一倍,让我很是懊恼,在2021年初,我曾大致判断2022年该企业总营收在400亿元上下,取5-7倍市销率,市值也就在300亿-450亿美元区间内,这也是近半年B站市值主要的波动区间。

并非是要吹嘘自己能力,而是借此提出以下问题:上述乃是我对2022年数据的预测,这是否就意味着2022年之前B站市值上涨空间会受限制呢?我又是否应该调整对B站的看法呢?

不如清空偏见和经验,从头分析。

B站是一个以二次元文化起家,前期以游戏为主要变现方式,随后直播和广告开始贡献营收,且MAU在2020年Q4突破2亿元大关。

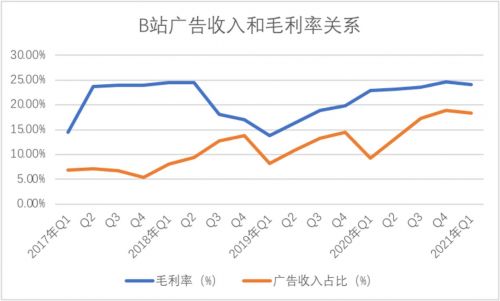

在解释B站成长潜力之前,我们先看其营收的增长问题,见下图

在过去的四年多时间里,B站ARPU以及总营收均得到不同程度的提高,但我们也发现, 2021年Q1总营收是2017年同期10倍,与此同时,ARPU仅是两倍有余。

若依照常规思维,我们可以判断,支撑B站增长的主要动力乃是MAU的增长,表面看也确实无问题,但细想确实忽略了过去两年多以来B站商业化的一大调整,广告业务重要性提高,在企业在调整期时,只看营收规模而忽略营收分布是不够客观的。

于是就有了下图。

在我们进行了多组数据的趋势性对比后,发现2019年之后,毛利率的改善几乎与广告收入占比呈正相关性(2020年Q1由于疫情影响广告收入受到冲击),广告占比越高,毛利率自然越高,反之亦然。

其原理是比较容易理解的,相较于直播业务下平台需要与主播分佣,游戏业务的目标用户群又相对较窄,且研发以及竞争压力也相对较大,广告这一互联网业最古老的商业模式的价值开始在B站显现,借广告这一高成长及低成本模式,B站得以改善毛利率。

那么,这又产生了两个疑问:

其一,为何是2019年开始广告业务占比开始提高,主流观点认为在此之前游戏和直播业务彼时尚在增长舒适区,2019年后才开始向广告要增量,除此之外是否还有别的原因;

其二,广告业务对B站来说究竟有多高的天花板。

广告业务虽然看似是“卖流量”,很多观点认为只要有流量平台就可以获得与之匹配的流量价值,这其实是忽略了当平台用户规模尚小,亦或是平台以小众爱好者为主时,广告主的可选范围也相对较窄,会抑制平台商业价值的体现。

初期的B站也确实如此,一方面以相对小众二次元文化为主,广告主的规模是有局限性的,且另一方面平台用户受众较为年轻,也会压缩单用户的商业价值。

在过去我也曾对B站的“出圈”有所不解,在一个细分领域拿到头把交椅,且已经具备了盈利能力,选择“出圈”之后,版权以及经营成本陡增,提高了企业的运营难度。

事实也确实如此,宣布“出圈”后的B站损益表一直是相当难看的,这也是我此前对B站抱以审慎态度的主要立论点。

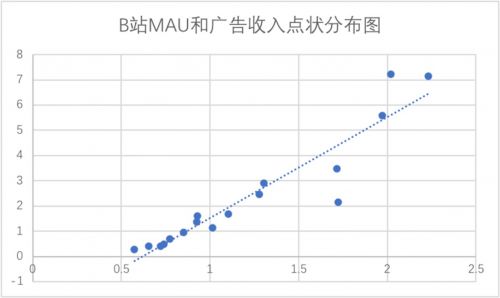

但当我们做了下图之后,对“出圈”就有了新的理解。

在此之前,我们往往用ARPU值来反映平台的广告变现能力,但在上图中,我们将B站的MAU和广告收入做点状分布,并拟合趋势折线,用以做动态趋势性判断,较之ARPU要更加精准一些(这也符合数据分析的基本原理)。

以趋势折线为基准,我们发现:

其一,前期点状分布更密集,说明彼时平台广告商业价值变化不大,较为均衡;

其二,2019年之后,点状分布开始稀疏,平台广告商业价值波动放大;

其三,2020年Q1-Q2,受疫情影响广告业务受到较大冲击,虽然当期广告业务的ARPU值情况较为稳定,但实质上广告商业价值是受到贬值的,这也验证此模型与单纯对比ARPU的不同之处;

其四,2020年Q3之后,点状分布开始位于折线上方,且距离不断加大,说明此时平台的广告商业价值增长加速。

那么如今B站的广告价值在商业上是否得到完全释放呢?

在此之前我们曾用B站广告收入对比优爱腾为代表老牌长视频平台,以爱奇艺为例,2020年5亿左右的MAU共得到68亿元广告收入,ARPU为13.6元,同期B站ARPU为10元,考虑B站尚在“出圈”途中对广告商业价值会有一定折扣,如今的广告收入较为公允反映了其商业潜力。

此对比看似有道理,但却忽略了长视频在使用场景上造成广告存量较少的事实,且加速推动广告也会抑制广告业务的发展,当长视频广告价值受其商业模式天花板较低之时,用其对比B站以佐证后者的价值会偏离事实真相。

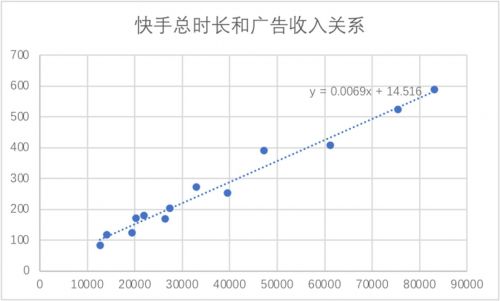

我们不妨用快手做对比,短视频与B站共通性要更大一些,在快手的广告收入模型中,我们测算了季度用户使用总时长与广告收入的关系,见下图

用B站的DAU和最近公布的单日用户使用时长82分钟带入上述公式,得出:若按照快手收入模式,2021年Q1B站广告收入的理想规模应是45亿元,考虑到B站用户规模小于快手对广告溢价有一定影响,我们保守B站季度广告收入潜力应在35亿-40亿区间。

在2021年Q1,B站广告收入仅在7亿元水平,对比快手模型,差距如此之大,这究竟是为何呢?

必须承认B站平台的“出圈”工作仍在中间阶段,相较于快手这般直接以大众平台切入的平台,二次元为先天基因的B站则要面临堪称艰难的平台转型,不仅是要内容和用户出圈,也要同期进行广告客户的市场教育,这些都是很难一蹴而就的,若要商业潜力与实际收入相契合,B站就仍然需要加速出圈。

如开篇所言,我在过去对B站出圈更多抱以审慎态度,认为这可能会造成不可测的风险,且要谨慎看待。

如今我们再来看待此问题,希望引入更多的分析维度。

B站与2018年Q1赴美上市,当年通过发行普通股共募集现金接近50亿元,在资本市场充实现金之后,当季市场费用占应收比就开始增长,但在2019年之后(准确说是下半年开始),市场费用占应收比才陡然增加,也就是说,在上市之初,虽然募集到了资金,但企业在市场费用的花费中仍不激进,直到2019年下半年开始。

这是为何呢?

虽在2018年Q1上市,但期间股价一直徘徊在10-20美元之间,且起伏较大,作为一家上市公司,股价是其融资成本的锚,从2018年融资50亿元之后,一直到2019年4月,一年多时间里B站并未从股市中融资(包括增发和可转债),而仅2018年投资性行为现金流净流出就高达32亿元。

用一句话概括,则为:由于股价的低迷限制了B站的融资便利性,在“出圈”造成的投资性现金仍然大量流出之际(主要是版权),对市场费用以及出圈所必须的版权类投资就要克制许多。

2019年4月,B站发行了6.5亿美元可转债,这是上市后首次使用该手段融资,全年从资本市场融资接近50亿元,虽然股价仍然徘徊在15美元上下,且不时有下挫风险,但此融资也是缓解企业的资金问题,市场费用占营收比再上一个台阶。

2020年由于全球大放水,美股重新走向大繁荣,B站作为中国的YouTube重新获得资本青睐,全年股价上涨超过10倍,当股价上涨后,企业的融资成本事实上得到明显压缩,B站再发可转债融资,全年从资本市场融资超过80亿元。

值得注意的是,2020年5月发行可转债的转股价为40.73美元/ADS,而在2019年则为18美元/ADS,融资成本下降之快足可见得。

我们统计下,2018-2020年三年,B站从资本市场共融资超过180亿元,且成本在2020年得到很大控制,从某种意义上说,B站能有今天既有管理层的战略以及经营有密切关系,也不能忽略运气在其中的成分。

股价走势作为融资成本的晴雨表在B站身上反映得很是清晰,2021年Q1赴港上市净融资229亿港币。

前文所述中市场费用并非“出圈”的唯一消耗现金地方,只是用市场费用来对出圈的行为做趋势性判断,2021年Q1市场费用占应收比仍在高位,也就是B站对“出圈”仍然保持着积极的态度。

在最近管理层的一些表态中,强调B站科普内容占比,淡化二次元也可对此做交叉验证。

那么如果加强广告类收入,这是否会影响其他业务的增长呢?我们整理了游戏加直播类业务的收入增长情况,见下图

可以看到,2020年下半年之后非广告业务的增长边界已经严重放缓,且随着平台“出圈”进程的加速,虽然吸引了更多的付费用户,但单用户消费金额已经急转直下,造成该部分数据的不温不火。

站在运营层面,此部分业务虽然权重降低,但却是B站平台文化的底色,乃是必须存在的,但我们也可以假设,随着成长性的放缓,在此业务方面的投入也会随之减少,平台可能会更倾向于以广告变现。

一句话概括,广告业务长期内不会挤占其他业务资源,平台正处于新旧业态的换挡期。

那么B站的估值模型又当如何呢?

我们仍以2022年为限,先看MAU情况。

根据既往财报,我们测算B站用户的边际成本在40元上下(市场费用净增除以MAU净增),假设B站在市值管理得当情况下保持现有的融资能力,2021年每年净增20亿元市场费用,2022年末MAU大致为2.9亿,DAU大概为0.7亿。

同样用前文快手的模型,我们测算广告业务的收入潜力为160亿元上下,考虑到游戏和直播业务进入低速增长,我们测算2022年次两部分业务大致在150亿元上下,加上其他业务(如电商)可能在50亿元上下,综合判断,我们认为2022年B站总收入还是会在350亿-400亿元这一区间。

与我们此前所预测变化不大,当我们用不同手段对总营收进行预测,且结果都在同一区间,更加证实了我们上述模型的客观性。

但较之我最初估算亦有很大不同,核心在于此前对广告业务的预测极为保守,乃是参考优爱腾所得,但此次则是以快手为参考,对此部分业务乃是抱以积极心态,当然预测并不代表最终可以实现,只是意在说明平台在广告中的增长潜力问题。

那么,我们会为此调整估值么?

对此问题我提供两种答案,供大家选择:

乐观论,估值可以上调,当广告收入占比提高,毛利率必然增长,如果企业运营得到,市场费用年支出占营收比控制在20%以内,这有利于企业尽早实现损益表的平衡,在盈利拐点到来之际,可以考虑给予溢价;

悲观论,迄今为止美股虽然仍然保持上涨的态势,但全球流动性收紧的声音愈加强烈,若美股下调,作为前期大涨的B站很难不受到冲击,当股价承压,融资成本上升,会直接提高企业的融资成本,B站是否会保持成长性呢?

大家更倾向于那种结论呢?欢迎探讨。

甘公网安备 62010502000332号

甘公网安备 62010502000332号