栏目导航

栏目导航

近日,根据深交所披露的信息显示,曾出版过《明朝那些事儿》《盗墓笔记》等畅销作品的磨铁文化递交了招股书拟赴创业板上市。

磨铁文化创立于2007年,以图书策划与发行业务起步,在发展过程中将业务延伸至数字阅读、影视剧策划与开发等领域,致力于提供全方位的内容产品,打造版权全产业链运营能力,构建完整的内容产业生态。

招股书信息显示,2018年至2020年,磨铁文化分别实现营收7.58亿元、7.91亿元、8.82亿元,两年复合增速为7.90%,营收处于稳定增长状态。

其中,图书策划与发行业务为其主要收入来源,三年分别实现营收5.62亿元、6.56亿元、6.81亿元,占主营业务收入70%以上;影视剧策划与开发业务占主营业务收入的比例分别为13.84%、5.80%和14.20%;数字阅读业务营收则整体占比约10%。

可以看到,磨铁文化虽致力于提供全方位的内容产品,打造版权全产业链运营能力,但在营收上还不得不依赖图书业务进行“供血”。图书业务固然是版权全产业链上不可或缺的一环,但对于要在产业链上深耕的磨铁文化而言,尽快让其他环节上的业务成长起来才应是其接下来的主要任务。

三大业务:版权全产业链上的主心骨

招股书显示,磨铁文化的主营业务是提供全方位的内容产品,主要集中于图书策划与发行、数字阅读、影视剧策划与开发等三大业务类型,内容产品包括实体出版物、电子书、有声读物、知识付费产品、网络文学、电影、电视剧、网络电影、网络剧集、动漫及衍生品等。

1、图书策划与发行业务

图书策划与发行业务是磨铁文化的起步业务,主要围绕版权的复制发行权及基于策划发行的转授权开展。目前仍处于稳步增长阶段,其过去三年的复合增长率达10.10%。根据开卷信息统计数据显示,在2020年,磨铁文化整体市场码洋占有率为1.18%、新书市场码洋占有率为2.15%,分别在大众图书公司的排名中位于第二名与第一名。

从产品类别来看,文学类和社科类图书是磨铁文化的主要优势产品,过去三年占图书策划与发行收入的比例分别为84.49%、86.68%和84.39%,占比相对稳定。这一点也可以从招股书披露的累计销量前两位的图书中得到佐证:《明朝那些事儿》系列与《盗墓笔记》系列的累计销量分别达3200万册、1500万册,其中前者为社科类图书,后者为文学类图书。

2、数字阅读业务

数字阅读业务板块成立于2011年,包括原创网络文学、电子书和有声读物等产品类型,分为自有平台和第三方平台两大类:自有平台包括磨铁中文网、墨墨言情网、锦文小说网、逸云书院等;第三方平台为与公司进行合作、销售公司数字阅读作品的外部平台,如亚马逊、阅文集团、掌阅科技等。

截至2020年12月31日,磨铁文化已累计签约作家11937人,累计签约作品13681部,网文平台则累计注册用户4037万,其中付费用户达283万。毋庸置疑,数字阅读业务板块已经成为公司原创版权的重要来源:截至2020年12月31日,公司累计授权网文版权达605种,其中有声改编授权411种、简繁体出版授权159种、影视改编授权22部、游戏改编授权6部、漫画改编授权7部。

3、影视剧策划与开发业务

为充分利用公司版权资源优势,实现版权长期价值最大化,磨铁文化于2013年成立影视剧策划与开发业务板块。该业务主要围绕公司版权资源库中的影视改编权、摄制权及转授权开展,主要产品与服务为电影、剧集及版权交易等。

在公司体内,磨铁文化利用自身的内容转化能力与影视制作能力,对优秀版权进行深度开发与制作;在公司体外,磨铁文化则利用自身版权优势与参股公司及其他影视公司进行合作开发。

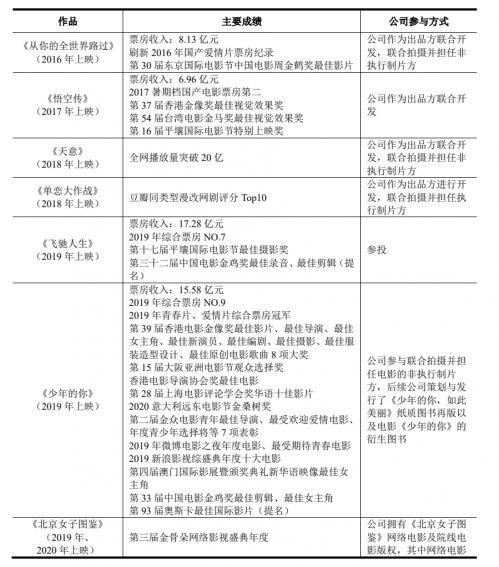

正是在这样的策略下,磨铁文化近年来参与了一系列影视剧的策划与开发:联合出品了《从你的全世界路过》《悟空传》《少年的你》《大赢家》《北京女子图鉴》等作品,参投了《飞驰人生》《夺冠》《李娜》等作品。

图书策划与发行业务以及数字阅读业务为磨铁文化版权获取的重要来源,影视剧策划与开发业务则可以成为公司实现版权长期价值最大化的重要途径之一。正是依托三项业务的协同,构成了磨铁文化构建版权全产业链运营体系的重要基础。也因此,在招股书中,磨铁文化又将图书策划与发行、数字阅读、影视剧策划与开发三项业务类型称之为全产业链的内容创意产业业务。

而依托于公司内部全产业链的内容创意产业业务,以及公司与外部公司构建的版权全产业链运营的深度协作体系,磨铁文化便有能力进行系统地规划和整体、长期地运营,从而实现版权生命周期价值最大化。

“飞轮效应”有待进一步开发

事实上,在磨铁文化看来,这种体系之所以能够更好地服务版权并实现版权生命周期价值最大化,便在于其能产生“飞轮效应”:

首先,在产业链的垂直业务上的竞争力能让磨铁文化有机会获取并运营优质版权;其次,垂直业务的不断开拓和发展,推动形成了具有协同效应的版权全产业链运营体系,该运营体系又能更好地服务于优质版权;第三,优质版权的不断获取和积累,又会促使公司更好地提升产业链的垂直业务竞争力和版权全产业链的运营能力;最终,在产业链的垂直业务竞争力和版权全产业链的运营能力会吸引更多的原创作者将其原创内容交由磨铁文化进行运营,进而助推公司持续不断地获得优质版权。

经过多年发展,“飞轮效应”其实在磨铁文化的业务协同中已经有所体现。例如,在数字阅读业务中脱颖而出的网文《国子监来了个女弟子》目前便已开发了纸质书以及相关网络剧集、《少年的你》在上映后又由磨铁文化负责了后续纸质图书的再版以及电影的衍生图书的策划与发行。

但就目前来看,由于磨铁文化在版权产业链上的探索不够充分,尚未形成一套行之有效的方法论,其产业链上的“飞轮效应”仍有待于进一步开发。

在招股书中,磨铁文化就有选取部分其在版权全产业链运营上有代表性的实践案例进行展示。可以看到,在所选取的实践案例中,除却传统的纸质书开发外,磨铁文化对于版权的开发主要聚焦于单一的影视作品改编上,缺乏版权衍生品的深度开发。

这一点也可以从其主营业务的收入构成中看出:2018年至2020年,“其他”(主要包括漫画类版权衍生品收入等,实现版权衍生品变现,促进版权资源增值)这一项目收入占主营业务收入的比例仅分别为0.02%、0.03%、0.07%,所占比例极小,对版权资源增值的贡献极低。值得一提的是,在日本与美国等发达国家,衍生产品的生产销售是主要的收入来源,其产生的收入甚至可以超过70%的比例。

另外,对版权进行单一开发的做法,除了未将版权价值充分发挥外,甚至还可能会使得版权原本的价值受到损害。

例如,《从你的全世界路过》与《悟空传》因原有的IP热度在上映前后都获得了较高的热度与不错的票房,但两部电影在口碑上却纷纷折戟沉沙:前者票房8.13亿元、豆瓣评分5.3;后者票房6.96亿元,豆瓣评分5.0。

而在《悟空传》上映之前,磨铁文化便为其规划了图书、电影、游戏、动漫、衍生品等全面联动的计划,但最后由于电影作品的表现不及预期,后续的各种开发也都不了了之。这样的结果无疑与磨铁文化一开始想要实现版权生命周期价值最大化的愿景相悖。

因此,对于磨铁文化而言,在版权全产业链上仍有很长的道路要走,“飞轮效应”也还有着巨大的潜力等待挖掘。

故事还需“强心剂”

招股书显示,在2017年下半年,磨铁文化先后两次与部分投资方签署了对赌协议。两次对赌协议都要求磨铁文化在2021年底前完成首次公开发行股票并上市。这两次对赌协议虽然目前已经终止,但无不透露着磨铁文化面临着重大股东压力。

因此,对于磨铁文化而言,在未来的日子里,其版权全产业链的故事可能更需要用亮眼的成绩注入一剂“强心剂”,让投资者对公司的潜力看得真真切切。

事实上,磨铁文化有着创造亮眼成绩的基础。除了公司内部的全产业链的内容创意产业业务支撑之外,以战略合作、合资、投资等方式与外部公司在版权全产业链运营上构建的深度协作体系也已初具雏形。

在境内控股的20家公司中,除了涉及图书策划与发行、数字阅读、影视剧策划与开发三大业务之外,磨铁文化已经开始了在动漫作品权利运营与玩具、动漫及游艺用品销售上进行布局。

在境内参股的22家公司中,其主营业务虽然多为动漫电影、影视项目的开发、制作和投资,但也不乏存在有人工智能、有声作品、知识付费、综艺节目等方面业务的公司。

另外,磨铁文化计划此次募集资金9亿元:5.73亿将用于版权运营建设项目,2.11亿元用于运营总部建设项目。其中,版权运营建设项目主要投资包括版权采购投入、版权加工投入以及市场开发与运营投入等,这有助于保持磨铁文化在版权资源获取方面的竞争优势;运营总部建设项目主要涉及供应链平台建设、自动化设备的购置安装以及办公区域建设,这有助于提升公司在版权管理、产品运营、数据分析、经营决策等方面的信息化管理能力。

总的来说,磨铁文化已经通过相关布局让自身拥有了产业链上的基本主体要素,逐渐形成了包括版权获取、版权运营、产品研发、产品生产、产品销售等核心环节的版权全产业链运营体系。若是此次上市成功,再加上版权优势的发酵以及运营能力的提升,磨铁文化很有可能在接下来的日子里迎来较大的发展。

大的发展版图虽然已经逐渐成型,但对于磨铁文化而言,要想有“强心剂”提振投资人信心,其始终还是要回到对业务协同能力的考验上。尤其是此次募集资金并没有明确指出会对版权的相关衍生项目进行较大支出。在这样的情况下,这意味着能否尽快让其他环节上的业务成长起来,便成了磨铁文化在版权全产业链中是否进步的评判标准。

本文来自微信公众号 “镜像娱乐”(ID:jingxiangyule),作者:柒

甘公网安备 62010502000332号

甘公网安备 62010502000332号