栏目导航

栏目导航

流媒体在疫情期间吃到了史上最大的红利。但俗话说,出来混都是要还的,从流媒体“一哥”Netflix刚刚出炉的第二季度财报来看,已经渐渐能感知这种“被迫偿还”的无力感。进入2021年,Netflix用户增长乏力,优质内容反响平平。宣布进军游戏领域,能成为Netflix增长的第二曲线吗?

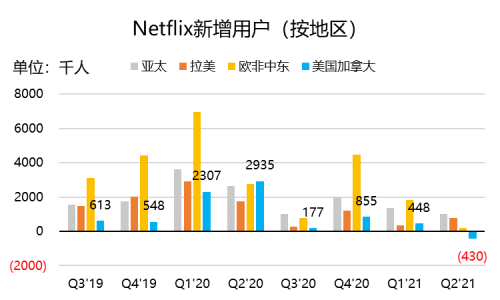

美东时间7月20日盘后,Netflix发布了其Q2财报。然而,在去年同期新增1000万订阅用户的荣光下,让Netflix今年4月至6月期间全球新增订户仅150万这一数据显得楚楚可怜。有意思的是,今年的增长主要来自亚洲和拉美,在北美甚至还丢了43万户。这个季度不用谈预期,因为对科技公司向来宽容的华尔街分析师几乎已经将预期值降至最低。

漫威和《洛基》左右夹击,Netflix如何杀出一条血路?

就像Netflix高管在电话会上所言,目前来看,无论是Disney还是HBO都还只是在一定区域内运营,此处可以特指北美。而Netflix的业务线是全球,或者更具体一点——全球娱乐产业最发达的地区。

比如,Netflix亚太的增长线,主要包括日本、韩国、澳大利亚、东南亚等地区。假设印度和东南亚是因为疫情再起而受益,那么亚太的核心韩国和日本的增长则由于强大的影视娱乐基础。韩国有《王国》、《顶楼》这些火出圈的剧集,每一部都是增长的发动机,日本更有经久不衰的动漫系列。

(图片来自网络,侵权删除)

北美和欧洲地区的消费习惯也于亚洲不同,消费者可能更多地按月订阅,这样也造成欧美地区新增用户的波动更大。当然更重要的是,欧洲的本地媒体产业并不发达,常常就是跟随美剧,而美剧有非常明显的季节性,这也让用户形成季节性消费的习惯。

归结到一点,就是用户永远是跟着内容走。

高管们说的竞争环境并没有发生真正的变化,放在这些流媒体内容提供商里面,也并没有问题。很多漫威迷一定会为现在的Disney+感到欣喜,其在Q1就已经宣布有1.04亿用户,达到Netflix的一半。而在《旺达幻视》、《猎鹰与冬兵》、《洛基》等口碑剧集之下,Disney在Q2的业绩更值得期待。

(图片来自网络,侵权删除)

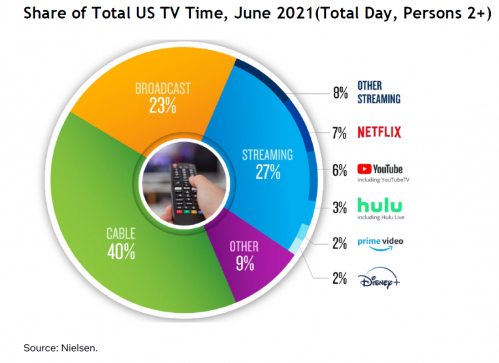

但是截至根据尼尔森对美国人的“电视”使用调查来看,至2021年6月,Disney+目前只占有2%的时长(确切地说是1%-2%之间),与亚马逊的Prime类似,与Disney旗下的Hulu的3%+还有差距,也远远比不上YouTube的6%和Netflix的7%。

虽然Disney+用户量已经有Netflix一半了,但是使用时长跟不上,是不是也说明一些问题?

(图片来自网络,侵权删除)

优质内容走下神坛,短视频平台奋起直追,Netflix凭什么争夺用户时间?

北美鲜有内容创作的限制,因此Netflix北美用户开始流失,无非就两个原因:其一,Netflix的内容缺少吸引力;其二,用户实在是没有时间看。其中第一条也能在一定程度上解释第二条。

2020年的Netflix在内容上几乎封神,IMDB评选的年度十佳美剧Netflix占到了8个,其中不乏现象级作品《后翼弃兵》、《黑钱胜地》。而2021年到现在为止,即便有《Lupin》(IMDB 7.5)和《Who killed Sara》(IMDB 6.4)这种突破它之前风格的作品,却没有获得更多观众买账。

(图片来自网络,侵权删除)

在Q2大放异彩的反而是竞争对手的新剧,除了迪士尼的MCU系列,还有华纳旗下HBO的DC漫改新剧《超人与路易斯》(IMDB 7.9)、影后凯特温斯莱特主演的《东城梦魇》(IMDB 8.5)。

(图片来自网络,侵权删除)

内容创作的风险之一就是无法一直满足观众口味。而Netflix在内容创作的上的疲态正在显现,用户正在选择更多样的方式选择作品。

至于在用户时间的争夺上,Netflix的威胁可不仅是漫威和DC,还包括:任何主流体育频道、UGC流媒体平台和短视频平台。

眼下奥运会马上要来了,在体育方面几乎没有渗透的Netflix可能无法享受这四五年一次的红利。而高管在电话会上的表态也让投资者看不到Netflix对体育节目有兴趣。

归根结底,他们认为体育赛事转播的成本极高、投资回报率却不高,而且很难与Netflix现有的节目产生协同效应。因此Netflix在体育方面的投入仅限于F1等小众赛事,以及体育名人纪录片等。

但是UGC和短视频平台的大患可是真的能伤筋动骨,用国内观众更能明白的话,就是B站和抖音快手对爱优腾的掠夺。投资者可以期待谷歌财报中对YouTube用户数据的描述。

鉴于海外的影视版权保护极其严格,“三分钟看完一部电影”之类的短视频很难流行开来,这也给Netflix创造了最后的护城河。

EA挖来的游戏高管,能拯救Netflix的中年危机吗?

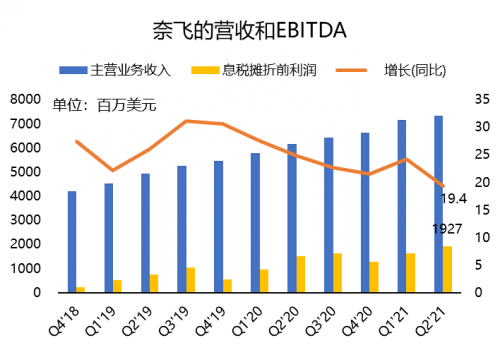

财务上来看,NetflixQ2营收为73.42亿美元,同比增长19.4%,净利润为13.53亿美元,同比增87.9%。

华尔街预期营收73.2亿美元,实际略超一些。而预期净利润15.3亿美元,虽然实际只有13.53亿美元,但其中包含了0.63亿美元的未实现外汇损益,调整后利润大致与预期持平。如果看EBITDA,则利润率持续上升至26.8%,整体来说,与华尔街预期不相上下。

但此前那种大超预期的日子可能很难再现了。由于奥运季不是公司“主场”,管理层也把未来季度的预期调的更保守。

因此,公司盼望着第二增长曲线的出现,瞄准的是游戏行业。

Netflix觉得进军游戏行业可以拥有知识产权和长期的特许经营权,和目前的电影电视剧能产生协同效应。公司预计将先进攻手游和平板游戏,已经聘请了前EA和Oculus高管Mike Verdu负责其游戏业务。

每次的扩张都会迎来非常热烈的辩论期,Netflix也用了几年时间探讨游戏业务的可能性。只不过与此前流媒体如鱼得水不同,这次的游戏之路似乎是更没有退路。

当然,流媒体行业远未到天花板,只不过在此之前,Netflix要渐渐接受增速降至20%、靠举杠杆回购支持投资者的“中年危机”现实。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

甘公网安备 62010502000332号

甘公网安备 62010502000332号