栏目导航

栏目导航

每个人心中都存在一片象牙塔,有着专属自己的诗与远方。

只不过在与现实生活的磨合或妥协下,有的人选择淡化遗忘,有的人不得不深埋心间...不过这其中,总有一些幸运儿拥有了诗与远方,也拥有了面包。

沈浩波就是个例子,从先锋诗人到资本商人,身份转变下,如今其创办的公司也踏上了冲击上市之路。

近期,北京磨铁文化集团股份有限公司(以下简称“磨铁文化”)提交了招股书,拟登录创业板,保荐人为华兴证券。

磨铁文化成立于2007年,成立初期的发展始于磨铁图书,聚焦图书策划与发行,后期也向数字阅读、影视剧策划与开发等业务拓展,产品线试图覆盖全方位的内容产品,定位于综合性的文化创意产业集团。

根据股权结构,直接持有发行人股份的股东持股情况比较分散,无控股股东。其中,优酷信息为单一第一大股东,持股24.08%股份;创始人沈浩波、漆峻泓分别直接持有19.84%股份,并列为第二大股东,由于两人自2015年12月签署《一致行动人协议》,两人均为公司的实际控制人,直接或间接支配公司62.09%的股份。

目前磨铁文化已是国内头部图书出版公司,不过置身于这一数字经济时代下,面对现实的业绩,它也不能说高枕无忧。

1 先锋诗人转行做出版生意

在探究公司的经营之前,磨铁文化创办背后的二三事还是值得深挖一下的。

毕竟,创始人是当代中国诗歌界的名人这件事可不常见。

沈浩波出生于江苏泰兴,高中时期因阅读北岛的诗歌《和弦》,内心深受触动,上了大学后便正式投入到了诗歌创作之中。后期通过直白先锋的风格掀起了“下半身诗歌运动”的热潮,手里也拿了不少奖。

而光是高唱着喜欢的诗歌的文人一大把,可能生活富裕的没几个。

在那个时候,填不饱肚子的窘迫才是现实。

于是,沈浩波决定转行,投身图书出版行业,创业之初并不顺遂,毕竟民营的图书出版公司在当时的市场环境下并不讨好。

转机来得很快,沈浩波发掘了春树的小说《北京娃娃》,为了争取更多的曝光关注,他灵机一动,以“十七岁叛逆少女的残酷青春”作为宣发卖点,果然迅速受到瞩目,一炮而红。

图片来源:孔夫子旧书网

后来,他又发掘了不少人气网络文学,通过精准的宣传定位而陆续策划出版了《草样年华》、《诛仙》、《明朝那些事》、《盗墓笔记》等大热作品,慢慢奠定了自身在图书出版领域的市场地位。在2020年度大众图书公司排名中,公司整体市场码洋占有率为1.18%,排名第二,仅次于新经典(1.41%)。

图片来源:网络

从基本面来看,发家的图书出版业务仍是磨铁文化的主要业绩支撑。

报告期内(2018年-2020年),磨铁文化实现营业收入分别为7.58亿元、7.91亿元、8.82亿元,净利润分别为6742.36万元、4108.81万元、9338.49万元,出现了一定的波动。

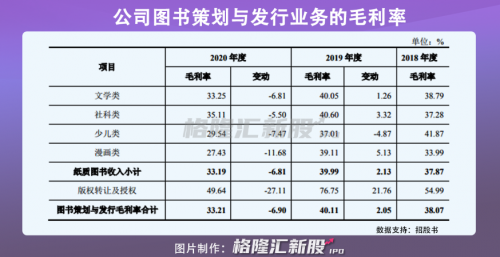

此外,公司综合毛利率分别为 39.23%、41.33%和 35.99%,2020年毛利率下降主要因优化管理存货、加大了废旧书的化浆所致。

其中, 图书策划与发行业务主要涉及线上代销、线下代销,实现营业收入5.62亿元、6.56亿元、6.81亿元,占当期营业收入的比例分别为74.87%、83.47%、77.53%,这部分的营收还是较为持稳。

磨铁文化的主要优势产品是文学类和社科类图书,报告期内,占图书策划与发行收入的比例均超八成。截至2020年末,排名前三的畅销书——《明朝那些事儿》系列、《盗墓笔记》系列、《疯了!桂宝》系列的累计销量分别为3200万册、1500万册、720万册,为其业务增长带来一定的稳定保证。

在未来的很长一段时间内,磨铁集团的营收大头还将依赖于图书版权业务,毕竟随着中国版权产业的规范发展,版权合同登记数量中图书版权整体占比最大,保持在近八成左右,这块蛋糕的吸金能力还是较足的。

不过,报告期内,磨铁集团图书策划与发行业务的毛利率分别为38.07%、40.11%、33.21%,低于同行业可比公司的平均值,主要受图书销售实洋、商业折让、纸张成本、版权成本等因素所致。

在后期,版权的运营管理仍是磨铁文化发展的重中之重。本次IPO计划募资9.03亿元,其中的5.73亿元将用于版权运营建设项目。

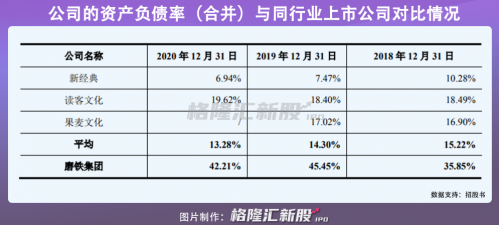

而如果只是待在自己设下的舒适圈也没有太大的成长性和挑战性,红利空间终究还是有遭遇瓶颈的一天。磨铁集团需要通过深耕IP产业链拥有更多的“造血”能力,目前磨铁集团的资产负债率分别为 35.85%、45.45%、42.21%,远高于同行可比公司的平均值。

毕竟磨铁文化手握IP资源,尤其是主打的类型文学需要进一步向动漫、动画乃至影视等衍生品发展,才能发掘头部IP的多元化价值潜力。它也意识到了这一点,开始向IP泛娱乐内容转型。

2 转型IP泛娱乐

想要构建文化IP的产业矩阵,需要进行系统、长线的内容布局。除了图书板块,磨铁文化开始尝试向更多的内容制作上进发。

目前,它拥有三大业务板块,即磨铁图书、磨铁娱乐、磨铁文学,后两者对应的便是近年来试水的业务——影视剧策划与开发以及数字阅读业务。

先看影视制作,将IP影视化在现今已是常态,毕竟一部人气作品若能成功不魔改,较好的呈现出来,是个双赢的结果。

在下定决心后,磨铁文化迎来了一个好的机遇点,即与优酷的合作。这是一件水到渠成的事,可以带来更好的业务协同效果,通过制作精品影视内容进一步打开市场,更好地实现版权长期价值最大化。

报告期内,影视剧策划与开发板块的收入分别为1.04亿元、4555.48万元及1.25亿元,主营业务收入占比分别为13.84%、5.8%及14.2%。

磨铁文化陆续参与了电影《从你的全世界路过》、《悟空传》、《少年的你》、《大赢家》、电视剧《天意》等项目,在市场热度和口碑上都有着不错的表现。

图片来源:时光网

目前来看,磨铁文化有一定的慧眼,通过自身的内容转化能力与影视制作能力,对优秀IP版权进行了开发与制作,参与的影视项目整体都为其带来了不错的收益。

然而,目前这一收入还未持稳,盈利的确定性有待考量。

毕竟IP热潮下,业内乱象也频频,不少资本受流量影响不经意会聚焦“快餐式”的短期回报,而伴随这种无价值的炒IP消耗,IP内容产业链或无法真正从粗放型向精细化转变。目前磨铁文化还未具备主导影视IP内容的能力,需要继续培养自身的深度开发能力,以提高长尾的IP文化价值。

同时,近年来公司关注的数字阅读业务还未跑出来。

磨铁文化乘上了移动互联网红利,近年来通过版权孵化、开发与运营,在原创网络文学、电子书和有声作品等频频发力,孵化了磨铁中文网、墨墨言情网、锦文小说网、逸云书院等网络文学平台,2020年末公司已累计签约作家11937人,累计签约作品13681 部,网文平台累计注册用户4037万,其中付费用户达283万。

但是这一收入增势并不乐观,近三年数字阅读业务收入占比不断走下坡路,除了版权侵害侵蚀行业利润外,在一定程度上还是受到了新兴媒体蓬勃发展对读者竞争分流的负面影响。公司还需继续以IP为核心,站在科技和文化的交接点上多多思考衍生和增值这类关键问题。

3 结语

沈浩波凭着一根笔杆子写出颠覆传统文学界的先锋诗歌之时,大抵是没有想到自己未来会行走在资本江湖中,做出一门围绕文化版权运营的生意。

从文人再到企业家,从创意宣发到布局IP多业态,在商业利益与浪漫因子的碰撞下,他找到了属于自己的经营节奏。

要知道这一市场给予的想象空间广阔,图书策划与发行业务不是终点,而是与影视、数字阅读等下游产业链产生协同的开始,毕竟只有构建版权全产业链运营这一护城河,才能提升自身的抗风险能力,为价值插上一双增值的翅膀。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:泰式草莓

甘公网安备 62010502000332号

甘公网安备 62010502000332号