栏目导航

栏目导航

在阿里巴巴、猫眼、哔哩哔哩和泡泡玛特的共同出品下,追光动画的《白蛇2:青蛇劫起》(下文简称《青蛇劫起》)昨日上映。然而,与《白蛇:缘起》时8000万元成本背靠华纳兄弟的境况不同,《青蛇劫起》背后的资本结构已经变得更加“中国化”和“链条化”了。

无疑,这是一个好的发展方向,某种程度上也说明了当下的国产动画公司在制作动画之余也拥有了更好的产业观。

不过,对于成人向动画制作而言,除了追光、彩条屋、玄机科技等被观众叫得上名的头部公司外,又还有着多少在资金链上苦苦挣扎的中小微工作室?而对于上述大家印象中的头部公司来说,资金情况又真的尽如人意吗?

从单体项目移向资本拆析,回溯近十年来的国产动画公司背后的投资动态,我们看到了动画公司的发展沉浮。这,是一个隐身在“国漫崛起”口号背后的实在故事。

▲“国漫人物大合影”

票房冲高,投资涌入

2015年,《西游记之大圣归来》斩获票房9.56亿元人民币,对动画界和投资界而言,都是一个载入史册的改道口。

对动画界而言,是证明了成人向动画电影可行的强心针;而对投资界而言,则是新风口、新耕地、新赛道。

然而,与其说是“开荒”,投资界的行动倒不如说是更像在“圈地”——不管后续发展如何,先捉住一些资源再说。

少被人深究的是,一些“以虚博实”的投资圈地,在《西游记之大圣归来》的横空出世之前就已经开始了。

时间拉回2009年1月,国民低幼动画IP“喜羊羊”出品了第一部大电影《喜羊羊与灰太狼之牛气冲天》,最终完成了斩获1亿元票房的动画界壮举。此后四年,“喜羊羊”系列大电影的票房成绩连年破亿,直到2014年《喜羊羊与灰太狼之飞马奇遇记》折戟8618.3万元票房。

与这条时间线并行的,是奥飞娱乐对“喜羊羊”母制作公司原创动力文化的并购。2013年9月,这桩并购以5.36亿元人民币的价格完成。

▲奥飞娱乐发展历程

奥飞娱乐是做玩具出身的,这桩并购不仅不奇怪,而且还很划算。但我们须注意到的是,同一时期,注入到动画领域的资本类型还开始涉及到了更强大的力量。比如,困于资金周转不灵的《大鱼海棠》发起众筹不到两个月,光线传媒迅速入局,乘着《西游记之大圣归来》的余热,这部影片两年后斩获5.75亿元票房;再比如,离开土豆网的王微创立追光动画,在什么作品都还没做出来的时候,就一下子从国际著名投资公司IDG手上融到了500万美元。

因此,从2009年-2013年,已有闻风而动的大体资本力量进入动画领域。

可惜的是,大体资本力量的对某一两家公司的单体注入并不能承托起整个国产动画制作领域。2014年-2019年间,除《西游记之大圣归来》与《大鱼海棠》之外,占据国产动画票房首位的依旧是低幼向的作品,成人向动画制作公司难以为继。

在这背后,有着成人向与低幼向动画电影共同的破局困难。

其一,此时期内成人向动画电影的粉丝基础、口碑、以及票房常常不相互成正比。比如:《龙之谷:破晓奇兵》(2014,5741.2万票房,豆瓣7.7)、《秦时明月之龙腾万里》(2015,5954.7万票房,豆瓣6.9)、《大护法》(2017,8761.3万票房,豆瓣7.8),纵观口碑票房倒挂的极端例子,就还不得不提“魁拔”系列——《魁拔之十万火急》(2011,468.8万票房,豆瓣8.1)、《魁拔之大战元泱界》(2013,2523.3万票房,豆瓣8.1)、《魁拔Ⅲ战神崛起》(2014,2490.6万票房,豆瓣8.5)。

其二,观众们对成人向动画的接纳程度仍旧较低,低幼向动画IP“与时俱进”亦会无奈受阻。以2017年上映的《熊出没之雪岭熊风》为例,片中为可爱的大白熊设置了具有破坏能力的“黑化”技能,但却让少儿观众们感到不适,从而惹得了不少家长的微词。然而,《熊出没之雪岭熊风》却是迄今为止“熊出没”大电影中豆瓣评分最高(7.8)的一部作品。

所以,对于动画电影制作公司来说,票房收入确实是资本进出的首要指标。动画电影票房疲惫导致的结果之一,就是动画制作公司和资本流向共同转向了番剧制作——比如奥飞的“喜羊羊”,又比如接下腾讯IP《斗罗大陆》的玄机科技。

“不过,两三年才出一个动画电影爆款实际上是比较正常的周期了,毕竟内容制作是需要时间的。”一位动画公司投资人向拍sir分享道。

因此,没有资本可以预测到《哪吒之魔童降世》在2019年横扫50.36亿元票房,但投资界人士对这般结果的理解度已经比以往有了很大的提升。同理,《哪吒之魔童降世后》,下一家“值得投资的”动画公司会在哪里,投资人也没有标准的评估公式。但对于动画产业及其爆款周期的分析,他们有着比以往更多的理性。

“《哪吒》大爆之后,资方反而更谨慎了。我们比较担心的是(动画投资)这件事会走向产业头部资源越来越集中的恶性循环,这么一来,留给中小微动画公司的融资环境并不友好,留给大多数投资公司的退出路径也应声收窄了。”该位动画公司投资人补充分析。

两条路径,殊途同归

实际上,自光线传媒入局动画领域后,动画制作头部公司的资源集聚已经有了样貌。

据拍sir整理,当前我国动画制作公司的资金来源模式大体形成了以下两条路径:

路径一:自力更生,吸纳融资,对外部控股保持审慎态度;

比如手握“魁拔”IP的青青树、手握“画江湖之不良人”IP的若森数字、手握“秦时明月”IP的玄机科技、以及追光动画。

路径二,创作存续,积极迎接控股或并购,背靠大树好乘凉;

比如背靠光线传媒一篮子投资的彩条屋、可可豆、十月文化、彼岸天、好传动画等动画工作室,又比如融创文化新近整合收编的程腾(《姜子牙》)、木头(《罗小黑战记》)、徐瀚(“阿狸”系列)等知名动画导演。当然还有被B站全资并购、与其共同成立“哆啦哔梦”公司的绘梦动画,以及手握“西行纪”IP、被腾讯并购的百漫文化。

而还没明晰“站队方式”的动画公司,或多或少也都在这两条路径上有所粘连。

比如,倾向路径一的,有制作了《一人之下》系列的动漫堂。而倾向路径二的,也有制作了《全职高手》《魔道祖师》等腾讯头部IP动画番剧的视美精典。此外,纵观艾尔平方(《十万个冷笑话》《镇魂街》)和艺画开天(《灵笼》)的融资路径,或许它们离彻底站队B站不会太远了。

对于这样的路径分类,一位动画投资人和若干资深动画媒体人都向拍sir表达出了同意。但若用更加专业的投资术语说明,则可以归类到“产业投资vs财务投资”的选择上来。

其一,路径一所对应的更像是财务投资,即资本进入单体项目,以该项目的最终收效为退出机制。

举个例子,美国华纳兄弟参与出品《白蛇:缘起》应该就属于这个情况。据悉,为了能更好地产出成果,华纳兄弟的团队当时还给追光动画提供了不少内容制作上的意见。而从《新神榜:哪吒重生》开始,便已不见了华纳兄弟的踪影。

若以这样的形式进入动画电影投资,对投资方而言,单体项目收益显然就是最重要的追求了。而对想要掌握更多自主权的动画制作公司而言,这般不涉及公司控股的融资模式或许也更为吃香。

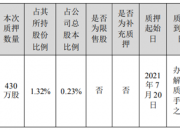

▲图源猫眼专业版

然而,大多数的中小微动画制作公司并没有像追光动画这样的产能和影响力,所以在维持存续的同时(被动地)走向大公司的产业投资布局,也未为不可。

接入路径二,明显就呈现出了一种由点及链、再由点及面的产业生态投资布局样貌。

在光线传媒这里,通过早期入局网罗一大批优秀的动画制作公司和制作团队,新增了一条动漫赛道。据该公司近一两年的财务报告分析和储备片单,“动漫”已成为了突出贡献业务。去年,一部16.02亿票房的《姜子牙》已让光线赚得可观收益;而在今年,光线将会放出什么样动漫炸弹,让人拭目以待。

与光线相同的产业布局逻辑放到融创文化上也是一样的。只不过,融创集团在文化领域入局较晚(2018年12月),没有了先发优势,便要从后发得利的角度来精选更多的动画人才和动画制作团队。

在腾讯、B站这样的互联网公司这里,产业链上下游布局势在必行、由IP出发的泛文娱生态布局更是必须攻下的城池堡垒。

因此,我们便看到了自2018年后腾讯与B站对一二线动画制作公司的不断加码。

“做动画本来就很烧钱,所以纯财务投资的意义本来就不大,”相关投资人对拍sir直言道。

由此可见,两条路径殊途同归。对动画制作公司而言,需要资本进入以供给产能;而对投资公司来说,则需要借此夯实一条赛道、从而布局一个生态。

本土出品,仍待优化

再往深处看,一家家动画制作公司背后的资本模式往往也在塑造着一部部动画电影的出品模式。

纵观世界动画电影产业,在动画电影领域上发展成熟的各国各地区均已形成了具有本土化特色的出品模式。其中,较为人所熟知的有日本的制作委员会模式,美国“五大”(迪士尼、环球、华纳、派拉蒙、索尼)的主控出品模式,以及在英国、法国、意大利等欧洲国家常见的电视台牵头模式等等。

显然,一个因地制宜的出品模式对动画电影的产量和质量有着方方面面的影响。以日本的制作委员会模式为例,包括电视台、广告公司、出版社及玩具厂商、唱片公司、游戏软件厂商、商社等主要参与者共担风险、共享版权、共谋利益,既解决了动画电影的立项出资问题,也解决了一个IP的产业链运作问题。

▲图源Openbook

那么,中国现在已有形成了因地制宜、发展可持续的动画电影出品模式了吗?

对此,相关投资人认为“实际上这是一个关于发展阶段问题的讨论,我国现在的动画电影产业仍处于起步阶段,但照当前的趋势来看,未来应该是会持续深化平台公司和互联网公司收编IP开发的路径了。”

所以,上述的两条路径虽然看起来不相伯仲、互为补充,但当我国的动画电影产业再进一步发展,路径二收编路径一可能更有大势所趋的潜力。毕竟,强大如皮克斯终究也委身给了迪士尼。

而对于动画制作的从业者来说,关于本土化出品模式走向的思考似乎还有些缥缈。创作、资金、人才、时间,或许才是他们最关心的切身问题。

这一点,既是对内的,也是对外的。

一方面,随着投资方对动画电影市场的了解加深和创作方对内容制作的把控优化,双方之间虽然已经少了很多沟通鸿沟,但摩擦和分歧仍未得到较好的解决机制。“投资方需要明确回报日程,创作方却往往需要自我表达,我经手过的一个动画制作团队曾经就和上一家资方闹得不愉快了。”一位投资人向拍sir分享了这个案例。

“所以,即便有了稳定的资金、人才和时间,现在成功的动画电影案例都是建立在具有大众基础的神话题材上的。而即使项目的国内票房成功了,倘若相关的出品公司没有对衍生品、海外发行等其他利润回收渠道进行前置考虑,那这样的‘成功’也较为有限。”该投资人继续补充。

与此相佐,一位任职于美国动画公司的制片人也向拍sir点明:虽然最近国内已出现了像《西游记之大圣归来》《大鱼海棠》《哪吒之魔童降世》《白蛇:缘起》《姜子牙》这样的高票房项目,但是国外发行仍旧不易,归根结底还是因为故事背景的文化差异。反倒是像“熊出没”这样低幼向IP还更受国际市场青睐,虽然从票房占比来看也不容可观。

因此,这也引出了当前我国动画电影纵深发展的另一阻力:很多创作者/出品人并非目光短视或在神话IP上画地为牢,而是他们真的缺乏足以支撑起一个长期发展计划的客观条件。

比如,在《哪吒之魔童降世》票房大爆之前,光线就没有前置后续的IP开发管理。而在2019年该片票房一路走高之际,光线才开始加速申请相关的商标注册,高峰时期一口气便申请了1820个商标注册。到了《姜子牙》时期,前置商标注册一事也就水到渠成了。

由此可见,当“平台/互联网收编动画制作公司开发IP”这个模式被认为会成为中国特色动画电影出品模式、一二线动画制作公司的资金情况不再如5-10年前那般捉襟见肘之际,故事创作、收益渠道、海外发行三项挑战已然成为了摆在中国动画电影业界面前的下一阶段问题。

而对于一二线之外的中小微动画制作公司来说,在主动引入资本或被资本关注到之前,踏实创作、别无其他。

甘公网安备 62010502000332号

甘公网安备 62010502000332号