栏目导航

栏目导航

一、电影市场整体规模

随着居民生活水平的不断提升,中国电影市场步入了稳中求进、以质量求增量的阶段。自2016起,我国电影总票房逐年上升,但2020年受疫情影响,影院停工半年,最终收获票房204.17亿元,同比下降68.23%。2021年上半年实现票房276亿元,相比2019年同期下降11.90%。

注:2021年H1电影总票房同比增长率=(2021年H1票房-2019年H1票房)/2019年H1票房。

资料来源:公开资料整理

2018年之前观影人次的增速始终高于电影票房的增速,是驱动票房增长的主要动力,而2018年与2019年观影人次的增速则落后于电影票房的增速,票价则连续两年增长,带动票房增长。2020年观影人次为5.49亿,随着疫情得到控制,2021年观影人次开始回升,上半年观影人次达4.23亿,但相比2019年同期下降15.60%。

注:2021年H1中国城市院线观影人次同比增长率=(2021年H1观影人次-2019年H1观影人次)/2019年H1观影人次。

资料来源:公开资料整理

二、上半年电影市场分析

1、电影票房

2017-2020年上半年我国的电影票房一直低于北美电影票房,但得益于国内疫情得到有效控制,2021年上半年国内累计票房超出北美同期票房三倍,持续领跑全球市场。

资料来源:公开资料整理

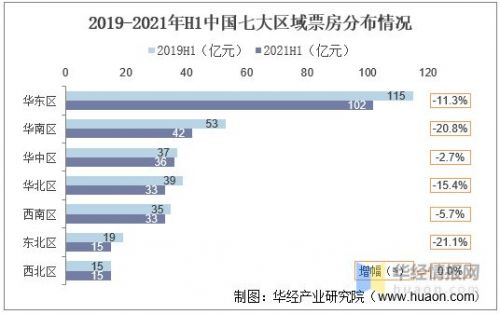

2、区域分布

2021年上半年中国七大区域除了西北区相比2019年同期都呈现了下降的状态。华东区的票房收入遥遥领先,高达115亿元,同比下降11.3%。其次华南区以42亿元的票房收入排名第二,但与2019年同期相比下滑20.8%。

注:2021年H1区域票房同比增长率=(2021年H1区域票房-2019年H1区域票房)/2019年H1区域票房。

资料来源:公开资料整理

3、影院建设

2011年起,我国影院数量步入平稳增长阶段,但增速逐年下降。2020年我国影院数量增至1.19万家,同比增长5.06%。截至2021年6月,全国影院数量为1.18万家,与2019年同期相比增长10.0%,疫情影响逐渐淡出。

注:2021年H1影院数量同比增长率=(2021年H1影院数量-2019年H1影院数量)/2019年H1影院数量。

资料来源:公开资料整理

随着影院数量的不断增加,2011-2020年我国银幕数量保持稳定上升的状态,2020年银幕数量为7.29万块,同比增长6.7%,增速回落至个位数;截至2021年6月全国银幕数量为7.20万块。

注:2021年H1银幕数量同比增长率=(2021年H1银幕数量-2019年H1银幕数量)/2019年H1银幕数量。

资料来源:公开资料整理

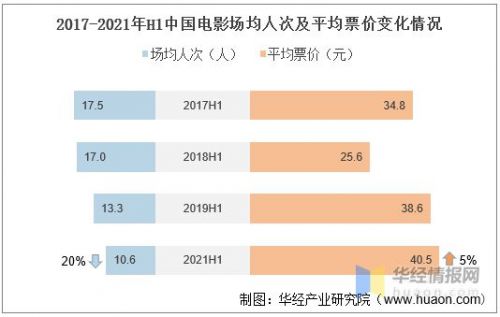

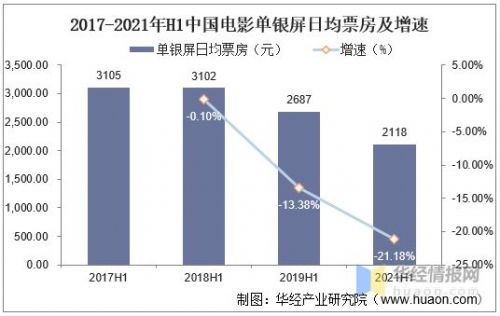

4、市场效率

从2017年开始,我国电影场均人次逐年下降,2021年上半年电影场均人次降至10.6人,相比2019年同期下滑达20%。由于2020年电影市场的不景气以及场均人次的不断下降,影院迫于经营压力抬高票价,2021年上半年平均票价上升至40.5元,同比增长5%。但是票价的增长并未弥补场均人次下滑带来的收益损失,2021年中国电影单银屏日均票房仅2118元,同比下降21.18%。

资料来源:公开资料整理

注:2021年H1单银屏日均票房同比增长率=(2021年H1单银屏日均票房-2019年H1单银屏日均票房)/2019年H1单银屏日均票房。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国电影行业市场供需格局及行业前景展望报告》

三、上半年电影影片分析

1、影片细分类型

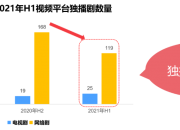

2021年上半年仅上映19部喜剧片,与2019年同期相比减少9部。但票房收入却从2019年上半年的51亿元上升至2021年上半年的113亿元。其中,《你好,李焕英》、《唐人街探案3》双片贡献票房88%。此外,剧情片的上映数量从94部增加至119部,其票房也截至2021年6月上升至57亿元,《悬崖之上》成为影史上继《乘风破浪》、《送你一朵小红花》后,上半年过10亿的剧情片。而动作片因海外疫情引进数量锐减,市场供给严重不足。

资料来源:公开资料整理

资料来源:公开资料整理

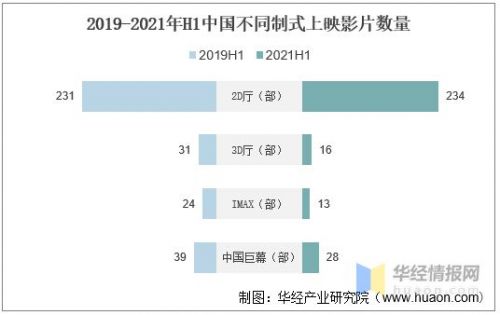

2、不同制式影片

与2019年上半年相比,截至2021年6月,我国2D电影上映数量几乎持平,为234部,但3D厅、IMAX、中国巨幕电影的上映数量均有不同程度的减少,分别降至16部、13部、28部。

资料来源:公开资料整理

从特殊厅来看,2021年上半年中国杜比全景声、IMAX、中国巨幕等制式电影的票房收入相比2019年同期缩水四成左右。

资料来源:公开资料整理

四、上半年电影档期分析

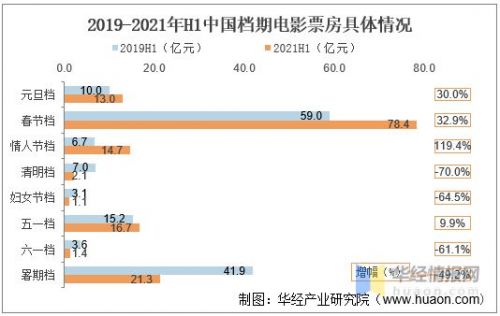

2017-2021年H1我国电影市场对档期的依赖性逐渐增强。2021年上半年档期整体票房为132.7亿元,占比增至48.1%。其中,小长假档期表现显眼,而短档期电影票房相对冷淡。2021年上半年元旦档、春节档、情人节档、五一档的电影票房都有不同程度的上升,相对清明档、妇女节档、六一档、暑期档票房收入同比下滑明显。

资料来源:公开资料整理

资料来源:公开资料整理

五、上半年电影放映市场分析

1、影投

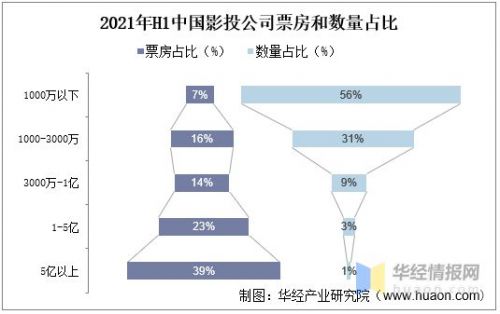

2021年上半年我国影投公司共574家,其中,票房量级为1000万以下的影投公司的数量占比超一半,而票房却仅占7%。此外,票房1亿以上影投公司以4%的数量贡献市场62%的票房。

资料来源:公开资料整理

2、院线

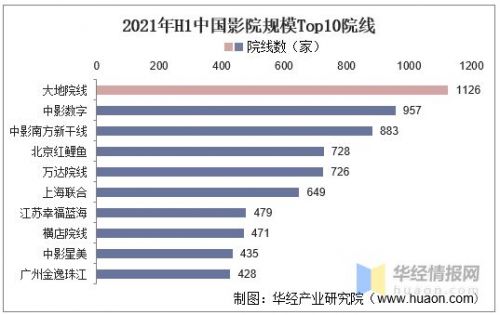

截至2021年6月,我国影院规模前三的院线是大地院线、中影数字、中影南方新干线,分别有院线数1126家、957家、883家。

资料来源:公开资料整理

3、影院

2021年上半年我国电影票房收入Top10影院中,北京的影院占5席,其次是武汉2席。从院校方面来看,万达院线最多,有两个影院上榜。而头部影院排名更迭明显,2021上半年票房Top10影院中,6家影院在2019年同期排名10名以外。

资料来源:公开资料整理

六、电影行业趋势

1、国产电影竞争力变强

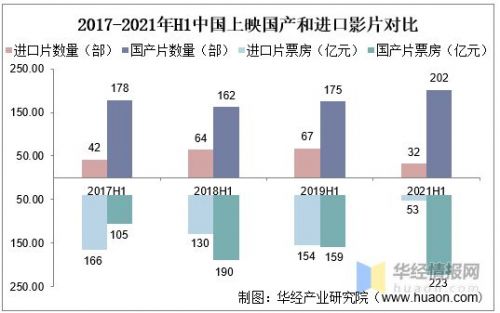

国产片在市场上的竞争力越发强劲,2021年上半年我国国产片的上映数量和票房收入均迅速提升,分别增至202部和223亿元,占据绝对优势。进口片逐渐式微,2021年上半年仅上映32部,与2019年同期相比下降超一半;票房收入降至53亿元,相比2019年上半年下降65.58%。

资料来源:公开资料整理

2、市场下沉效应显著

分城市来看,市场下沉效应显著,未来增量市场在三四线城市。2017-2021年上半年,一二线城市的票房占比整体呈下降趋势,从2017年上半年的59.6%下降至2021年上半年的51.9%。而三四五线城市票房占比则保持稳定提高,2020年三四五线城市票房占比合计达48.0%,同比增加5.6pct。在一二线城市市场份额逐渐回落的趋势下,未来票房的增长潜力在三四线城市。

甘公网安备 62010502000332号

甘公网安备 62010502000332号