栏目导航

栏目导航

背靠阿里大文娱的阿里影业成立以来,凭借着“内容+科技”两大支柱业务,得以在互联网影视公司的第一梯队中初步站稳脚跟,并在近两年有意于将“IP衍生及商业化”这项业务扶植为第三大业务,建立以科技助力内容创作,优质内容孵化热门IP,IP衍生品拓宽收入渠道的生态闭环。然而作为阿里大文娱战略布局的重要一环,阿里影业在自身尚未实现稳定盈利的情况下,面临着“阿里大文娱已然失败”的呼声,在独善其身与兼济“兄弟”之间,又该何去何从?

01

内容与科技齐飞

作为阿里巴巴在影视领域的亲儿子,阿里影业可谓是“含着金钥匙”出生。2014年,阿里巴巴斥资62.4亿港元收购港股上市公司文化中国近60%的股份,将其改名为“阿里影业”,实现了阿里巴巴影视业务的借壳上市。2015年,阿里影业将阿里巴巴旗下的淘宝电影(后改名为淘票票)、娱乐宝等影视相关业务收入囊中,实现了阿里系影视行业资源的全面整合,并于同年以8亿元高价将电影票务系统开发供应商粤科软件收购,改名为“云智”,由此获得2C售票系统的牌照,得以直接触达消费者终点。至此,阿里影业作为一家影视公司的经营框架初步建成。

作为一家影视公司,阿里影业经过这几年的尝试,逐渐摸索出了一条国内与国外电影投资宣发双线并行,优质外语电影引入国内的内容发展战略。

2016年,在阿里大文娱战略布局的安排下,阿里影业将原属于优酷土豆旗下的合一影业团队整合并收入麾下,该公司此前曾先后投资制作包括《捉妖记》、《大圣归来》等票房表现喜人的佳作。同年,阿里影业战略入股知名导演斯皮尔伯格名下的影视公司安培林娱乐(Amblin Partners)并与其达成合作协议。借此机会,阿里影业参与了《圆梦巨人》、《一条狗的使命》、《绿皮书》等外语片佳作的出品和宣发,并获得了联合出品《碟中谍6》这样的好莱坞顶级商业片的良机。

此外,在国内的出品和宣发工作上,阿里影业近年来的选片眼光也颇为出色,在“小人物、大情怀、正能量”的方向指导下,2018年的国产票房前十电影中,有八部由阿里影业参与投资、出品和宣发,包括《我不是药神》、《西虹市首富》、《无双》这样票房与口碑双丰收的作品,19年则是直接押中了年度爆款《流浪地球》,而在今年联合出品的《你好,李焕英》,则是一跃成为国内电影票房第二名,且很大可能将成为今年的票房冠军。

但阿里影业的野心并不仅限于此。其于2018年推出“锦橙合制计划”,尝试以主投、主控出品或宣发的身份参与内容制作,而目前在此计划下推出的《我在时间尽头等你》、《拆弹专家2》、《刺杀小说家》等6部作品,票房合计约40亿,收获颇丰。而阿里影业在19和20年陆续推出的“薪火计划”和“可能制造”企划,将目光聚焦于青年电影人,力求挖掘新一代影视行业专业人才,为其长久发展增加人才储备。

与传统的影视公司不同,阿里影业作为阿里系在影视行业的代言人,从建立之初就没有打算像老牌影视公司那样一心一意地拍片卖片,而是让“科技”与“内容”相结合,将自身互联网公司的基因发挥到极致,建立一个以互联网为核心的全产业链复合型娱乐平台。其于2018年推出的“灯塔”电影宣发平台,对标有力竞争对手猫眼电影的“猫眼专业版”,通过利用“淘票票”平台积累下来的海量用户购票数据,以及“阿里云”的助力,为影片的定档时间、宣传策略提供大数据分析支持,力求成为影视行业基础设施的一部分,为阿里影业在产业链的扎根提供抓手。

而在母公司阿里巴巴的淘宝、天猫等平台的协助下,阿里影业旗下的宣发机构“淘秀光影”所打造的“冲击播”平台,使其可以利用直播、短视频等新兴媒介赋能影片宣发,构建“电商+宣发”的联合阵地,将互联网宣发模式的即时性与互动性发挥到极致。比如今年暑期档热映的警匪片《怒火·重案》,其主演谢霆锋就在上周五作客薇娅直播间为影片宣传,引来了超过一千万观众的围观。

脱胎于阿里大文娱生态布局的阿里影业,相比于传统的影视公司,在经营战略上更具灵活性与多样性。国内外市场兼修,以宣发开路,出品紧随其后的内容制作策略以及科技赋能的互联网宣发模式,使阿里影业在近五年内跻身国内互联网影视公司的第一梯队,并保持着可观的发展潜力。

02

影视的尽头是潮玩?

在“内容+科技”的双轮驱动发展战略初见成效的情况下,阿里影业似乎并不打算止步于此。从它2020/21财年的年度报告中可以看出,阿里影业对其主营业务收入的统计口径进行了调整,将收入分为了“内容”、“科技”和“IP衍生及商业化”三大类,并且强调了第三项业务收入的高额增速。由此可见,阿里影业有意于在未来进一步拓展其业务范围,将IP衍生品扶植为与“内容”和“科技”并驾齐驱的第三大支柱业务。

IP衍生品包括了含有IP专属元素的衣服、配饰,以及一系列生活周边,比如《这!就是街舞》官方旗舰店推出的T恤、帽子、茶杯等。但最具代表性与发展潜力的IP衍生品,无疑是近年来风头一时无两的潮玩,尤其是盲盒。

阿里影业旗下专攻IP衍生品业务的“阿里鱼”,近年来着力于开发电影IP的开发,在阿里鱼开设的IP2B2C众筹平台“造点新货”上,就曾推出今年热映的《刺杀小说家》的专题盲盒以及《哪吒重生》的手办。而其利用众筹平台,进行热门IP开发,筛选特定商家进行合作,通过预售或众筹等形式锁定目标客户的形式,则有利于保证IP衍生品的开发质量,降低市场风险,提高收益,帮助阿里影业在初入潮玩行业时站稳脚跟。而在今年五月,阿里影业成立了自己的潮玩品牌“锦鲤拿趣”,上线了《山河令》、《乡村爱情》等影视IP的系列盲盒,标志着阿里影业正式进军潮玩界。

电影公司跨界卖盲盒,这乍一听或许会感觉有点牛头不搭马嘴。但阿里影业的这一决定,绝非一时兴起的凑热闹,相反,这是它为了建立属于自己的生态闭环所必须走的一步棋。

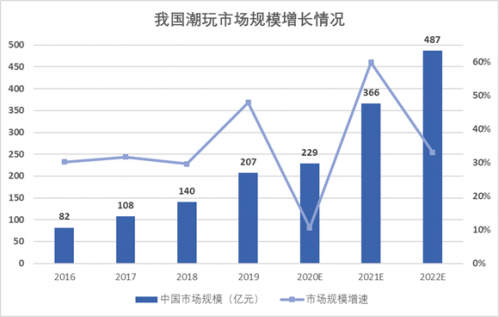

一方面,以盲盒为代表的潮玩市场方兴未艾,市场规模不断扩张,在2019年就突破了200亿元大关,增速可观;而且市场格局尚未定型,即便是风头正盛的行业领头羊泡泡玛特,其市场占有率也不到10%,后入局者大有可为。

而在另一方面,阿里影业发展潮玩业务的优势尤为突出。其作为影视公司,在“内容+科技”的双轮驱动下,基本覆盖了电影、剧集的策划、制作、宣发、放映的整条产业链,拥有成熟的IP挖掘与培养体系,可为其后续的IP衍生商业化提供丰富的“弹药”。而背靠阿里大文娱生态以及阿里巴巴互联网销售网,则为其提供了大量的外生IP合作机会以及便捷且低廉的IP衍生品销售渠道,轻而易举地触及消费者终端,协同效应十分明显。

分析到这里,阿里影业布局潮玩行业的用意大概已经呼之欲出了。带有浓厚“电商基因”的阿里影业,从一开始就没打算单纯地做电影,而是要以影视为切入口,打造一条“科技助力内容创作,优质内容孵化热门IP,IP衍生品延长内容生命周期,拓宽价值实现渠道”的生态闭环。通过这个生态闭环,阿里影业避免了与实力雄厚的老牌影视公司正面交锋,而是另辟蹊径,通过“影视+潮玩”的思路从竞争激烈的影视行业中脱颖而出。

03

大生态下的隐忧

阿里影业“科技+内容+IP衍生品”的生态闭环,本质上是阿里大文娱生态的一个缩影,都是在互联网思维主导下对资源横向流动与配置最优化目的的路径选择。而生态闭环的成功,很大程度上需要内部各个主体先确保自身的稳定运作,再通过生态构建提供的资源流通交换渠道实现协同和规模效益,比如文娱生态建设的佼佼者腾讯公司,其旗下的腾讯游戏、腾讯视频、阅文集团、QQ音乐等精兵强将,为其建立“文学+游戏+影视+X+……”的良性生态循环提供了有力的支撑。

然而,背靠阿里大文娱生态的阿里影业,虽然自己的“小生态”目前而言在有条不紊地推进,而且有着比较乐观的发展前景,然而针对阿里大文娱本身,却让人很难乐观得起来。

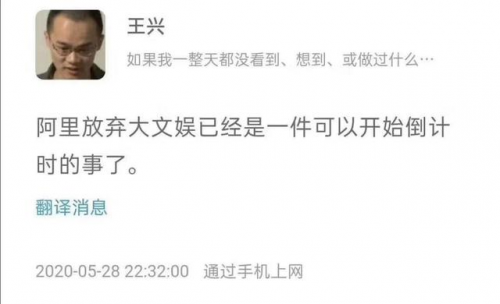

同样是巨无霸级别的互联网企业,阿里在文娱领域的表现,与腾讯相比实在是有点相形见绌,比如负责阿里大文娱音乐与影视版块的虾米音乐和优酷,前者因经营不善而宣告关停,后者虽然还处于在线视频平台的第一梯队,但其会员数量、日活/月活用户都被腾讯视频、爱奇艺甩开了一大截,面临着掉队风险,至于对标腾讯阅文集团的阿里文学,恐怕听说过的人也寥寥无几。就连美团CEO王兴也在饭否上表示:“阿里放弃大文娱已经是一件可以开始倒计时的事了。”

因此,同属于阿里大文娱的阿里影业,则有点像是一枝独秀或者说是孤军奋战了,在其他“兄弟”普遍拉胯的情况下,阿里影业很难有效发挥阿里文娱生态所提供的规模优势,甚至可能会被其拖累。轻则无法利用外部资源,与“兄弟”公司形成合力,做大做强,最后被兵强马壮的腾讯影业等竞争者倾轧,挤出市场;重则像王兴所言,阿里在文娱业务业绩普遍不佳的情况下最终战略性放弃大文娱生态的建设,阿里影业作为其中一员,被迫边缘化,甚至沦为弃子。

在大环境如此不乐观的情境下,阿里影业能否独善其身,甚至兼济“兄弟”,我们拭目以待。

作者:稗子

知名电影产业评论员,常居北京。

甘公网安备 62010502000332号

甘公网安备 62010502000332号