栏目导航

栏目导航

今年上半年,国产动画行业迎来了阶段性的起色。游戏公司在泛娱乐趋势下对动画内容的需求提升,进而投入动画产业;爱奇艺、优酷等平台重新加码国产动画;动画在品牌营销、衍生开发等方面,与消费赛道等形成更为深度的结合。

整体而言,围绕动画的打法,较之以前有了更高的要求,策略和投入都被拉升到了新的量级。

腾讯视频8月8日发布的动画片单,基本也是对此局面的反映。

2021腾讯视频动漫年度发布会上,腾讯视频公布6+1个品类,104部新番,其中包括29部续作和75部新作。与2020年发布会的64部相比,无论在数量、题材还是类型上,都有明显提升与扩张。

2020年片单已经反映出了腾讯视频在开发头部IP的同时,追求打造各垂类的标杆作品案例这一常规操作范式,这一在动画领域追求“头部化”和“垂直化”投入的偏好。

而结合腾讯视频官方对外的表述,综合对比2020年片单和2021年的片单可以发现,2021的片单除了是对腾讯视频2020年策略的延续,也是腾讯视频基于整个产业变化,进行的从受众端到创制端明确的转向。

这类头部平台转向的背后,也给当下的整个动画产业带来一些新的机会。产能和质量虽然仍是动画行业主要命题,但整体环节的优化,或也将有机会随之进入正向循环的周期。

腾讯视频2021动画片单看点总结

1)IP来源更加多样,漫改、游戏、真人等

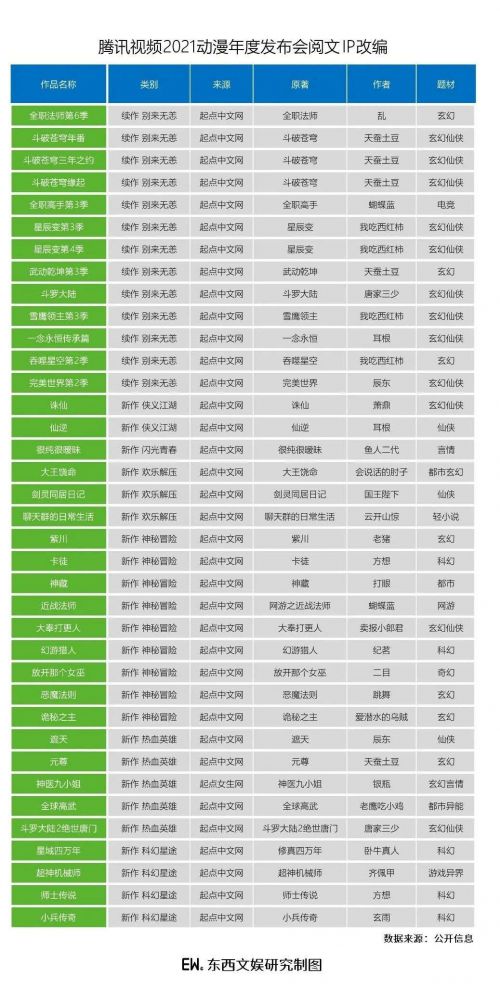

网文仍是动画改编的最大IP来源。在104部新番中,网文IP改编的动画就有47部,其中阅文IP更占据了37部。

自阅文高层换帅、调整组织架构后,对多项业务进行梳理与整合,在IP开发维度与产业链的合作更加密切,以授权或联合出品等形式,加速网文的动画化。此次阅文旗下头部IP《诡秘之主》《紫川》《大奉打更人》等都进入了动画开发队列。同时,男性向网文仍占主导,在这些作品中,除了《神医九小姐》来自起点女生网,其他皆为男频作品。

漫改作品占20部,主要来源于腾讯动漫和快看,数量相较往年亦明显提升;游戏也进入动画改编续联,本次片单中就包含了《三国杀》《古剑奇谭》改编动画,以及英雄联盟首部动画《ARCANE》的最新制作进展。

此外,还出现了少见的真人影视作品反向改编动画《魔游纪》。《魔游纪》是由红龙影业和腾讯视频联合出品的系列网络电影,以冒险探索为类型基础,原作黑暗、魔幻、奇特的视觉风格,很适合改编成动画。

2)持续布局玄幻、科幻、耽改等题材,形成了类型化的差异。

在玄幻动画领域,腾讯视频以“续集”+“年番”策略,这样的策略,可以保持更新节奏,培养观众忠诚度,形成类型化的开发方式与市场认知。这次片单中除《星辰变》《一念永恒》《吞噬星空》等常规续集计划,《斗破苍穹》亦即将上线两部特别篇并且开展年番,与《斗罗大陆》形成男频玄幻动画头部IP的“双斗”格局。

耽改题材为转手,持续耕耘粉丝经济的方向。包括《穿书自救指南》的续集企划,改编自漫漫何其多小说《AWM绝地求生》的《AWM极限狙击》、改编自巫哲小说《撒野》的《暖阳》也将陆续上线。

3)题材、品类得到扩充,泛人群覆盖导向明确。

今年发布会,重点阐释了最新的“6+1”内容布局,涵盖了侠义江湖、神秘冒险、闪光青春、热血英雄、欢乐解压、科幻星途、造梦乐园七大品类,品类更加丰富背后实际上是,意图覆盖更为广泛的受众。

比如 “侠义江湖”板块,整合了过往的仙侠与江湖板块内容,扩展了新武侠甚至传统武侠类型作品。既有高人气仙侠IP《诛仙》,也有新武侠《雪中悍刀行》,也引入古龙、金庸的传统武侠作品,经典IP《绝代双骄》《笑傲江湖》则是首次进行动画改编尝试。

此外,腾讯视频也推出了一些轻松搞笑、青春热血的内容,这些内容,显然也是为了触达更多泛二次元用户。如轻松泡面番《颜王》、西游题材的《吴承恩缉妖录》、主打温暖治愈的《婚后日常》等,在青春赛道,则有校园篮球的体育向动画《左手上篮》。

4)原创动画领域投入,风格化突出。

2021动画片单中,共包含26部原创动画。这些原创动画,既有此前腾讯投资、合作的原创IP项目,如《星骸骑士》、《眷思量》;也有新近扶持的原创动画人或公司,探索的具有实验性质的动画。

据了解,此次“6+1”内容布局中的“1”代表的是腾讯视频的风格原创新赛道“造梦乐园”,涵盖了11个原创项目。近期口碑佳作《大理寺日志》《雾山五行》的制作方“好传动画”成为其中六部作品的出品方或制作方。

这些原创作品风格迥异,但共通点都是在诠释中国传统文化和美学文化,如画风瑰丽奇异的《玲珑山》,水墨写意的《白月儿》,以及诠释武侠打斗的定格动画《侠鸣客栈》等等。这类“国风”原创风格比较突出的原创作品,一方面代表了原本以 IP改编为主的腾讯视频动漫板块的多元化的尝试,另一方面,实际上也在检验腾讯视频承接原创动画内容的能力。这对腾讯视频日后在动画产业整体格局中实现创作端的下沉显然是有益的。

“用户+创作者为中心”的转向背后,可见的影响

过去几年,腾讯视频和B站为代表的平台布局国产动画,各自形成了较为鲜明的特色,尤其是内容和受众人群,有较为明显的差异化特征。

如B站动画观众更加“二次元”,动画内容更为风格化,这是受到B站入局国产动画的基础和此后投入侧重的影响。

国产动画是B站OGV的核心内容,动画也是B站孵化自有IP、聚拢核心用户的重要形式。B站更倾向扶持自身平台上成长起来的潜在团队、IP或是内容,比如每年的拜年祭、UP主生产的PUGV内容等,都可能是B站动画项目的源泉。此外,B站也通过开展“小宇宙新星计划”等,扶持大学生动画团队、创新动画项目等,这些都让B站动画显现出更强的风格化特征。

而腾讯视频,依托腾讯新文创的IP生态和产业链条,加上在影视、综艺等自制内容上积累的制片、监修经验,动画开发的工业化流程相对成熟,能更有效地支撑IP在不同环节的流转。

因而,腾讯视频上可以看到大量腾讯系IP改编动画,阅文、腾讯动漫、快看等为腾讯视频输送了大量IP,以及早期投资布局的IP项目,并且注重吸引和培养此前较少接触动画的泛娱乐受众。

不过,随着爱奇艺、优酷等平台重新加码国产动画,B站、腾讯在国产动画领域形成了各自的体系化战略的情况下,尽管内容与受众的差异仍然存在,但在具体打法上,平台间已经相互靠拢,向对方的先发或优势领域试探。

如今,B站也在加码如《凡人修仙传》等头部网文IP改编动画,而腾讯视频则开始强调“创作者生态”,探索原创动画的增量空间。在发布会上,腾讯视频称,广泛引入各动画企业、关注个体创作者需求,从“以用户为中心”转向“以用户+创作者为中心”。

放到整个行业和平台的竞争的维度看腾讯视频的转向,会发现是必然。

此前受限于产能和产业生态等因素,各平台主要在自己的优势区间搭建生产体系和用户生态。但在产能跟上的情况下,只有覆盖更广泛的受众,在更完善的产品矩阵中,探索不同的变现模式,才能进一步挖掘出动画的价值,做大整个动画产业。

在这种背景下,借助多元化的题材+风格化的原创路线,就成了很明确的路径。

“大IP+高投入”的头部IP的发展上限空间充足,价值不仅长尾且仍能具备爆品素质,但问题是相对稀缺、风险高、头部产能不足;而风格化动画性价比高,也有成为头部IP的可能,只是比较高度依赖创意和人才,以及后续如何变现有待摸索。

而跳脱出平台彼此竞争的视角,去“以用户+创作者为中心”的话,也可以发现,腾讯视频布局产业链的思路。

对创作者的关注,一方面,有助于腾讯和动画CP公司构建更紧密合作,这也是国产动画产业告别粗放式发展所需要的。早期动画公司代工模式天花板过低,于是试图原创作品打造自有IP,但很多案例已经证明,仅靠CP公司单打独斗很困难,需要更为产业链上的支持。

另一方面,则是布局未来产能。今年5月腾讯视频开展“中国青年动画导演扶持计划”,在此次发布会现场就有阶段性成果体现。

当然,这也必然引发国产动画更直接的竞争。未来,对创作者的争夺、创作生态建设、爆款IP开发效率,以及动画观众货币化效率,将是衡量各个平台在动画领域竞争力的重要指标。

但总的来说,动画从受众端到创作端的改变,整体还是积极的。根据《2020腾讯视频年度指数报告-动漫篇》的数据,在腾讯视频动画板块,18岁以下人群仍然是主流,但占比增长最快的是30-34岁年龄段,增加了3.57%,35-39岁年龄层则增加了1.35%。

越来越多的人看动画了,看中国原创动画了,这是好事。

本文来自微信公众号 “东西文娱”(ID:EW-Entertainment),作者:杨洋

甘公网安备 62010502000332号

甘公网安备 62010502000332号