栏目导航

栏目导航

爱奇艺(IQ)于北京时间 8月 12 日的美股盘前,发布了2021年二季度财报:

(1)公司本季实现总营收76亿元人民币,同比增长2.6%,略超出市场一致预期74.7亿元,落在公司上季度给出指引区间(72.5~76.5亿元)上端。

三季度暑期旺季,在去年低基数下,收入指引增幅为6%~12%。但相较于市场预期,略微保守,因三季度营收彭博一致预期80.3亿,紧贴指引上限。

(2)在经营亏损上,虽然环比继续扩大,但好在市场已有充分预期,亏损率明显好于市场预期。一季度经营亏损11.2亿元,同比下降12.5%,主要由服务器成本、经营费用投入增加导致。经营亏损率为环比提升至14.7%,显著优于市场预期的18%。

整体来看,二季度属于长视频淡季,爱奇艺发展平稳。但原本“销售旺季”的三季度暑期,由于二季度接连出台的教育监管、App广告监管、互联网内容监管政策以及长视频同行的突出表现,对于三季度的业绩表现可能要相比前期预测略有降温。

另外,当前中概股普遍受到美证监会监管、外资抛售风险,尤其对于当前自由现金流还未见明显改善的爱奇艺来说,短期内交易面的影响也需要重视。

从海豚君对公司的长期价值判断来看,目前股价不算高,基本对应历史估值底部区间(对应2021年业绩预期仅1.6倍PS)。考虑到四季度不少优质内容将上线,待短期监管风险逐渐释放后,可视情况选择合适的价格介入。

在其他关键经营指标上:

(1)淡季会员增长平稳,略低于市场预期

还记得爱奇艺一季度会员增长让市场惊艳,二季度虽然也有一些热门剧,如《叛逆者》、《爱上特种兵》以及蹭上“教育双减”热度的《小舍得》,但受排片充足量影响(主要为热门综艺延期),用户增量还是稍微低于大行们与海豚君的预期(+110~150万),净增会员90万,整体会员规模在季度末达到1.062亿。

或受促销活动影响,会员ARPU本季度环比有所下滑,从而抵消了部分会员增长效果,整体订阅收入40亿,同比下滑1.3%。

展望三季度 ,虽然是暑期旺季,但从目前已过半的播放情况来看, 同行的表现不错,尤其是腾讯视频,或对爱奇艺的三季度会员增长带来一些压力。

(2)广告继续走修复,警惕监管环境影响削弱修复效果

受益于经济的回暖复苏,影视行业的内容生产、供给、排期工作进度相继跟上,不管怎样,广告主的投放意愿相比去年同期都有了一定的反弹。二季度爱奇艺实现广告收入18亿元,同比增长15%。

但由于党建后内容监管并未出现明显放松,教育广告缺位下工信部继续加强互联网广告的监管指导,因此 对于下半年的广告增长,海豚君将对年初的乐观预期有所调整。

(3)内容成本率持续优化,研发费用投入同比增长

内容成本率,继续由于自制内容占比的提升而保持不断优化的趋势。二季度整体内容成本与上期持平, 但内容成本率则环比继续走低,向好趋势未变。

销售及管理费用基本与去年持平,为11.85亿,同比下滑不足1%,研发费用投入则增长2%。海豚君预计此次研发费用的增量,可能是爱奇艺在影视智能制作领域的投入加大。从爱奇艺的2B战略来看,未来研发费用投入或可能继续加大。

本次财报点评具体内容 1、整体业绩:略好于市场预期,教育监管压力下下半年业绩释放需要调整预期

(1)收入端

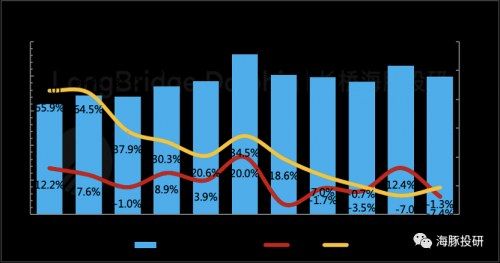

本季实现总营收76亿元人民币,同比增长2.6%。营收略超出市场预期的75亿元,但基本落在公司前期指引区间偏上限。

管理层对未来2021年三季度的营收指引为76.5-80.5亿元区间,同比分别增长6%/增长12%。 但去年同期基数较低,因此这样的指引仍然相对保守,尤其是是市场一致预期在80.3亿元,紧贴着管理层指引的上限 ,从历史情况来看,本次指引与市场预期相比,不算特别乐观。

数据来源:爱奇艺财报、海豚投研整理

对于长视频平台来说,影视排片出现调整,是一个难以回避的风险,尤其是市场前期关注较高的热门影视、综艺。二季度爱奇艺不少原本计划播出的内容都相比原计划有所延期,例如迷综系列《萌探探探案》、《奇异剧本鲨》《爆裂舞台》,影视剧《北辙南辕》等都延至二季度末甚至三季度初才播出。

海豚君猜测原因,一二季度教育行业监管,基本掐灭了影视剧的教育类广告赞助来源,平台为了吸引其他广告商来填满赞助位,需要重新进行宣发活动,从而影响了影片上线。

另外,影片排期的调整,也会影响内容分销收入。

这也可以从业务拆分之后的增长情况看出来,二季度广告收入、内容分销收入在去年低基数下,仍然出现了同比下滑。

数据来源:爱奇艺财报、海豚投研整理

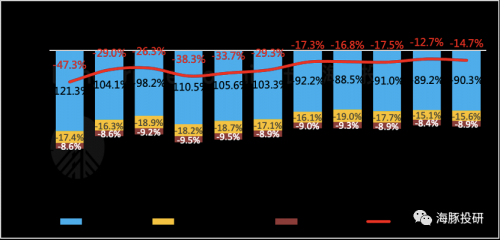

(2)利润端

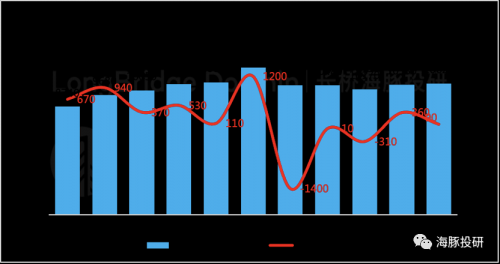

爱奇艺的内容成本率,继续由于自制内容占比的提升而保持不断优化的趋势。二季度整体内容成本与上期持平,但内容成本率则环比继续走低,占收入比重与上季度相比,仍然收窄了1个点。

而二季度宽带及其他成本的投入则同比有所增长,从而使得整体成本达到69亿。

数据来源:爱奇艺财报、海豚投研整理

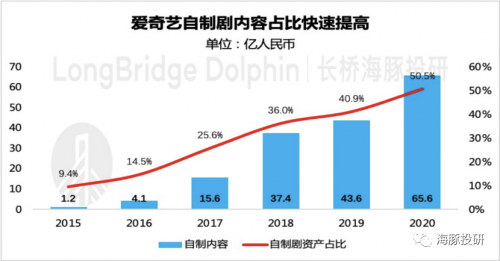

目前爱奇艺自制剧资产占比已达到50%,在5月开展的2021世界大会中,公布了近200部作品,其中近60%属于平台自制内容。CEO龚宇表示,未来一到两年内,公司的目标是将头部自制剧集的占比提升至60%至70%。

数据来源:爱奇艺财报、海豚投研整理

在费用端,销售及管理费用基本与去年持平,为11.85亿,同比下滑不足1%,研发费用投入则增长2%。

考虑到爱奇艺世界大会提出的新战略,海豚君预计此次研发费用的增量,可能是爱奇艺在影视智能制作领域的投入加大。

爱奇艺世界大会上,管理层指出,未来将通过研发智能制作工具、与产业链中的影视制作供应商合拍影片等方法,推动影视工业化进程。 ToB的智能制作工具及解决方案将有利于爱奇艺打开新的业务增长模式。当然这是一个需要不断确认的长期逻辑,短期爱奇艺的业绩仍然主要受到优质内容驱动的影响。

二季度三费费率环比均略有提升。从历史发展经验来看,二季度的费用投入相比一季度都会扩张。海豚君猜测,考虑到三季度暑期旺季,平台会提前一个季度进行营销造势,但此时影视作品还没有订阅和广告收入,因此体现在二季度的销售费用率会相应较高。

数据来源:爱奇艺财报、海豚投研整理

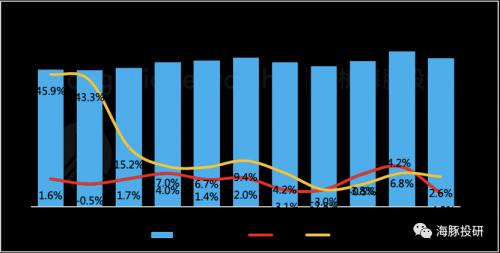

2、会员订阅:用户增长平平,三季度同行表现出色或加大增长压力

一季度受顶级爆款剧《赘婿》带动,订阅会员净增360万,当时财报一出令市场惊艳。二季度虽然也有一些热门剧,如《叛逆者》、《爱上特种兵》以及蹭上“教育双减”热度的《小舍得》,微博话题讨论度还是较高的,播出期间频繁上“热搜”。

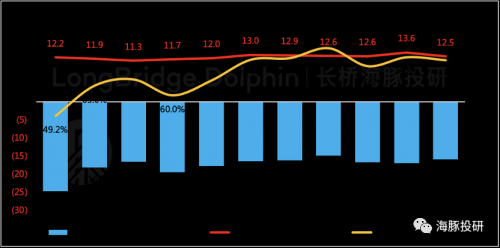

但受排片充足量影响,二季度用户增量还是略低于大行们与海豚君的预期(+110~150万),净增会员仅90万,整体会员规模在季度末达到1.062亿。

数据来源:爱奇艺财报、海豚投研整理

数据来源:爱奇艺财报、海豚投研整理

其次,在单会员ARPU上,二季度环比有所下降,这或许与二季度爱奇艺会员促销、联名会员活动较多有关。由于单用户ARPU下降的幅度超出了内容成本的优化效果,引起二季度订阅收入覆盖成本情况并没有如期好转。不过,短期的扰动因素不排除存在偶发性。

但从目前三季度情况来看,爱奇艺会员促销活动还在持续,市场在一季度讲的量价齐升的逻辑,可能需要缓一缓。

数据来源:爱奇艺财报、海豚投研整理

数据来源:爱奇艺财报、海豚投研整理

值得一提的是,目前三季度暑假旺季也基本过半,从各个平台的影视剧、综艺播放情况来看,腾讯视频表现突出,虽然演员吴亦凡事件影响了大IP剧《青簪行》的按期播放,但话题热播剧《你是我的荣耀》、《扫黑风暴》播出效果非常亮眼。

而在综艺上,原本二季度要播出的热门综艺也相继在三季度播出,在播放热度榜上,爱奇艺相对领先,但优势未明显拉开,芒果TV、腾讯视频紧随其后。

因此除了行业的大环境压力,同行的竞争胶着也在持续。

图片来源:骨朵影视

图片来源:艺恩数据

3、在线广告:“经济回暖+排片同比提升”下继续走修复,警惕“监管层出”降温广告投放环境

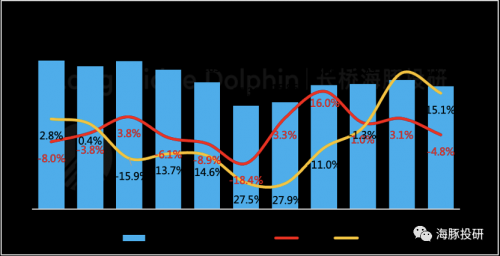

受益于经济的回暖复苏,影视行业的内容生产、供给、排期工作进度相继跟上,不管怎样,广告主的投放意愿相比去年同期都有了一定的反弹。二季度爱奇艺实现广告收入18亿元,同比增长15%,基本介于市场预期区间,主要受益于品牌广告的修复。

数据来源:爱奇艺财报、海豚投研整理

但由于教育监管、工信部对App端广告限制,以及爱奇艺综艺延期影响下,市场已经相对调低了预期,因此二季度的广告收入表现只能说未拉垮。但对于今年下半年:

考虑到今年党建特殊年,当前内容监管还未明显放松,影响影片审核和平台排片计划;

以往占不少份额的教育广告缺位;

工信部对App端的广告限制;

广告主受监管大环境影响,投放谨慎;

基于以上的短期风险因素,海豚君对于今年广告收入原本较为乐观的预期会稍作一定的调整。

最后,奉上爱奇艺2021年下半年的优质内容储备汇总,热心的海豚君已经标出了热度较高的剧目。

风险提示: 此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

本文来自微信公众号 “海豚投研”(ID:Haituntouyan),作者:海豚投研

甘公网安备 62010502000332号

甘公网安备 62010502000332号