栏目导航

栏目导航

尽管阅文集团交出一份不错的财报,但是今日股价大跌表现不佳,截至收盘,报64.65港元,跌幅10.58%。

8月16日晚,阅文集团公布了截至6月30日的2021年上半年财报。今年上半年,阅文集团未经审核营收为43.4亿元,去年同期为32.6亿元,比去年同期增长了33.2%。经营性盈利为12.8亿元,实现了扭亏;公司权益持有人应占盈利10.83亿元,去年同期亏损32.96亿元。

阅文上半年财务表现摘要

发力免费阅读,导致付费用户收入减少

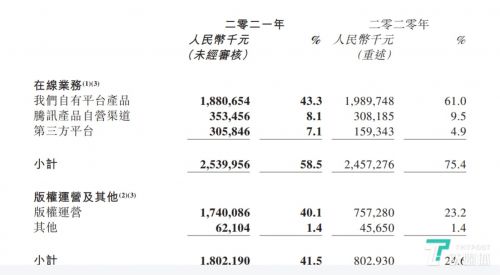

分业务来看,在本财务报告期间,阅文集团的在线业务收入(此处只包括在线文字阅读收入,在线漫画、有声读物等均归类到版权授权类)为25.4亿元,去年同期为24.6亿元,与同期相比略有增长。

具体业务财务状况

其中,自有平台及腾讯产品自营渠道(后简称自有与腾讯)的MAU为2.327亿人,与去年的2.334亿人相比略有下降。阅文表示,这是由于去年上半年新冠疫情抬高了用户基数,如今的MAU已经回到了疫情前的高位。自有与腾讯的付费MAU为930万人,比去年的1060万人减少了12.3%;财报中提到,这是由于去年阅文集团加大与腾讯合作的免费业务所致。另外,今年上半年,自有与腾讯人均收入为36.4元,比去年同期增长2.3元。

财报还显示,自有付费用户收入减少,但腾讯产品自营渠道在线业务收入同比增长14.7%,达到人民币3.535亿元,是由于与腾讯合作的免费业务扩张带来的广告收入增加所致。第三方平台在线业务收入同比增加91.9%至3.06亿元,主要是由于2021年上半年若干原有第三方平台合作伙伴的收入增加以及新增分销渠道。

不过,可以明显看出的是,免费与付费在线阅读的调整,对于阅文集团在线业务总收益的提振并不显著。

拥有《赘婿》《叛逆者》现象级爆款,版权营收同比增129%

值得注意的是,阅文集团在IP领域的全产业链“大阅文”战略初见成效。

今年上半年,阅文的版权运营及其他收入从7.57亿元增长至17.4亿元,涨幅达129.8%;在所有收入中的占比从23.2%上升到了40.1%,逼近了在线业务占比。在线业务不再是阅文集团的唯一支柱,版权运营也成为了两大主心骨之一。

具体而言,阅文集团将“大阅文”战略主要分为了两个层面:第一个层次是网文IP的多媒介改编与多形态呈现,包括漫画、动画、影视、游戏等领域;第二个更深入的层次,包括IP在更广泛的领域的授权,比如消费品、潮玩、线下实景娱乐场景等等,体现IP更持久、有形的生命力。

如今,阅文集团在IP第一个层次的延拓方面进一步深化。

以漫画领域为例,2020年,阅文动漫与腾讯动漫宣布用了三年时间将300部网络文学作品改编成漫画的计划,目前,已有70多部阅文IP完成漫改并在腾讯动漫上线。在外部合作方面,阅文也已开启了与快看漫画的30多个网文IP漫改规划。为了夯实阅文的动漫基础内容基础,今年5月底,阅文集团还入股了深圳噼咔噼科技有限公司,后者业务范围主要包括动漫设计、动漫人才孵化与培养等等。

影视依旧保持着阅文多媒体改编的重中之重的地位。今年上半年,《赘婿》《叛逆者》都成为了现象级爆款,《叛逆者》还获得了豆瓣8.3的高口碑;电影方面,新丽传媒参与制作的《你好,李焕英》票房位列影史第二,由三驾马车参与出品的《1921》也引发了社会的聚焦。

阅文集团影视业务创作委员会联席负责人、新丽传媒董事长曹华益也曾在2021年度阅文大会上透露,在常规的影视作品开发外,大阅文战略将在新人设、环境、表达方式上注重内容创新,而在类型方面,微短剧、影视厂牌、季播化、分账剧、网络电影等影视行业近几年流行的新玩法,大阅文也将逐一涉猎。

此外,在动画、游戏方面,阅文自制的IP改编动画《斗破苍穹》继续上线;《诡秘之主》《凡人修仙》《赘婿》等IP也已授权给业内游戏研发团队,这些IP改编的作品未来将陆续推出。

2021年上半年,阅文集团在推动IP走出屏幕的层面也做出了新的尝试。

今年年初,阅文成立了“IP增值中心”,在消费品、潮流玩具和线下实景消费等领域,与产业上下游伙伴合作与联动,布局IP市场。譬如,7月底,阅文集团战略投资了深圳小黑探网络科技有限公司,后者为从剧本杀切入功能性的综合型游戏分发与服务平台。据悉,阅文集团目前持股小黑探的10%。

阅文集团今年以来投资项目

阅文集团与小黑探二者的结合,可以打通实景娱乐上游与中游的产业链,前者为后者提供优质内容,后者为前者搭建与下游门店沟通的渠道,对阅文而言是拓展IP线下影响力的一种方式。

简而言之,正如程武所言,“阅文已不再是一家纯粹的在线阅读公司。”前身为起点中文网的阅文集团,已经走过了将近20年,网文收益与用户流量的天花板,已逐渐显现。

可以预见的是,未来,阅文的经典IP,还会与更多文创实体结合,融入越来越多的线下文旅场景,从而走出自己的舒适区,创造更多可能。

甘公网安备 62010502000332号

甘公网安备 62010502000332号