栏目导航

栏目导航

“你感兴趣的视频都在B站”。好大的口气。不过每位用户对B站的爱都不尽相同:有人会用B站“涨知识”,还有人在B站跟着Up主一起健身……各路豪杰Up主或用爱发电,或用实力“恰饭”,2.37亿活跃的“观众老爷”每天花费将近1.5个小时,积极行使“一键三连”的投票权。

B站肉眼可见地摆脱了纯二次元的标签,并成功聚集了Z世代群体,广告收入也同比增长200%。现金流充裕的B站也不断加大在游戏方面的投入。“小破站”,可不再破了。

周四盘前,哔哩哔哩发布了一份超预期的财报。总体来看,B站基本面没有发生太大变化,但业绩已不是估值的决定性因素。超预期的财报并未引起反弹,跌幅依然惨重。相比六月的高点,B站的股价已经腰斩。随着政策监管收紧且力度超出预期,被过度透支的估值还将持续面临压力。

截图来自老虎证券

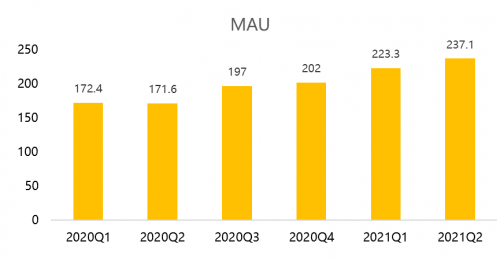

一、每天花近1.5小时“一键三连”,付费用户同比大涨62%

二季度,B站月活用户数量(MAU)达到2.371亿,同比增长38%,每位用户每天花费的时长为81分钟,高质量的原创内容和社区对用户保持了足够的吸引力。本季度,B站月均付费用户数量达到2100万,同比增长62%,付费率从去年同期的7.5%提升至8.8%。

全年来看,30%左右的MAU增速几乎成为市场共识,相比去年疫情期间的高增长,本年度维持在中位数增速水平是合理的。在获客成本攀升的背景下,哔哩哔哩主要聚焦新用户留存和转换。

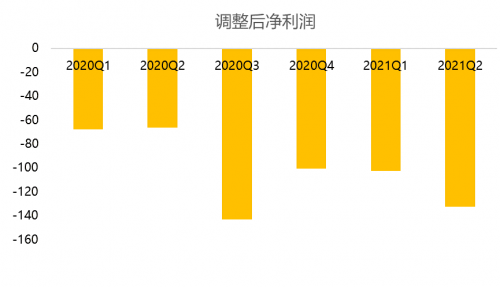

管理层此前提出4亿用户目标,其实是淡化了市场对用户天花板到来的担忧。不过,单季十亿的亏损再次说明,以高投入换取用户增长风格不会改变。

疫情后,很多互联网企业(社交平台、游戏公司)致力于通过优化广告产品和优质内容来提高ARPU(每用户平均收入),以应对不断放缓的用户增长脚步。B站在提高ARPU层面有足够的上升余地,这取决于电商和直播业务大规模商业化的节奏。

二、B站首次集中公开自研游戏,质量仍需市场检验

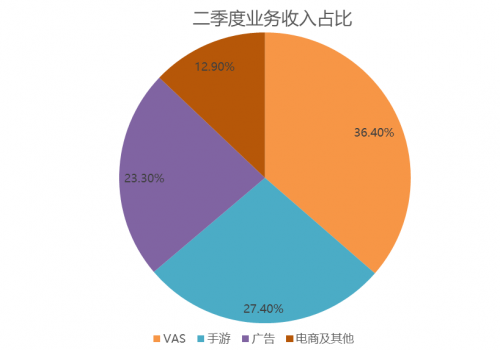

二季度,B站总净收入达44.953亿元,同比增长72%,其中手游收入同比基本持平,符合预期。

上半年B站新游戏屈指可数,爆款更是好久未出现。《原神》本可以成为游戏业务新的增长点。作为《原神》唯一的联运方,B站对官服的运营不利,导致B服玩家稀少,因此B站未能从《原神》中分得大量收入。

积极的一面是,虽然游戏业务占比持续降低,但绝对值一直在上升,这保证了B站拥有充足的现金流。截止二季度,B站账面上显示有276亿元的现金及现金等价物。

但这无法掩盖B站旗舰手游《命运/冠位指定》《公主连接Re:Dive》和《碧蓝航线》已经显露疲态的事实,在总游戏收入中的占比有所下降,毕竟游戏收入还是主要依赖头部爆款游戏。好在《坎公骑冠剑》《机动战姬》《刀剑神域》等新游戏在上半年陆续发布,这些游戏贡献的大部分流水都将在下半年被B站确认。

展望下半年,手游业务有望重拾增长。除了上述新游之外,下半年即将发布的像网易的《哈利波特:魔法觉醒》和《暗黑破坏神:不朽》,以及腾讯的《英雄联盟手游》上线后也将为B站创造可观的增量收入。

长期来看,要阻止游戏收入下滑,发力自研手游才是根本。8月4日晚间,哔哩哔哩发布了16款游戏,其中包括10款独家代理游戏及6款自研游戏,这是B站游戏首次集中公开自研游戏产品。自研手游数量明显提升,质量有待市场检验。

三、“小破站”获品牌方金主认可,广告收入大涨200%

与低迷的业务相比,哔哩哔哩增值服务(VAS)业务顺风顺水。该业务主要包括付费大会员、直播、Bilibili漫画及猫耳FM等部分,从2020年Q4开始超过游戏业务成为收入最主要的来源。

二季度,VAS营收为16.349亿元,较2020年同期增长98%,对总收入形成强大支撑。付费用户(大会员)数量持续增长,主要得益于高质量的原创内容《时光代理人》《天宝伏妖录第二季》和《灵笼》等;高分成模式吸引到更多的UP主参与直播,直播收入实现平稳增长。

最后,广告业务属于意外之喜,本季度录得超过200%的增长,占总收入比重的23%,大幅超出市场共识,反映出B站改善广告产品和提升品牌知名度的努力取得了回报。但不能忽视的是,过往广告基数整体比较低,韧性仍需时间的检验。

总结

哔哩哔哩在第二季度的用户和收入增长依然强劲,但不断扩大的内容投资和用户获取成本继续抑制利润水平,单季亏损几乎创下新高。单看二级市场的估值,当下B站正面临国内外双重压力,美联储货币紧缩渐行渐近,国内政策收紧,B站如果保持原有的成长路径,很难对估值形成支撑。

甘公网安备 62010502000332号

甘公网安备 62010502000332号