栏目导航

栏目导航

资本市场上,影视股们的半年报已至。出乎意料的是,相比电影市场上的冷漠荒诞,影视公司们的业绩并不算糟糕,甚至在暑期档颓丧氛围的反衬下,财报数据还显得有一丝喜庆。

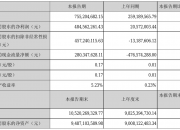

数据上最喜人的光线传媒。财报数据显示,光线传媒2021年上半年营收达到7.55亿元,上年同期为2.59亿元,同比增长191.37%;公司净利润为4.85亿元,上年同期为2057万元,同比增加2255.45%。

这份数据与此前业绩预告相符,但是舆论市场上仍旧为“业绩激增22倍”的字眼感到兴奋,财报发出后,光线传媒股价一度上涨3.94%。而业绩的增加,是因为电影及衍生业务收入与投资收入的增长。

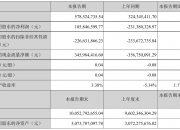

同样传出盈利消息的还有华谊兄弟和横店影视。2021年上半年,华谊兄弟营业收入达到5.79亿元,同比增长78.37%;归属于公司净利润达到1.06亿元,同比增长145.75%,但是扣非净利润亏损2.27亿元。横店影视则由于影院业务的恢复实现扭亏为盈,上半年实现营业收入达到14.76亿元,同比增长1239.73%,净利润为2.01亿元,同比增长167.41%。

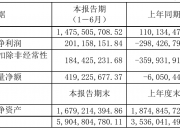

传出坏消息的是北京文化,现在北京文化已经处在ST状态,今年上半年北京文化净利润亏损4506万元,相较去年同期亏损的6429万元,亏损有所收窄。

而截至写稿时间,万达影视、金逸影视等尚未公布具体中报数据,但是此前万达影视预告将实现超6亿元盈利,而金逸影视依旧处在亏损状态,只是亏损大幅收窄。

显然,如果以光线传媒为对照,说影视公司们上半年“喜剧收尾”,并不符合实际。上半年电影市场依旧处在低谷状态,并且由于疫情反复,票房市场与影院犹如惊弓之鸟,春节档的收入为影视股们的账面提供了一块“遮羞布”,但是所有人都感知到,市场的冷淡还在持续,暑期档已经溃败,或许直到国庆档,电影市场都难以回温。

光线传媒上半年22倍的增长,因何而来?

光线传媒在2019年《哪吒之魔童降世》(以下简称《哪吒》)之后就基本处在“我命由我不由天”的状态,即便影视资本场十分冷淡,光线依旧能保持在盈利及格线。

今年上半年,光线传媒电影及衍生业务收入达到6.57亿元,这是光线营收的主要来源。从电影市场的表现来看,光线传媒得失参半。

春节档押注的《人潮汹涌》票房垫底,累计票房仅7.62亿元。或许及时转战流媒体获得了一部分线上付费收入,但是票房收入仍旧不如预期。幸而2020年为光线留了一部分“存粮”,报告期内光线确认了《崖上的波妞》《金刚川》等电影收入及新媒体收入,Q1季度光线传媒净利润达到1.98亿元。

同时,上半年光线传媒上映了《明天会好的》《你的婚礼》《阳光姐妹淘》等中小成本影片,虽然一部分电影要么口碑失利,要么默默滑向市场边缘,但是也有出色达成投资回报的选手。五一档小成本爱情片《你的婚礼》的票房爆发,该片压下张艺谋执导的谍战片《悬崖之上》,成为五一档的票房冠军,累计票房达到7.89亿元。此前光线透露,档期内公司来自《你的婚礼》的营收在2.2亿元-2.4亿元。

而半年报中光线传媒有意无意对舆论进行安抚,“公司在类似中低成本高回报的类型片上所具有的成熟经验和驾驭优势”,而今年下半年光线储存了《五个扑水的少年》《冲出地球》《坚如磐石》等作品,这其中《五个扑水的少年》《冲出地球》均已经延期上映。除此之外,光线透露IP改编作品《十年一品温如言》、动画电影《深海》等影片在制作中。

电影业务之外,光线的艺人经纪与投资业务为公司提供了一定助力。 光线经纪及其他业务收入达到3982万元,同比增加176.33%,而光线表示这是部分艺人的个人价值不断提升,为公司带来了更多的影视业务、商务合作等资源和机会,显然光线传媒新一批小生小花在逐渐进入成长期。

同样值得注意的还有光线传媒的投资业务,上半年光线投资收益达到1.57亿元,占利润总额的28.96%,贡献利润的主要为参股公司天津猫眼微影文化传媒有限公司和上海华晟领飞股权投资合伙企业(有限合伙)。

而对于光线传媒接下来发力的重点,公众将注意力放在了光线传媒的动画业务上。在《哪吒》《姜子牙》等动画电影之后,光线传媒已经是国产动画市场上的代表性公司之一。此前光线董事长王长田表示,光线的中国神话宇宙将可能是公司动画业务接下来最重要的动作。而光线传媒旗下彩条屋已经投资了十月文化、彼岸天、可可豆动画、玄机科技、末那工作室、大千阳光等20余家动漫产业上下游公司。去年1月,彩条屋影业还上线了原创漫画App“一本漫画”,开始布局动画上游内容。

财报中,光线传媒《深海》《大鱼海棠2》《西游记之大圣闹天宫》《凤凰》等动画作品都显示正在制作中。

华谊困境未解,影院再受疫情冲击,下半场如何求生?

相比光线传媒在《哪吒》之后一路康庄大道,同样作为电影行业老前辈的华谊兄弟,因为《八佰》获得了一张“复活卡”,但是复活卡时效有限,华谊虽然后续接连出品了《金刚川》《侍神令》等作品,但是还未出现第二张复活卡。

今年上半年,华谊兄弟的主要受益不是来自于电影业务,而是非经常性收益。 上半年华谊上半年非经常性损益达到3.69亿元。这其中变卖股权是收益途径之一,报告期内华谊处置了华谊腾讯娱乐有限公司部分股权,确认投资收益1.24亿元,还处置了腾讯音乐、猫眼和Guru Online等股权,确认投资收益0.33亿元,以及非流动资产,获得收益1.74亿元。

而华谊传统的营收业务表现并不算亮眼。上半年华谊参与出品了《侍神令》《温暖的抱抱》《超越》《你好,李焕英》《阳光劫匪》《盛夏未来》等作品。以产出数量而言,华谊在影视公司中已经算是佼佼者,这其中也不乏IP大片,如《侍神令》是华谊今年春节档的头部电影,改编自网易的现象级手游,但是票房仅2.73亿元。暑期档上映的《超越》《盛夏未来》等,受整体大环境影响,水花不大。

财报显示,华谊还储备着《铁道英雄》《749局》《美人鱼2》等电影项目,华谊参与投资、“荷兰弟”汤姆·霍兰德进口片《混沌行走》预计8月27日将上映,进口科幻灾难大片《月球陨落》(暂定名)也已经进入后期阶段。

只是疫情反复,全球电影市场走势不明,国内票房市场持续冷淡,海外电影市场流媒体与影院闹得不可开交,华谊兄弟的电影业务为何时能出现第二部“救命爆款”,不能预料。

如果说电影业务的颓丧与大环境相关,那么华谊的实景娱乐业务就一直是一块旧伤。

电影行业最繁盛的那几年,所有电影公司憧憬着“东方迪士尼之梦”,实景娱乐提上日程,但是很快这项业务就被现实泼了一盆冷水,成本高、工期长、收益周期长等问题接连出现,实景娱乐成了各大公司不忍心丢弃但又无法承担的黑洞。

今年上半年,华谊兄弟实景娱乐实现收入5295万元,同比增长433.11%,但整体板块仅占总营收的9.15%。今年6月,华谊兄弟再次加码了电影小镇,但8月,华谊又传出了拟将持有的实景娱乐公司15%的股权转让给西藏景源企业管理有限公司的消息,转让价为2.25亿元。交易后,华谊兄弟持有实景娱乐公司39%的股权,不再纳入公司合并报表范围。

华谊没有放弃“电影+实景娱乐”的规划,但是这条规划受到公司自身发展与外部环境冲击,总显得十分坎坷。

相对而言,有影院业务支撑的万达影视、横店影视,虽然处境也不算十分乐观,但正在逐渐恢复元气。

万达尚未发布具体财报,但是盈利消息已经溢出。上半年,横店影视营收达到14.76亿元,净利润达到2.01亿元,而营收的原因,是因为横店影视参与出品的《送你一朵小红花》《你好,李焕英》《熊出没·狂野大陆》《我的姐姐》等影片,而横店影视旗下共拥有467家已开业影院,在报告期内实现票房收入10.85亿元,虽然较2019年还有差距,但是相比2020年已经同比增长1323.43%。

但也不是所有的院线都有好消息。金逸影视同样以院线业务为支撑,但是金逸院线收入大大依赖电影市场,由于国内部分地区疫情反复,票房市场低迷,同时金逸影视依旧有部分影院处于停业状态,公司迟迟无法摆脱亏损状态。

近两年,影视资本场上一直是两级分化,一部分人早早上岸,一部分人还在苦海里挣扎。让人忧愁的是,电影市场颓靡的氛围比预想中更浓,这种情况下部分电影公司的盈利并不能让人感到安慰,国庆档是否能否燃起热度,才是行业真正关心的问题。

本文来自微信公众号 “娱乐独角兽”(ID:yuledujiaoshou),作者:何西窗

甘公网安备 62010502000332号

甘公网安备 62010502000332号