栏目导航

栏目导航

经历了去年疫情的考验,目前影视行业进入初步复苏阶段,在多重因素的作用下,影视行业市场环境由增量市场转为存量市场。而这场战役中存活下来的影视公司,更是进入转型“深水区”,它们正想方设法在激烈的竞争中突出重围。

现阶段,随着国内广告市场需求有望被持续释放,万达集团广告业务率先迎来深入调整。8月11日,万达集团旗下上市公司万达电影(002739.SZ)发布公告称,其全资子公司万达传媒拟独家代理全国万达广场的广告资源,实现从“映前广告”至“整合营销”的战略升级。

(图源:证券时报网官网)

如果一切顺利,拿回独家广告代理权后,万达传媒与万达广场相关联的广告收入,都将计入万达电影广告业务营收中,或将增加万达电影的广告收入,拉升上市公司整体业绩。

而从2021上半年来看,在国内疫情逐步得到控制后,万达电影凭借《唐人街探案3》的高票房,已经实现扭亏为盈,收获净利润超6亿元,高于市场此前预期。但下半年疫情的反复却又增加了一分不确定性,特别是暑期档整体票房的惨淡。

而万达电影海外市场的澳洲Hoyts显然有些“拖后腿”。虽然澳洲院线二季度亏损收窄,但今年上半年仍然亏损。近期还有消息称,万达集团已经委托投资银行为澳洲Hoyts院线寻找新的买家。对此河豚君向万达电影方面求证,对方予以否认,表示“现在没有,如果有相关信息公司会对外公告。”

01 映前广告市场遇冷,倒逼企业转型

“商业的力量,品牌的高地”,这是万达传媒新品牌主张喊出的slogan,意在通过一站式融合营销解决方案,打造品牌新高地,实现从传统映前广告向整合营销广告的战略转型。

万达传媒是一个映前广告的运营商,万达电影所有的院线映前广告,全都由万达传媒代理,并与寰映、卢米埃、保利、万象城等国内头部院线建立合作。除此之外,万达传媒也在发展多元化的广告业务。

实际上,自2019年搜狐晶茂破产后,映前广告变为双寡头格局,分众晶视和万达传媒掌握着这一领域的话语权。其中,分众晶视背靠分众传媒,拥有较深较宽的护城河,万达传媒则依靠万达电影的资源占据一席之地。

此次,新增万达广场的室内外媒体广告资源,万达传媒将业务范围拓展至全国万达广场广告、全国万达影院广告、社区楼宇灯箱广告等,涉及商业营销、电影营销、娱乐营销、体育营销、直播电商等。

根据万达电影的公告,万达传媒与珠海万达商管开展广告业务合作及签订合作框架协议,自2021年9月1日起,由万达传媒代理协议中约定的全国万达广场室内外广告媒体业务,合作期限3年。

河豚君以投资者身份联系到万达电影方面,对方进一步解释称,万达传媒属于上市公司体系内,而万达商管属于万达集团资产,不在上市公司体系内。之前,万达广场的广告位由万达商管自己去招商和运营,没有统一交给万达传媒,这次的合作相当于,万达传媒就把万达商管的这部分广告资源整合进来。

对方提到,此番合作属于广告代理的性质,不涉及分成模式。合作后,万达传媒将通过关联交易,集中采购万达商管的广告资源。广告主采买万达广场的广告资源,需直接与万达传媒签约,万达传媒获取广告收入,不与万达商管分成。

也就是说,借助这次合作,与万达广场相关联的广告收入都将计入万达电影广告业务营收中。万达传媒将打通影院和商业广场广告场景,推动线下流量变现,万达电影也会受益于子公司的战略升级。

而在业内人士看来,此举意在通过关联交易给上市公司“输血”。2018年以来,映前广告市场遇冷,广告主在映前广告上的投入出现断崖式的下跌,特别是金融和互联网相关产品泡沫破裂后,相关公司大幅度削减了广告开支。2020年的疫情,使得整个电影市场低迷,直接使映前广告遭遇重创。

今年以来,影院广告行业虽然逐渐回暖,但是上半年的观影人次较2019年同期下降,影院广告市场也未能恢复到2019 年的同期水平,广告主们对于映前广告投放的预期不高。长此以往,这或使得以映前广告为主业的万达传媒陷入被动局面,从而拖累万达电影的整体业绩,因而市场也倒逼企业转型。

02 代理户外广告,剑指整合营销

万达广场的室内外媒体广告资源,看似是一块“大肉”,但由于户外广告营销形式也正经历深度调整,因而,万达传媒能否玩转户外广告以获取巨大利润,还具有不确定性。在此基础上,万达传媒还需更深层次的变革。

截至2021年3月31日,万达商管全面负责已开业的369个万达广场、在建的100多个万达广场以及今后发展的所有万达广场的运营管理。此番合作后,万达传媒在既有电影营销资源的基础上,进一步整合并独家代理及运营全国万达广场以及未来开业的万达广场室内外媒体资源。

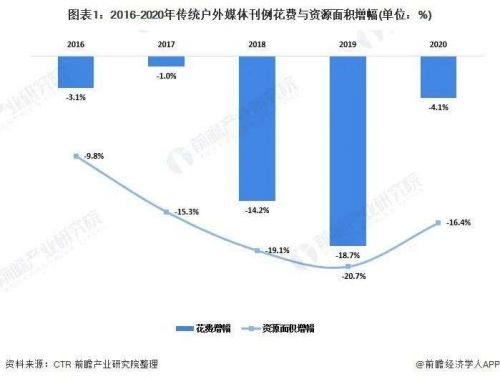

从整个行业来看,传统户外广告已日渐式微。2016-2020年,传统户外媒体刊例花费和资源面积呈下降趋势,2018年与2019年尤甚。2020年,传统户外广告花费同比减少4.1%,资源面积同比下降16.4%,下降速度才稍微有所放缓。

(图表:2016-2020年传统户外媒体刊例花费与资源面积增幅/单位:%)

目前,户外媒体的营销形式正在朝着创新方向发展。从最初电视为主的1.0时代,到户外LED广告大受欢迎2.0时代,再到互联网发展的3.0时代,营销+技术越发重要,资源整合与数字化转型都是大势所趋。因而,各大广告公司都在进行户外广告的数字化升级,以实现户外广告营销价值的最大化,以便顺利过渡到万物皆屏的4.0时代。

因此,随着业务整合后协同效应及规模效应的增加,万达传媒还提出,要通过一站式融合营销解决方案为客户提供更有效、精准和全方位的广告投放,持续为品牌和商家赋能。那么,万达传媒搞一站式的整合营销的逻辑是什么?

河豚君从万达电影方面获悉,万达传媒进行整合营销后,对于广告主来说,可以在万达传媒选择更多元化的渠道。比如说,如果广告代理公司只有一个类型的广告,对于广告主来说会比较单一,如果他想要多元化的投放渠道,还得去找其他的广告商。而万达传媒整合营销升级后,就可以提供更丰富的渠道,即一站式服务,此举意在增强公司竞争力。

艾瑞咨询研报显示,目前,品效合一的组合式投放,的确对广告主来说更具吸引力。主要是因为,广告主无效投放增多,信息资源整合的重要性凸显;加之线上流量红利消退,使得广告主更加重视线上线下的组合模式以及定向投放的精准程度。因而,在转型过程中,广告主更青睐品效合一的组合式投放模式,以抢占消费者心智。

谈到合作进展,万达电影方面表示:“现在是有一个合作意向,具体的业务正准备开展,后续还要通过审议工作,之后也会发公告披露细节,包括协议的签订、协议条款等。”

有业内人士认为,近年来,万达电影有意逐步将广告资源倾斜给万达传媒,从独家代理万达电影的全部银幕广告,到代理万达体育的赛事广告,再到如今独家代理全国万达广场的广告资源,万达传媒的战略不断调整也是为了适应整个行业的需要,存量竞争时代,传媒企业时刻要提高警惕,否则很容易走向下坡路。

03 上半年扭亏为盈,业绩仍具不确定性

实际上,相较于广告业务,观影收入对万达电影的影响要大得多。目前,万达电影业务主要涉及观影收入、电视剧制作发行及相关业务收入、商品、餐饮销售收入,以及广告收入等方面。

从2020年主营业务收入占比来看,万达电影的观影收入占据半壁江山,电影与电视剧制作发行及相关业务收入占比为19.02%,商品、餐饮销售收入占比为10.74%,广告收入占比为9.50%。

图片来源:新浪财经

从2021上半年来看,万达电影已经实现扭亏为盈。业绩预告显示,今年上半年万达电影归属于上市公司股东的净利润为6.2亿元-6.8亿元,较2019年同期的5.24亿元增长18%~30%。业绩逆势超越疫情前水平,高于市场此前预期。

万达电影扭亏有多方面的因素,首先得益于国内疫情状况趋于好转,截至2021年6月27日,全国实现总票房 249.1亿元(不含服务费),其中万达公司实现票房35.3亿元。

同时,亮眼的票房表现,使得万达电影投资与发行业务迎来增长。特别是《唐人街探案3》春节档上映,国内累计实现总票房45.2亿元,创下全球单市场单片首日及单日最高票房记录。此外,《号手就位》、《妈妈在等你》、《雁归西窗月》等聚集先后播出带来可观收益。

但是,万达电影投资与发行业务景气度能否持续尚存疑。虽然2021春节档创下了78.42亿票房纪录,让人一度觉得电影市场情绪得到了回归,但显然这只是虹吸效应,今年暑期档冷清光景再次显现出来。

图源网络

今年6~8月的暑期档,原本是电影市场的“黄金期”,一般占据全年总票房近30%的份额。今年暑期档则表现较为惨淡,不仅影片数量较2019年有所下降,票房数据也表现不佳。

灯塔专业版数据显示,今年6月、7月票房分别为21.02亿、32.28亿,均低于2014年同期票房水平,与2019年同期相比更是差了将近1倍多。受疫情反复的影响,影视业再次陷入“停摆”,《长津湖》、《狙击手》等数部影片,都因疫情缘故撤档,优质内容缺失,加之观众观影习惯的改变等,共同导致了今年暑期档的冷清。

6、7月票房(图片来源:灯塔专业版)

从今年下半年来看,目前,万达电影青春题材电影《2哥来了怎么办》、动画电影《新大头儿子与小头爸爸4》及《我的父亲焦裕禄》3部影片正在各大影院上映。猫眼数据显示,《2哥来了怎么办》上映31天票房3000多万,《我的父亲焦裕禄》上映10天票房1200多万,《新大头儿子与小头爸爸4》上映38天票房9200多万。目前来看,这些影片口碑与票房均反响平平。

值得注意的是,万达电影的院线业务仍然不及2018年水平。2018年上半年,万达电影实现净利润9亿元。而在2019年、2020年的两年,万达电影分别亏损47.29亿元、66.69亿元,合计亏损113.98亿元。

接下来,万达电影还计划有真人动画电影《皮皮鲁与鲁西西之罐头小人》、抗疫题材的电影《没有一个春天不会来临》、喜剧题材电影《小伍哥》、《鬼吹灯之天星术》等多部影片。而这些影片中,是否会出现《唐人街探案3》这样“爆款”,也直接决定着公司未来业绩走向。从这一点来说,万达电影业绩创新高仍具不确定性。

04 收回海外投资,聚焦国内市场

除了业务类型整合,万达集团对市场战略也进行了大调整。在出海8年后,万达集团还是选择转头专注国内市场。这主要表现在其一方面在国内逆势扩张,一方面逐渐收回海外投资。

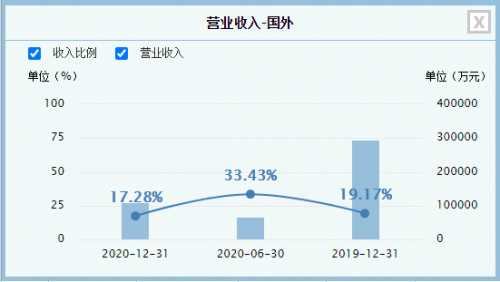

2020年疫情之下,万达电影在国内新开业影院64家,通过开放特许经营加盟方式,新签约影院310家,选择逆势扩张,加码国内市场。截至2020年末,万达电影国内业务收入占比达到82.72%;国外业务收入占比为17.28%,主要为澳洲Hoyts院线。

万达电影国外营收情况(图片来源:同花顺)

逆势扩张,显然是一步“险棋”。2020年,疫情直接导致近3000家影视公司倒闭,万达电影的日子也并不好过,公司下属600余家国内影院停摆近半年时间。

同时,万达电影主投主控的电影均未能如期上映,部分影视剧拍摄制作进度亦有所延后,因此公司整体营业收入较去年同期大幅下滑。由于万达电影多项业务经营业绩不及预期,公司还计提减值准备合计44.81亿元。

另一方面,万达集团海外的投资在加速退出。2021年5月,万达集团在官网发布公告称,公司已全部退出了美国院线AMC董事会,仅保留少数股权,累计回笼资金14.76亿美元(约合人民币94.96亿元),目前持股比例仅为0.002%。截至目前,万达集团海外所有投资退出时均有收益。对于万达来说,并购AMC是一个高回报的投资。

彼时,万达集团还透露,从2018年开始,公司就开始逐步退出AMC公司控股权。这或意味着其十年战略目标提前终止。早在2012年年初,万达集团就制定了十年战略目标,实施跨国发展、成为世界一流跨国企业。当年,万达集团通过并购AMC,成为全球规模最大的电影院线运营商,迈出国际化战略的第一步。

如今,脱手AMC后,万达集团在海外的资产仅剩下2015年收购澳洲Hoyts和2016年收购的美国传奇影业公司。其中,澳洲Hoyts属于万达电影体系内。虽然澳洲院线二季度亏损收窄,但今年上半年仍然亏损,万达电影海外院线恢复缓慢。

近期有消息称,万达集团已经委托投资银行为澳洲Hoyts院线寻找新的买家。对此河豚君向万达电影方面求证,对方予以否认,表示“现在没有,如果有相关信息公司会对外公告。”

本文来自微信公众号“娱乐资本论”(ID:yulezibenlun),作者:清野

甘公网安备 62010502000332号

甘公网安备 62010502000332号