栏目导航

栏目导航

平稳的水面下,新的流媒体梯队格局变化正在暗涌。

在过去的一个月时间中,各大流媒体平台相继发出了半年财报。

根据《2021中国网络视听发展研究报告》,综合视频平台中爱奇艺、腾讯视频、优酷、芒果TV、哔哩哔哩五大平台占到了88.3%的市场份额。这是国内流媒体的五大主要玩家,若按梯队划分,以爱奇艺、腾讯视频为首的两大平台,在付费用户规模上领先一个身位,剩下是优酷、芒果TV、B站组成的第二梯队。

据晚点LatePost在8月初的报道,B站日活跃用户已突破6500万,超越优酷成为仅次于爱奇艺与腾讯视频的长视频平台第三名。不过B站更像是一个混合型的内容平台,与长视频平台或是短视频平台都难以完全同一个维度进行比较。

尽管如此,这一变化仍然引发遐想连篇。此番数据上的超越,会否意味着流媒体平台的格局进一步改变?未来的格局是回归“三足鼎立”,或者保持两极格局,抑或变为“一超多强”?

第二梯队的平台各有其局限性,与第一梯队的差距均不是短期之内可以赶上的。但更重要的问题,是格局改变可能带来的新秩序。在亿级会员之外的流媒体增量,付费会员更多的商业可能,更稳定的内容生产能力,这才是需要在第二梯队寻找的未来。

会员运营的新方向

从各家的上半年财报来看,会员增速放缓的趋势进一步延续。在2019年爱奇艺与腾讯视频进入亿级会员时代后,这一趋势就不可逆转并持续至今。

在上半年,爱奇艺Q1付费会员数量增长360万,Q2仅增长90万,增速下滑且仍未抵达历史峰值。腾讯视频的付费会员数达到了1.25亿,同比增长了9%,但与一季度相比几乎没有变化。优酷则只披露了日均付费用户规模,其中一季度同比增长了35%,二季度同比增长了17%,但具体数字不得而知。

(来源:企业财报·北极星互联网产品分析系统)

会员运营是流媒体的根本逻辑,但传统流媒体支撑会员增长的模式已经几乎触碰到天花板,这让传统的几家流媒体平台,仍然处在亏损收窄但不能扭亏为盈的状态。

爱奇艺Q1与Q2分别营收80亿元与76亿元,尽管仍然面临亏损局面,但亏损已经连续5个季度缩小。而优酷在财报中透露的信息也提到亏损同比收窄,原因是“对内容的严谨投资及付费会员计划的优化”。

在上半年,流媒体平台也在既有的轨道上寻找增量:下沉市场、年轻和银发用户,以及海外市场,但这些尝试,不足以在短期内刺激会员快速增长。

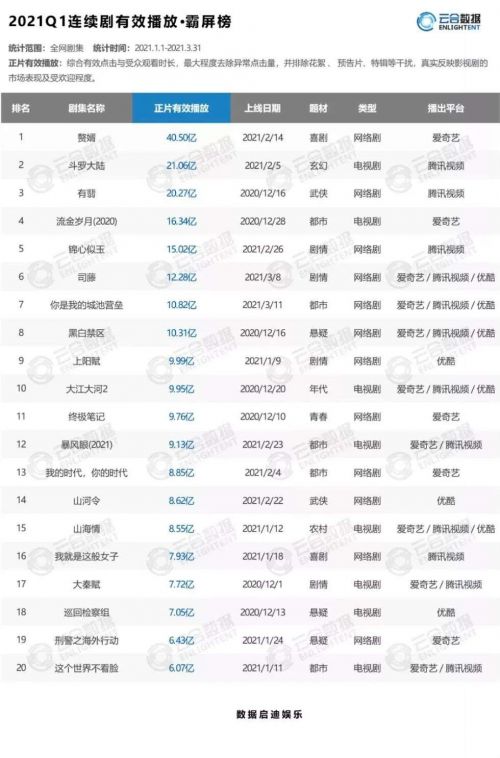

在会员增速放缓的情况下,挖掘ARPU值(每用户平均收入)是提高营收的必由之路。今年上半年在流媒体超前点播的剧集达到67部,同比增加18部,占到上新剧总体的1/3。有效播放前二十名的剧集中,有50%都采用了超前点播模式。

在去年年底会员费上涨的情况下,爱奇艺的会员ARPU值却有所下滑,二季度会员服务营收40亿元,同比下滑1.3%,环比下滑7.4%。会员数量的增长并没能立竿见影地帮助到营收。在较长的时间内,会员促销和其他付费尝试之间的对冲,仍然是会员ARPU值面临的长期矛盾。

与此三家相比,芒果TV和B站的营收结构与增长模式颇有不同。

芒果TV上半年互联网视频业务实现收入58.98亿元,同比增长49.45%。但会员收入仅占30%左右,而广告收入才是芒果TV收入的核心支柱,占到了53%。

此次财报是芒果TV近三年来首度未公布会员数量,但据华安证券研报分析,芒果TV截至今年6月末的付费会员数相比年初几乎无增长。而芒果TV在去年年底时公布的会员人数是3613万,约为爱奇艺的三分之一。

(来源:芒果超媒股份有限公司上半年财报)

而芒果的成本策略,也很难支持其烧钱来促进会员增长。一直以来,芒果TV的剧综内容主要以湖南广电团队自制为主,因此版权采买费用极低,这支撑了芒果TV成为唯一一家保持盈利的流媒体公司。但也是因为版权采买的投入有限,芒果TV在用户基数上无法与头部平台相提并论。

芒果TV总裁蔡怀军就曾表示,“我们需要在会员增长到达天花板之前,找到新的增长曲线。”而今年,芒果主攻的方向是电商。据财报显示,今年1月1日上线的“小芒电商”,半年内实现收入9.31亿元,收入占比达到了10%。

打开芒果TV App可以发现,目前“小芒”的板块出现在底部五大板块之中,分为了汉服、潮玩、萌宠、密逃四个核心赛道,引进了超500个艺人和超1000位KOL进行内容种草。在芒果TV的自制剧集及综艺中,小芒电商也常常作为植入广告出现,可见其内部扶持力度。

只从内容架构来看,“小芒”板块和其他板块的联动性并没有那么强,看上去很像今日头条在2016年到2018年进行的内容电商尝试。从视频平台近十年的流变来看,视频形式与电商最好的结合点仍然是目前流行的直播电商。长视频能否和电商有机结合,是一个值得思考的问题。

B站在流媒体中是一个更另类的样本。其二季度月均付费用户数仅2100万,虽然已经同比增长了62%,与其他流媒体平台相比仍有不小差距。

不过从营收结构上来看,游戏业务收入、增值服务业务收入(包括大会员、直播打赏等)、广告业务收入、电商及其他业务收入四大板块在B站的整体营收中占比较为均衡。

对于B站来说,月活的重要性可能目前还是要高于会员数,直播打赏、电商、广告、游戏,都是对用户价值的挖掘。B站在财报中也更强调日活、月活、用户使用时长这样的数字,相较于流媒体平台来说,这些是短视频平台更常挂在嘴边的字眼。

相比第一梯队的流媒体,B站还在增长期,在二季度其平均月活达到2.37亿,同比提升了37.8%。但相比亏损收窄的爱奇艺与优酷,B站在二季度营收44.9亿元,同比增长72%的情况下,净亏损达到了11.22亿元,同比扩大了接近一倍。

(来源:节点财经)

亏损的原因主要来自营销投入的增多,B站在用户端的增长,也有赖于营销层面的大力投入。“烧钱换用户增长”,本就是互联网企业通用的商业模式,只不过优爱腾烧的是版权内容,而B站目前烧的是营销。

爆款的不确定性

通过巨额投入胜出“流媒体的第一梯队”,目前的内容仍然建筑在爆款的不确定性上。

在上半年,流媒体平台仍然立足于爆款内容的打法,但爆款内容充满着不确定。被寄予厚望的选秀类节目《青春有你3》和《创造营2021》,就没能复现过往两年的热度,《青春有你3》甚至没能举办成团夜便已停播。

(来源:云合数据)

爱奇艺一季度财报的亮眼表现有赖于黑马《赘婿》,该剧截至收官追剧会员账号数超过6400万,达到Q1总订阅会员规模的60%以上。腾讯视频在一季度交出了《斗罗大陆》《锦心似玉》等爆款。但二季度由于缺乏同等级的爆款,两家平台的会员增长势头都没能持续。

(来源:云合数据)

有爆款产生,则会员增长,缺少爆款,则成绩平淡。这种会员增长的周期律,意味着两家平台都没有建立起真正牢固的平台壁垒,还存在着很强烈的同质化竞争,这也给流媒体格局的变化创造了机会。

在上半年,优酷凭借《山河令》收获了一批“琉璃甲”,目前仍能保持产出爆款内容,但像其财报中所提到的那样,更多的时候对内容是“严谨投资”,难以有更多质的突破。

作为竞争者的芒果TV,也面临相同的不确定问题。去年《乘风破浪的姐姐》创造拉新记录后,今年的第二季明显声量要弱了不少。据云合数据显示,第一季截至去年年底正片有效播放量6.08亿,而第二季截至今年6月底仅2.66亿。

(数据来源:知乎)

不过芒果TV的优势则在于,其内容在形成一定的风格化特征。

而B站在流媒体平台中的特殊性,则在于其内容属性。相比优爱腾芒依靠爆款拉新,B站更依靠社区氛围让用户消费长内容。

毒眸(ID:DomoreDumou)曾在此前的文章中分析过,PUGV(professional user generated video,专业用户创作视频)在成立之初就写在B站基因里,至今仍是B站内容生态的核心,而OGV(occupationally generated video,专业机构创作视频)的发展也在社区生态里展开。

B站上半年推出了剧集《突如其来的假期》和《双镜》,综艺《90婚介所》和《我的音乐你听吗》,伺候还将上线与河南卫视联手的《上下舞千年》和观察类综艺《屋檐之夏》。这些作品延续着十分明确的B站特征,题材均面向以90后为主的年轻群体。

B站目前的OGV内容供给,更像是让用户在PUGV内容外多一个选择。如B站副董事长兼COO李旎所言:“创作者生态和社区生态依旧是核心,做自制内容是对生态的反哺和补充。”

但这也就意味着,B站目前还不会在内容自制或版权采买上投入过高的成本,而烧钱同样是消除生产不确定性的重要手段。从目前已播出的剧综内容来看,它们都没能复刻去年两档爆款剧综的现象级表现,相比优爱腾芒,B站的平台制作爆款仍然不具备持续性。

长视频嵌入何处

关于流媒体新梯队格局的讨论,需要关注其背后的公司架构,来探测其未来增长潜力。

B站的优势在于时间,这是一家掌握了年轻用户的公司。公共政策研究院院长谷雨在5月透露,B站用户的平均年龄是22.8岁。而根据二季度财报,10年前注册B站的用户仍有超过50%活跃在B站。年轻群体对平台产生的粘性,内容供给和青年文化的结合,让B站OGV拥有不小的商业想象力。

但这不意味着B站必然胜出。科技评论作者潘乱曾引述过一个例子,Facebook用户增长部门负责人进入二级市场后,大举买入的是亚马逊的股票,因为亚马逊是规模驱动,FB则抓住了用户行为,但年轻用户不断有新的行为,因此FB永远都不安全。

B站的OGV战略还需要规模。而目前B站和上游的对接还在早期。从去年开始,B站与欢喜传媒、坏猴子影业等内容制作公司达成了合作协议,但对于更多的从业者而言,B站仍然是相对陌生的合作对象。OGV内容如何与PUGV内容有机结合,也是B站需要解决的问题。比如去年拉新效果不错的《风犬少年的天空》,站外用户在因为OGV内容被吸引过来之后,是否在B站形成了沉淀,还是仍然像优爱腾一样随着内容而迁徙,是下一个需要研究的命题。

在内容竞争中称得上有规模优势的,则是腾讯视频。背靠涵盖网文、动漫、游戏、体育、音乐的文娱资源体系,腾讯视频的IP联动效应是其他平台难以企及的。近期热播的《你是我的荣耀》就显著地说明了这一点,通过与国民级的游戏IP王者荣耀联动,腾讯视频实现了游戏与剧集之间的双向引流。

但腾讯视频和B站则是硬币两面,平台需要做的是强化风格,来形成更强的品牌效应。去年剧场之风兴起后,爱奇艺、优酷、芒果TV纷纷加码自制剧场,唯独腾讯视频按兵不动。

爱奇艺更像是诸多矛盾的集合体。它有着一定的内容质感,但风格化的特征却又不如B站和芒果TV强烈;它在争取更加丰富的内容储备,但却在盈利上面临更大的压力;它频频押中爆款,但也难逃“爆款依赖症”。

背靠国企的芒果TV,既拥有长达几十年的强大影视制作能力作为根基,但内容投入方面的上限同样清晰可见。季风剧场的实验,可以看作芒果TV网台混合体的一个缩影。

尽管目前已经通过《猎狼者》等自制内容逐步突破以年轻女性为主的用户群体,但受限于制作体量,芒果TV的规模效应很难一朝形成。

跳出来看,在长短视频竞争愈演愈烈的当下,抖音快手等短视频平台也在逐渐加码长视频内容,这在未来可能带来更大的变量。

据Tech星球报道,抖音在App首页中加入了“长视频”专区。此前字节跳动的中长视频战略集中于西瓜视频,此次直接在抖音App内嵌长视频内容,或许意味着整体策略的变化。

今年以来,抖音快手也在自制内容领域屡试身手。抖音基于自身的“神曲”生态与浙江卫视合作推出了《为歌而赞》,快手凭借奥运短视频版权推出综艺《奥运一年级》。这些尝试更加早期,其量级难以与流媒体平台形成正面竞争。

但抖音和快手真正的规模效应在用户上,短视频平台掌握了大量的下沉市场和流媒体年龄两端之外的用户,这是几家平台还在争取的用户增量。

另外值得注意的是短视频平台对时间的黑洞效应。尤其是字节跳动,一直是一家没有边界的公司,以抖音为依托,字节跳动在对用户时间和行为偏好的掌握下,在尝试进入和颠覆越来越多的领域,比如电商、游戏和未来的长视频。

以更长期的眼光来看,比起“谁能坐上流媒体第三把交椅?”的问题,或许思考“流媒体到底需不需要第三把交椅?”更切实际。国内的流媒体发展远未到说成功的那一天,它们需要新的商业故事,化解天花板下的窘迫。

本文来自微信公众号 “毒眸”(ID:DomoreDumou),作者:刘南豆

甘公网安备 62010502000332号

甘公网安备 62010502000332号