栏目导航

栏目导航

曾被看作“95%死亡率”的动漫行业,如今也迎来了头部公司扎堆IPO的高光时刻:

9月14日,国漫《秦时明月》的制作方玄机科技同中信建投证券签署上市辅导协议,拟于A股挂牌;

6月30日,深圳证券交易所披露了原力动画的招股说明书,此次原力动画计划募集3.59亿元;

成立于2000年的头部动漫公司幻维数码在去年12月也已进入上市辅导阶段。

内容生意的上游,一直都是不太受资本待见的一环,内容的生产耗时费力、没有持续性又很难规模化,相比起影视公司,受众范围更小的动漫行业,更是很长时间没有传来IPO的消息了。此次玄机科技、原力动画、幻维数码接连闯关IPO的背后,也隐约传递了这个行业新的趋势和信号。

互联网大厂,是动画行业新趋势中的关键角色。一方面,是大厂的资金加码,助推了行业内的老牌、头部动漫公司登陆资本市场:原力动画背靠腾讯系关联公司,幻维数码有B站入股,玄机科技的背后则有腾讯系与阿里系的关联公司。

另一方面,大厂除了资金加码动漫公司,也成为了内容生产者,并形成了一条集内容开发,到制作、播出,真人影视化,衍生周边销售的全生态产业链。

换句话说,平台在动漫产业链中已成为绝对的主导角色,想要讲述动漫行业的故事,视频平台成了绕不开的话题主角。

《秦时明月》

绑定视频平台

早前的动漫公司在资本市场并不吃香的本质原因在于,这是一个“苦哈哈”的行业,投入成本高,内容不确定性强,回本周期长,盈利能力并不稳定。

但玄机科技、原力动画、幻维数码,这三家行业头部公司释出了新的信号:动漫行业的盈利能力日渐加强。

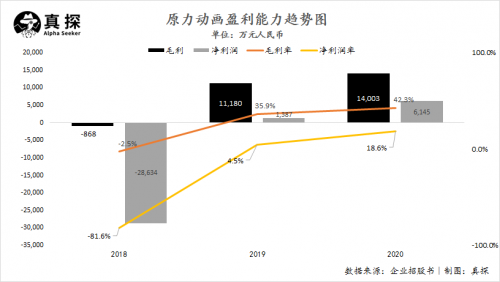

根据原力动画招股书,2018年-2020年的营业收入分别达到3.51亿元、3.11亿元、3.31亿元,收入虽然不见增长,但实现了由亏转盈:

2018-2020年,原力动画毛利润分别为-868万元、1.12亿元、1.40亿元,毛利率由-2.5%提升至42.3%;

净利润分别为-2.86亿、1387万元、6145万元,净利率由-81.6%提升至18.6%。

玄机科技、幻维数码虽未有明确的招股书数据,但从相关媒体报道及公司业务表现中可以感知到,其变现能力也是日趋稳定的:玄机科技2018年营收为1.047亿元,净利润为3428.79万元,2019年收入约为2亿元,净利润超过5000万,到2020年收入增幅有望超过50%。

原力动画2018年的亏损,主要是因为其原创大电影《妈妈咪鸭》市场表现不佳,3814万元的惨淡票房远远填补不了耗资2亿元的成本投入。这也正是动漫行业不吃香的重要原因,也是内容行业共通的痛点:内容不确定性太强、爆款只能看命。

相比之下,在原创制作领域,玄机科技的表现更为稳定,《秦时明月》《天行九歌》均是其全自主IP。其中开播14年的《秦时明月》在国内拥有着数百万忠实粉丝,这一大IP的坐镇,也部分保障玄机科技在原创内容业务的稳定性。

原创内容的优质且多元,在给动漫公司带来更好收入的同时,也能为合作播出平台拉动新的增长。比如由企鹅影视、玄机科技联合出品的改编自唐家三少同名小说的《斗罗大陆》,位居腾讯视频动漫排行榜TOP1,其亮眼的成绩还被写进了腾讯的财报里。

但如果只靠自制内容,动漫公司“手工业作坊”式的生意模式,依旧很难获得资本认可并走向公开市场。事实上,正在寻求IPO的几家动画公司,更多是通过为客户提供数字内容制作服务,来维持稳定营生。

尤其是原力动画,其在《妈妈咪鸭》失败后,基本叫停了原创数字内容业务,将重心又转回到传统的承制服务上,营收结构的转变是推动其毛利、净利大幅度优化的重要原因。2019年到2020年,3D数字内容制作服务收入占比分别为97.9%、98.2%。

在3D数字内容制作业务中,游戏的3D制作是原力动画更主要的营收来源。网易、腾讯、美国艺电均是其固定的客户。去年原力动画负责网易《阴阳师》游戏中的3D内容制作,就带来了2722万元收入,占比8.23%,与腾讯合作的《王者荣耀》为其带来了2182万元的收入,占比6.6%。

2020年原力动画主要客户

图源招股书

背靠SMG的幻维数码,更为人熟知的身份是综艺后期制作方。《极限挑战(第一季)》《奔跑吧兄弟(第一季)》《欢乐喜剧人》《中国梦之声》《中国达人秀》《超级演说家》皆出自其手。

不过近几年,幻维数码在CG动画制作领域的表现愈发强势。2017年、2018年曾先后承制了企鹅影视、阅文集团出品的《斗破苍穹》《武动乾坤》两部男频IP,今年在腾讯视频独家上线的《斗破苍穹(第四季)》,如今的播放量已达到24亿次。

《斗破苍穹(第四季)》

此外,动漫公司也有尝试向游戏等关联产业切入,拓宽变现渠道。

如玄机科技就对《秦时明月》进行过多次游戏化。2014年,由玄机科技正版授权的《秦时明月》手游正式上线,如今已经持续运营到第七年,七麦数据显示,《秦时明月》平均每日收入为3478美元。

图源七麦数据

上述动漫公司经营的业务中,无论是自制、承制还是游戏发行,几乎都绕不开腾讯、网易等互联网大厂的名字。对这些动漫公司来说,互联网大厂、视频平台是投资者、渠道商、合作方,也是最主要的客户。

视频平台为何买单

大厂几乎成为动漫公司们生存的倚仗,反过来看,大厂及视频平台对动漫内容的加码,其实也有自己的“小心思”。

从内容层面,如今,视频平台均建立起了集小说、动漫、游戏、影视剧于一体的全产业链,动漫作为全产业链中的重要一环,可以与其他的内容形态产生联动,并为其赋能。

腾讯视频商业化总经理王莹曾在演讲中提到,墨香铜臭著作的《魔道祖师》,动漫与真人影视剧《陈情令》形成了播放量的互哺。超过50%的动漫用户会看《陈情令》,而《陈情令》的播放也给第一季的《魔道祖师》动漫带来了30%的增长。

从整个市场大环境看,无论是国漫出海的亮眼成绩,还是动漫行业的市场规模,都在印证着,动漫行业的商业价值是有持续增长的潜力的。

近几年,《刺客伍六七》《天官赐福》《天宝伏妖录》等动漫作品先后登陆海外主流流媒体网站Netflix,受到了海外网友的欢迎。以B站出品、玄机科技承制的《天宝伏妖录》为例,不少韩国网友在NAVER上表示“看不懂中文,但依旧津津有味”。

根据《2020年中国动漫产业研究报告》,2019年中国泛二次元用户规模约为3.9亿人,预计2021年将达到4.2亿。而且,这4亿的人群中,年轻人占据了大多数,他们不仅是动漫的忠实用户,同时还是动漫衍生周边的主力消费人群。

B站副董事长兼COO李旎曾表示:“4亿动画人群是不是已经到顶了?我认为不是。动画以后跟剧、游戏,或者跟虚拟偶像等所有其他内容形态的边界越来越模糊化,无论你是不是年轻人,可能都会进入动画这个领域。”

年轻人指引着潮水流向,动漫行业又是以年轻人为主要群体,视频平台必然不会放弃这块大蛋糕。

《天宝伏妖录》

因此,内部,视频平台不断丰富动漫内容题材。

爱奇艺公布的102部动漫作品片单中,类型涵盖了臻品国漫、热血玄幻、恋爱搞笑,以及漫影、漫游、漫剧联动的作品;

优酷在2021春季发布会上公布了35个动漫作品,并解构了“浩瀚华夏”主题下新国风的概念,玄机科技出品、于优酷平台上线的《秦时明月》其实就是新国风概念的长期实践;

B站2021年国创动画作品共计33部,大热影视作品《长安十二时辰》与《唐人街探案》也会改编成动画播出;

2021腾讯视频动漫年度发布会上,腾讯视频公布6+1个品类,104部新番,在数量、题材及类型上相比去年有了明显的提升。

外部,腾讯与B战作为动漫领域的投资老手,今年更是加快了扩张的步伐。

根据IT桔子数据,截至发稿,B站投资了知行合一动漫、魔智科技、艺画开天、初色动画等10家动漫公司,腾讯投资了莫彼吾斯、黑岩动画、上游动漫、铸梦动画等14家动漫公司。视频平台们将行业内的中腰部动漫公司收入囊中,并建立起了自己的内容阵营体系。

资本的投入与受众人群的增长,动漫行业成为视频平台的“偏爱”。但这并不意味着这一行业总是“一帆风顺”,行业难题依旧待解。

前段时间,《迪迦奥特曼》《刺客伍六七》等动漫内容被下架后又重新上架,部分暴力内容被删减,因为“暴力”、“低俗”的标准并不清晰,于动漫内容创作者而言,很难说会有隐形红线,这并不利于后续优质内容的产出。

而且动漫是一个需长线培养的行业,七创社CEO曲晓丹在接受媒体采访时表示,国外的动漫行业是几乎没有新的投资人进入行业的,都是在行业内已经30-50年的老钱,比如各种商社、各种制作委员会的成员在投,这些老钱还在不断有几十年前的回报收入,新人想快速投入快速回报是不可能的。

挑战与机遇永远是并存的,内容为王 仍然是这个行业的通行证,好的故事、精良的制作、从业者的敬畏心,是不可或缺的一环,再加上如今视频平台的进一步加码,相信难题终有解决的一天,而“国漫崛起”也就真的不远了。

本文来自微信公众号“真探AlphaSeeker”(ID:deep_insights),作者:祖杨

甘公网安备 62010502000332号

甘公网安备 62010502000332号