栏目导航

栏目导航

以IP核心,延展出的一条完整的娱乐产业链。其中影视为第一变现路径,抓住每一个阶 段的媒体渠道来收割,然后再通过主题公园、商品零售等衍生业务来做二次变现,而衍生业务反过来也可以延长IP的生命周期,提升IP价值。

虽然是一条产业链上的生意,但由于不同产业链环节所属的行业发展阶段、竞争格局又有所不同,因此对迪士尼做价值判断也是一个不小的工程。

结合上篇的商业逻辑,我们大概可以理出一个框架:

迪士尼业务结构主要包含了四块——影视娱乐、有线电视、流媒体、主题公园及商品零售。

【主题公园及商品零售】多年发展已经较为成熟,第一IP储备加持下,迪士尼主题公园业务龙头地位稳固,更多的受到整体消费的影响。常态下,可以视为一个稳定现金流。

【影视娱乐】、【有线电视】、【流媒体】本质上就是在做迪士尼影片的制作发行,因此收入变动主要与迪士尼的电影排片、整体电影市场消费力有关。

但正如上篇提及,【流媒体】还有一个主要增长逻辑是有线电视付费用户的迁移。反之,【有线电视】的业务就有被侵蚀的风险。

但从迪士尼自身情况来看,有线电视目前受到的影响比较有限,近两年增速还不错,猜测背后原因:

(1)迪士尼这两年刚刚买下的Fox等内容,给了【有线电视】业务收入的一个增长动力。

(2)流媒体的国际化还在进程中,部分国家地区有线电视用户迁移的速度还不快。

下面我们就按照这四个业务板块,分别来做未来的增长估测。

影视娱乐

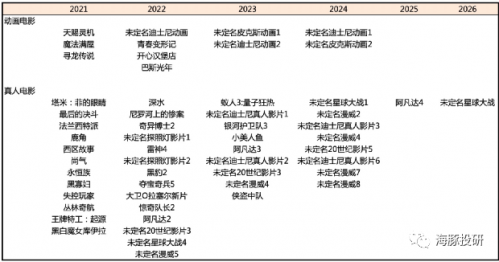

万变不离其宗,既然迪士尼是由IP衍生出来的全产业链生意,彪悍的IP储备上篇我们已经提过,这里就先来看看未来一段时间迪士尼的影视储备怎么样。

这两年的疫情,对迪士尼电影的上线计划确实影响不小。 不少影片都与当初的发布计划有所延期,并且一些带着顶级IP光环的影片,上映后的表现也多少被打了折扣。比如原本计划2020年上线的《黑寡妇》,在今年三季度初才同时线上线下推出。虽然存在线上Disney+的分流,但线下影院票房着实一般。

另外,出于不少国家地区未引进上映等原因,也影响了漫威大作《黑寡妇》、《尚气与十环传奇》的潜在价值挖掘。

比如,在这两年电视市场份额稳步提升的中国内陆地区,就没有引进《黑寡妇》和《尚气》;

截至当前,《黑寡妇》的全球票房还不到4亿美金。对于其它漫威系列电影在正常年份动不动就10亿美金的票房,这个成绩明显不算十分出彩。

展望四季度及未来几年,迪士尼也初步定了一个排片方案。 从整体来看,迪士尼2022-2023财年(21Q4-23Q3,考虑到排片常态化延期情况)可能会迎来一个小高峰,不少热门IP电影续集将相继上映,如《永恒族》、《阿凡达》、《王牌特工》、《奇异博士2》、《雷神4》、《黑豹2》等等。而随着疫苗接种、抗病毒口服药剂的研发商用,疫情控制有望加快好转,推动线下影院消费恢复。

数据来源:迪士尼官网、海豚投研

下面对影视娱乐业务简单做一个估算:

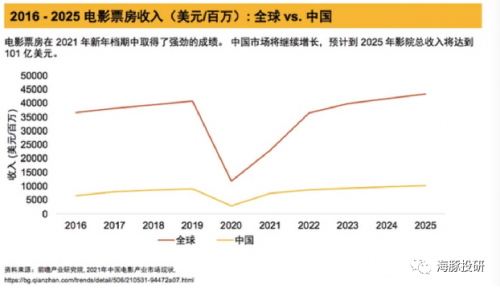

1、 首先,我们要确定的是,目前全球电影市场已经相对成熟,如果不是疫情的冲击,未来几年增速大概率为低个位数。

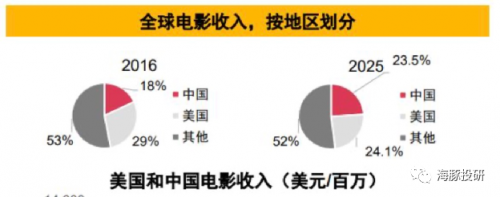

根据最近普华永道的一项预测,全球电影市场规模在2021-2025年未来5年的年复合增速在8%左右。其中中国市场的份额将进一步提升,从2016年的18%提升至2025年的23.5%,主要挤压的是美国本土市场。这就意味着,以北美市场为主的迪士尼,未来的电影收入增速可能也需要打一个折扣。

2、 再看具体情况,我们拆为上线影片以及单片票房来做估算(假设分账比例保持不变)

(1)影片数量

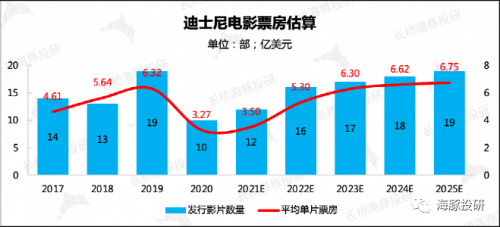

在买21世纪福克斯之前(2018年之前),迪士尼每年上映影片大概在13部左右。2019年发片较多,达到了19部。如果单论迪士尼的排片计划(2021-2026年),再结合历史情况,海豚君预计未来每年上映影片基本在15部以上,并随着疫情的好转逐步爬坡稳定阶段的18部/年。

(2)单片票房

明线是受是否有爆款片推动,暗线则是受宏观经济消费影响。因此海豚君在做估算时,一方面考虑到历史大小年情况下,迪士尼的单均票房波动区间,一方面也考虑到人均可支配收入、消费意愿的变化。

数据来源:iMDB、海豚投研估算

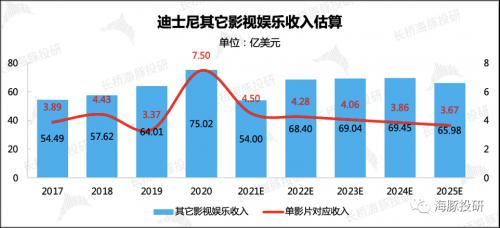

3、 针对影视娱乐板块中另外的家庭娱乐、影片订阅购买收入,海豚君认为由于主要还是由上映的新片来驱动。

因此我们将其收入按照“新上映影片数量*单片对应收入”来估算。

但需注意,渠道相对传统的家庭影碟等业务,我们认为在流媒体浪潮下,其吸引力也会受到下滑,因此对应的单片收入,海豚君逐年给予一定幅度的降低。

数据来源:迪士尼财报、海豚投研估算

数据来源:迪士尼财报、海豚投研估算

媒体渠道(有线电视、流媒体)

1、流媒体

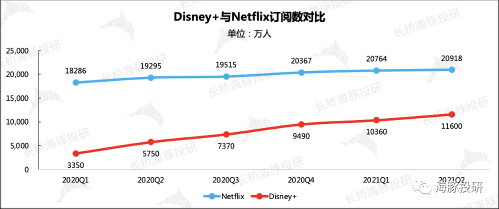

先从具备最大增长看点的流媒体业务谈起。首先不可否认,迪士尼的动作是有点晚的,但可能正是因为同行的市场教育,旗下主打流媒体Disney+一经推出,增势就有点惊人,把行业老大也吓出了一身汗。

数据来源:迪士尼财报、奈飞财报、海豚投研

但流媒体的成长前景,也吸引了不少跨界巨头杀入。截至今年6月,长视频流媒体主要巨头就有,奈飞、迪士尼、ATT,甚至还包括亚马逊、苹果、索尼等软硬件综合厂商,可以说都是资本雄厚、各具优势,收割全球的公司。

数据来源:奈飞、迪士尼、ATT财报、海豚投研

尽管卧虎藏龙,但市场和海豚君对迪士尼的流媒体仍然具备不少信心。说到底,流媒体最后拼的还是内容本身,在未来的内容输出都存在不确定的情况下,迪士尼目前已有的IP储备,以及近百年的创作经验,多少还是更让人放心一些的。

在此前二季度财报电话会上,奈飞管理层说了这么一个数据:剔除掉中国市场,全球使用宽带的家庭大概有8亿。目前奈飞渗透率20-30%,尤其是人口数量较多的亚太地区,奈飞渗透率才10%。 当然言下之意就是奈飞的空间还很大(也预示着整体流媒体空间也不小) 。

虽然这么对标太过简单粗暴,毕竟并不是所有的家庭用户最后都会选择流媒体,但还是给我们提供了一个很好的思路。即可以以家庭作为目标用户单位,按照一定的渗透率水平来计算行业大盘规模。

对比全球各地区目前的互联网普及度,与奈飞当前各地区的用户增长情况。相对明确的是,在互联网渗透率较高的欧美地区,奈飞的订阅用户基本不增长了,或者说增长遇到了阶段瓶颈。而在亚太、拉美等其它地区,用户增长的情况就好很多了。

数据来源:IWS、海豚投研

数据来源:奈飞财报、海豚投研

这与几大巨头最近的动作比较相符。不同于奈飞早期在美国本土发展几年后,再选择国际化,Disney+去年刚推出没几个月,国际版也亮相了。由于在18年购买Fox时打包了印度流媒体Hotstar,Disney+的国际化进程也是优先选了人口大国——印度。 而最近其它几个竞争对手加大进军印度市场的号角也陆续吹响。

因此海豚君认为,对于流媒体业务,有必要将迪士尼在印度市场可能的增长空间单独列出来估算。

在印度市场,迪士尼主推的是Disney+Hotstar平台,其中包含了原来Hotstar中比较热门的印度赛事以及Disney的一些影片。可能是为了早期打市场做促销,Disney+Hotstar高级订阅价为1499卢比/年(约20美元/年),远低于Netflix印度版的499卢比元/月(约7美元/月)。

根据Truist Securities测算数据,6-8月Disney+Hotstar订阅用户数增加600万,达到3450万。对于长期的增长数,奈飞有过目标,要在印度地区拿下1亿个用户。

1亿个用户代表什么? 印度运营商曾经联合出过一篇预测,2025年印度互联网用户将达到10亿人,如果按照3人/户的家庭成员标准,也就意味着将有3.3亿户家庭通网。那么奈飞的1亿用户目标,可以看作是要达到30%以上的渗透率。

在海豚君看来,先天拥有Hotstar资源(3亿月活,1亿日活),且价格极具优势的迪士尼,长期达到1亿用户目标的确定性可能更高一些。

因此我们假设2025年能够实现1亿用户的小目标,也就是4年要新增近6000万印度用户。而其它地区的增长情况,海豚君则主要参照Digital TV Research预测,假设2025年能够达到1.5亿用户。

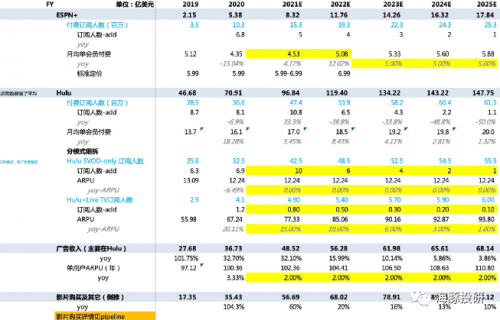

迪士尼旗下其他两个平台——Hulu、ESPN的增长情况,由于篇幅原因海豚君这里就不做详述了,主要参照了市场一致预期情况,具体数据如下,感兴趣的朋友可入群交流。

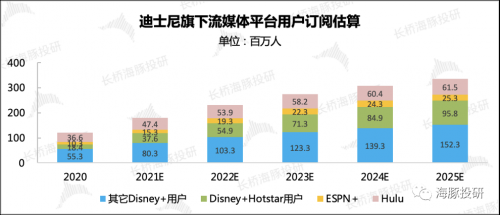

最后再对订阅用户变化做一个趋势图,即2025年,我们预计迪士尼全平台订阅用户规模将达到3.4亿人。如果按照Digital TV Research做的行业大盘预测(全球16亿用户),那么迪士尼的渗透率可以达到21%。一个对标数据(奈飞当前的全球渗透率为20%),再考虑到迪士尼的内容优势,3.4亿基本上可以视作一个相对中性合理的预测。

数据来源:迪士尼财报、海豚投研预测

数据来源:迪士尼财报、海豚投研估算

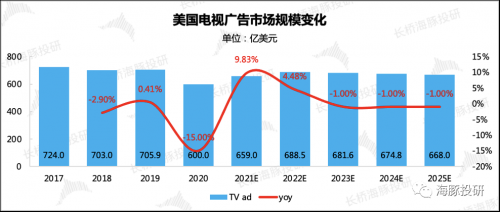

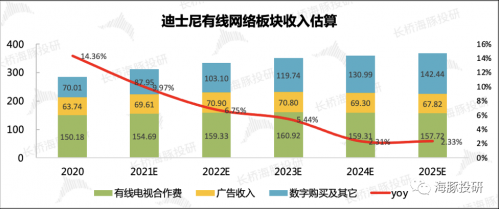

2、有线电视

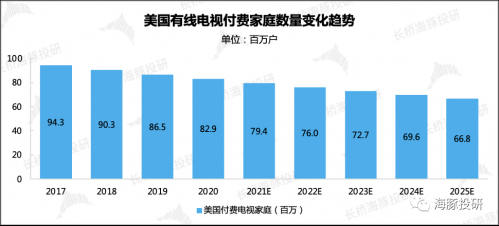

这也是一个比较成熟的细分行业,尤其是在流媒体趋势,越来越多的有线电视用户加入“剪线族”(不再续订有线电视服务)。当然有线电视公司也在奋力抵抗,除了推出更多优质内容外,也顺从大势所趋,也上线了自己的流媒体平台。

数据来源:eMarketer、海豚投研

但放眼全球,由于不同的技术发展情况、行业龙头的战略布局,不同国家地区的用户向流媒体迁移速度也存在比较大的差异。不少国家地区的用户还在经历数字电视点播模式阶段(TV SVOD),因此体现在迪士尼的业绩上,近两年有线网络收入增速还不错,当然SVOD的收入更多一些。

不过值得一提的是,迪士尼的有线网络中的SVOD收入还包括了来自流媒体平台的收入分成,近两年Disney+流媒体发力,也缓和了整体有线电视收入的下滑速度。

但长期来看,“剪线”趋势不可逆,因此有线电视市场也将被流媒体逐步侵蚀。而依赖用户活跃的广告收入,也会因为用户的迁移而下滑。

数据来源:eMarketer、海豚投研

因此,结合上述分析,海豚君对有线电视收入(包含SVOD)未来5年的增速给到了5%左右。

数据来源:迪士尼财报、海豚投研估测

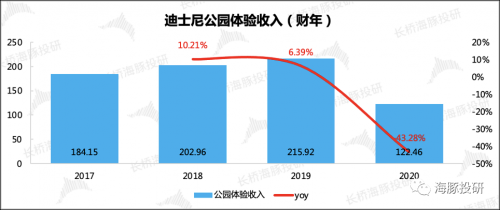

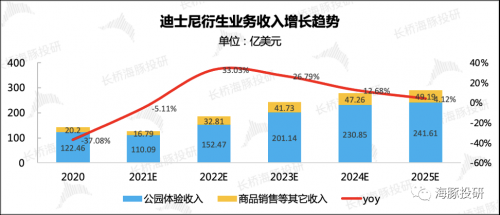

主题公园及商品销售

这一块业务历史上经历了几次合并,虽然有些所属领域跨度比较大,比如品牌IP授权商品收入、游戏收入与主题公园之间的行业界限还是比较明显的。但大头仍然围绕在游客入园后的一系列开销,因此我们还是主要做主题公园部分的测算,剩余其它收入则按照总营收的一定比例最后加总。

海豚君将公园体验部分收入简单拆分为“ 客流量 ”与“ 人均消费 ”两个指标,来分别看量价的影响。

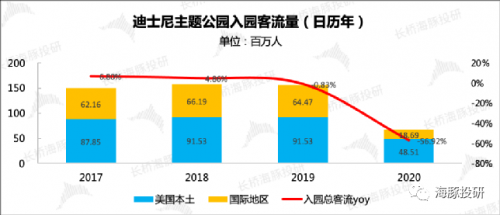

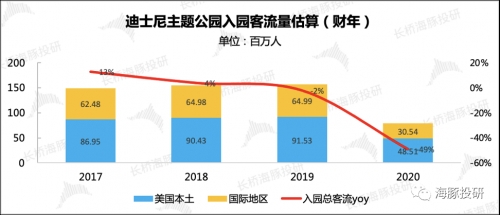

1、客流量

从近几年的入园客流量来看,无论是美国本土园区还是国际园区,迪士尼整体客流量在疫情前基本已经趋于稳定,增长非常缓慢。因此整体公园收入的增速,主要看作是人均消费的收入增加带来。

PS:这里提一下,与一般日历年的统计区间不同,迪士尼财报披露的时间周期是日历年中上一年的9月至当年的9月。因此海豚君结合历史情况,对迪士尼的客流量做了日历年转为财年的调整。从结果上看,除了2020年疫情非常态年份,在其它年份下,两种统计周期得出的结果差不多。

数据来源:美国主题娱乐协会、AECOM、海豚投研

数据来源:美国主题娱乐协会、AECOM、海豚投研估算

数据来源:迪士尼财报、海豚投研

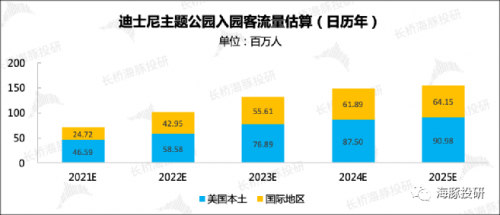

既然客流量基本不增长,在迪士尼未来不新建园区的假设下,海豚君认为可以将2019年的情况当作稳态下的峰值。在疫情影响结束之前,按照对峰值打上一定的折扣比例,来当年做客流量的预测。

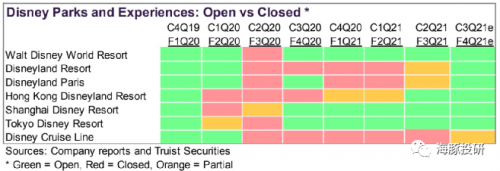

从2020年疫情起至今,不同地区的疫情情况不一,迪士尼旗下六大主题公园的开闭时间周期也不同。

因此我们结合2020年的开园情况以及客流量情况,在假设2024年能够恢复常态下(2019年客流量的100%),海豚君按照开园周期对今年以及未来3年的的客流量做了预测。

数据来源:美国主题娱乐协会(TEA)、海豚投研估算

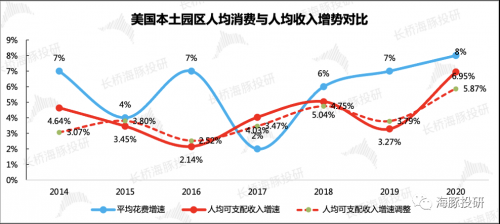

2、人均消费

我们这里提出的人均消费,包含了迪士尼财报中定义的入园消费(门票、餐饮、商品等),还包含酒店住宿的费用。

从历史人均消费变化趋势来看,增速并不低,与客流量的不增长明显有区别。单独拎出美国本土情况来看,增势比较符合宏观上人均可支配收入的变化趋势。

数据来源:迪士尼财报、wind、海豚投研

因此长期上,我们就按照宏观情况对未来几年给予一定的低速成长假设。

数据来源:迪士尼财报、海豚投研估算

加上按一定比例给的其它收入,整体衍生业务收入最后增长情况如下:

数据来源:迪士尼财报、海豚投研估算

估值结果

这里再总结下海豚君的核心假设:

1、主题公园业务: 客流量峰值为2019年,后期不再增加。未考虑新增园区,以及极端情况。

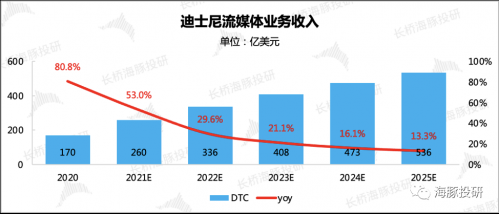

2、流媒体业务: 2025年全平台订阅用户合计达到3.4亿,其中Disney+整体2.5亿,主打印度市场的Disney+Hotstar订阅用户1亿。在全球16亿的盘子下,渗透率约21%。(海外流媒体进入中国市场较难)

3、电影年推出15-20部,2022财年pipeline较多,包含不少大片。 结合普华永道对行业预测情况,2025年电影收入恢复至2019年水平(考虑到中国电影市占率提升,且文化管制等原因。迪士尼等美国电影在2019年基础上进一步渗透难度较大)。给予2021-2025年复合增速5.7%,略低于全球的8%。

4、有线电视随产业趋势,增速逐年加速下滑。 但部分国际市场用户迁移速度相对较慢,迪士尼旗下频道和内容还可以在国际市场享受最后的成长红利。2021-2025年5年符合增速在5.3%。

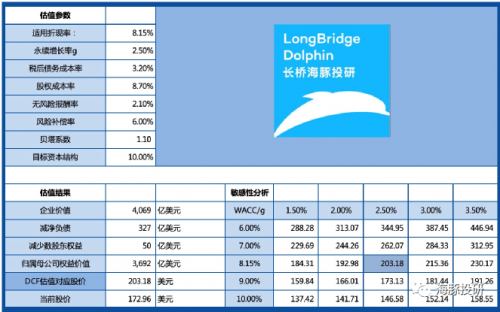

按照DCF估值方法,在WACC=8.15%,g=2.5%下,迪士尼的公司价值在3692亿美金,对应203美元/股。相对当前市值,存在17%的空间。

总结

在海豚君迪士尼上篇发出后,不少朋友都表示非常欣赏迪士尼的公司战略和商业模式,在赚钱的同时,也能在用户人生中留下梦幻、美好的情怀。

但本质上,迪士尼的生意如果拉长周期来看,核心驱动力只有一个,那就是不断输出的经典内容和IP。和其它娱乐公司一样,需要公司具备持续的创新活力。

市场无法保证5年、10年后的迪士尼依然能够保持这样的活力,但我们至少能在3、5年之内,对迪士尼的能力信心满满。当然,这已经比大多数娱乐公司可预期的成长周期要久多了。

虽然出于滤镜光环,很多人认为创作无数童话的迪士尼也应该有一个极具“梦幻”的价值。但投资仍然要回归理性,虽然现下海豚君给的估值并不高,但未来之路还很长,迪士尼的娱乐王国扩张之路也可以一步步来兑现。

迪士尼公主的下一个百年?我们一起拭目以待。

风险提示: 此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

本文来自微信公众号 “海豚投研”(ID:Haituntouyan),作者:海豚投研

甘公网安备 62010502000332号

甘公网安备 62010502000332号