栏目导航

栏目导航

在全球公共卫生事件期间,透支了流量红利的奈飞,自2020年Q3开始,其全球流媒体新增付费会员已经连续四个季度同比下滑。近期火爆的奈飞原创剧《鱿鱼游戏》,引发热议,奈飞用户增长再次成是市场关注的焦点。

10月19日美股盘后,流媒体巨头奈飞(NFLX.US)公布了2021年第三季度财务业绩报告。财报显示,截至2021年9月30日,奈飞期末全球流媒体付费会员达到2.1356亿,今年三季度付费用户净增438万,远超此前业绩指引的350万,奈飞预计四季度新增付费用户或将达850万。奈飞再一次通过《鱿鱼游戏》证明,优质的内容可以吸引更多订阅用户,华尔街预计四季度净增订阅用户数量将近进一步增长。

Q3原创剧鱿鱼游戏助奈飞新增用户翻倍

去年突发的全球性公共卫生事件,迫使人们线下娱乐活动大幅减少,用户流量从线下转线上,奈飞成为受益者之一,付费用户规模暴增,股价飞涨。

然而,伴随着疫苗接种率的不断提升,人们的工作和生活逐步归于常态化,对奈飞的订阅用户增长造成一定的影响,付费用户增长呈现乏力,自2020年Q3,净增付费用户连续四个季度同比下滑。

当外界质疑奈飞付费用户增长潜力的时候,奈飞9月17日上线的原创剧《鱿鱼游戏》在全球市场热播,引发热议,连续多日登顶奈飞全球排行榜,也为奈飞带来更多的订阅用户。财报显示,截至三季度末,奈飞全球流媒体付费用会员为2.1356亿,四季度或将达2.2206亿。

财报披露,《鱿鱼游戏》在播出前四周已有全球1.42亿会员家庭选择观看。《鱿鱼游戏》全球范围内的热播,帮助奈飞实现了今年以来季度付费会员最大规模的净增。

财报显示,三季度奈飞净增付费会员达到438万,高于一季度的398万,以及二季度的154万,同样也高于2019年二季度270万。不难看出,《鱿鱼游戏》在全球范围内的热播,帮助奈飞实现了今年以来季度付费会员最大规模的净增。

(数据来源:奈飞财报)

奈飞的核心战略是在全球范围内发展流媒体会员业务。

美国和加拿大地区(UCAN)作为奈飞的“大本营”,是其最大的市场,相比其他全球市场更加成熟,市场渗透率也更高,面临的挑战也非常大。

一方面,奈飞面临迪士尼+、AT&T的HBO Max、NBC环球的 Peacock等多个流媒体对手的竞争压力,同时还面临来自有线电视、YouTube、TikTok等占用用户使用时长平台的挑战。

其订阅用户似乎已触及增长天花板,未来很难再实现高速增长。

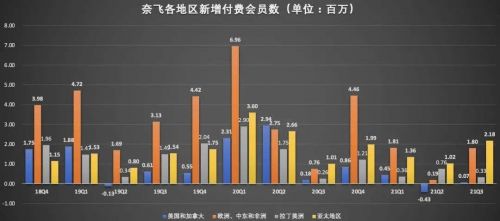

数据显示,截至三季度末,奈飞美加地区付费用户总规模达到7402万。美加地区在新增付费用户增长方面“垫底”,三季度仅新增7万,过去12个月,奈飞美加地区的新增付费用户不足100万,即便《鱿鱼游戏》这样火爆全球的原创剧也未能带来明显的用户增量,未来

奈飞最主要的收入来源就是会员订阅,当美加地区的用户触及增长天花板的时候,奈飞需在全球市场寻找用户增量。

9月17日上线的奈飞韩语原创剧《鱿鱼游戏》拉动亚太地区成为付费用户增长最多市场。财报显示,三季度奈飞在亚太地区(APAC)付费用户净增218万,占三季度总增量的一半,期末该地区付费用户总规模为3005万。

欧洲、中东和非洲地区(EMEA)单季净增付费用户180万,同比增长137%,期末付费会员规模为7050万;拉丁美洲(LATAM)单季净增付费用户33万,期末付费会员规模为3899万。

(数据来源:奈飞财报)

会员订阅付费是奈飞的主要收入来源,付费会员规模的增长、付费能力的提升都会直接对奈飞的营收和利润有直接影响。

数据显示,2021年三季度美国和加拿大地区(UCAN)的ARPU为14.68美元,较上年同期的13.40,增长10%,与上一季度的14.54美元相比差距不大;

欧洲、中东和非洲地区(EMEA)的ARPU为11.65美元,较上年同期的13.40美元,增长7%,与上一季度的11.66美元基本持平;

拉美地区(LATAM)的ARPU为7.86美元,高于上一季度的7.50美元;亚太地区(APAC)的ARPU为9.60美元,较上年同期的9.20美元,增长4%,与上一季度都7.74美元,小幅下滑。

需要提醒的是,当用户增长见底,上调订阅价格是提升营收最常见的方式,提价也可以说是一把双刃剑,从长远来看或有助于公司长期增长,但对于一些收入水平较低、对价格比较敏感的用户,存在用户流失的风险。

在用户增加和ARPU提升的双重作用下,奈飞营收也实现了增长。数据显示,本季度奈飞实现74.83亿美元的营收,同比增长16.3%,环比增长1.9%。

值得一提的是,根据媒体报道,《鱿鱼游戏》奈飞预计《鱿鱼游戏》将为公司创造近9亿美元的价值。

经营利润方面,2021年三季度,奈飞经营利润为17.55亿美元,同比增长33%。经营利润为23.5%,保持了稳定的增长。

(数据来源:奈飞财报)

此外,奈飞也在推动业务多元化,除了对外官宣进军游戏领域,在今年6月,奈飞开设了一家线上商店,出售与奈飞影视作品相关的原创商品,如《怪奇物语》、《猎魔人》、入围2021年艾美奖剧情类最佳剧集提名的《布里奇顿》(Bridgerton)等周边产品。

《鱿鱼游戏》爆火之后,奈飞推出官方周边,在电商平台上增加了35美元的T恤和50美元的连帽衫。

奈飞的成功的“密码”给国内流媒体平台哪些启示?

对于流媒体平台而言,内容和用户是核心资源,影响平台的营收和利润。

内容为王,是吸引和留存用户的关键。丰富的内容储备可以吸引更多的新用户,而优质独播资源即有利于吸引新用户,同时还可以增加老用户的粘性。

迪士尼旗下Disney+凭借优质内容储备和电影实力,在用户增长方面表现不俗。自2019年11月12日上线后,5个月时间用户就突破5000万,而这一数据奈飞此前用了7年的时间才得以实现。三季度Disney+新增用户1240万,比一年前翻了一倍。

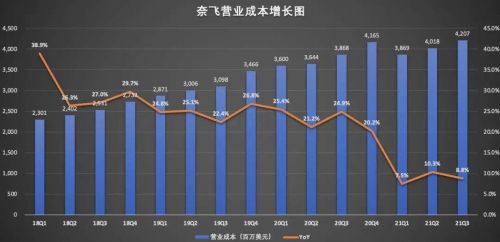

通常情况下,流媒体平台的内容一部分是向外采购,一部分是平台自制的内容。这两部分均离不开钱,运营成本的支出是影响流媒体平台利润的最大因素,成本控制也对平台提出较大的挑战。

财务数据显示,2021年三季度,奈飞的营业成本同比增长8.8%至42.07亿美元。自2021年开始,奈飞在内容采购/制作方面的费用支出明显增加。

(数据来源:奈飞财报)

国内以爱奇艺为例,自2018年上市以来,爱奇艺一直处于亏损状态,其中亏损的主要原因之一就是内容成本支出过高。今年上半年爱奇艺内容成本支出就超100万。

会员订阅也是爱奇艺的主要收入来源,与奈飞有着相似之处。然而,奈飞与爱奇艺又有所不同,虽然目前爱奇艺也在推原创内容,迷雾剧场《隐秘的角落》等爆款也有出现,《赘婿》等热播剧也推动了会员的增长,但依旧面临内容储备不足的情况。

另外,国内互联网企业的发展史中,基本都是前期通过免费的形式获取用户,还有一大部分用户尚未形成付费的习惯,因此国内流媒体平台用户对提价策略可以说是非常敏感。此外,国内流媒体平台可选择性较多,可替代性较强,在尚未形成有绝对优势的内容壁垒的前提下,即便在成本做到有效控制,也存在盈利的压力。

此外,自制内容也存在一定的门槛,从IP开发到制作,在后期的宣发都对平台提出较高的要求。全球分发渠道也是一个值得关注的因素。奈飞财报披露,目前大约在45个国家制作本地电视和电影。

电视剧《纸钞屋第五季》和《性教育》三季度回归以来,在开播四周内分别获得了6900万和5500家庭的观看。

此外,更多的热门剧集也已陆续上线,流媒体分析平台FlixPatrol表示,截至周一,奈飞播放的新剧《我的名字》(My Name)在该平台最受欢迎的电视剧排行榜上上升到了第四位,美剧《你》(You)和《女仆》(Maid)分列二三位。

不过,毕竟内容制作需要一定周期,且持续制造爆款也并非易事,何况迪士尼等巨头们的也在内容方面大力投入,下一个爆款会是谁,也存在很大的不确定性。

《鱿鱼游戏》等优质剧集,能够撬动订阅用户规模增长的同时,也为奈飞投入内容生态的打造提供充足的现金流,得以实现“用户 - 收入 - 内容 - 用户”的良性循环。

通常情况下,影响用户付费的情况,一方面是优质内容,另一方面则是用户体验。

国内流媒体平台的收入来源,一部分是会员订阅,一部分是广告。然而众多长视频平台会员用户可能发现,即便是付费会员,还要饱受广告的折磨,此前各大平台的“超前点播”更是被诟病,直到2021年国庆假期,这项在会员费之外叠加的收费服务才终于被各大平台取消。

虽说这是国内长视频平台在商业变现上的各种尝试,但严重影响了用户的体验,国内流媒体平台,当前更多是需要找到一个适合自身发展的健康的路径。

从目前爱奇艺和腾讯视频等平台的战略来看,似乎正在围绕IP产业链进行探索,寻找更多商业化路径,IP之路未来会走向何方,值得期待。

本文来自微信公众号“异观财经”(ID:DifferentFin),作者:夜叉白雪

甘公网安备 62010502000332号

甘公网安备 62010502000332号