栏目导航

栏目导航

华特迪士尼美东时间11月10日美股盘后发布了四季度(财年)业绩报告,核心要点如下:

(1)四季度实现收入185亿美元,同比增长26%,低于市场一致预期188亿。主要的预期差在于传统有线电视收入下滑显著、流媒体增长放缓。

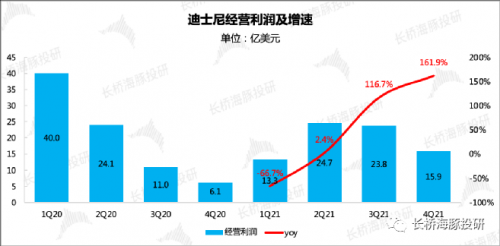

(2)由于迪士尼业务繁多,管理层讨论业务时,倾向于看各业务经营利润情况。四季度整体经营利润为15. 9亿美元,同比大增162%。但去年因为受疫情影响较大,基数比较低。市场对本季度的修复也有一定的预期了,不过,迪士尼的利润实际表现比预期的18.7亿也要差不少。

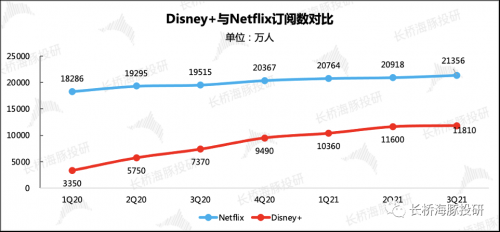

(3)经营指标中,当下市场跟踪迪士尼,最关心的指标——流媒体用户增长情况,尤其是核心流媒体平台Disney+的增长。这季度迪士尼一改上季度的高光,整体只增长了530万用户,季末全平台用户为1.79亿。其中Disney+付费用户仅增210万,虽然在9月公司对外交流中已经透露增长压力,市场预期也做了一定的调整。但这次结果出来,基本是按照市场预期范围(200-350万)的最差情况增长。

如果对照同期的竞争对手奈飞,这次迪士尼的表现更显暗淡。奈飞本季财报披露用户增长438万,在整体规模较大,且三季度的内容并不算非常多的情况下,还能超越应该仍然属于“高成长”阶段的Disney+。(奈飞的《鱿鱼游戏》爆火有一定偶然成分,真正产品繁盛周期在四季度以及2022年上半年。)

我们认为,造成Disney+增长压力的根本原因还是在于目前Disney+平台的内容相对匮乏,各个跨界同行们也在纷纷不惜手软的开启“买买买”。而疫情的反复,对Disney+旗下工作室的拍摄进度影响显然不小。上个月,迪士尼刚刚宣布了一系列2022年待播IP大片跳票延期,平均延后半年的进度,这对于2022年的增长预期也会造成不小的压力。

针对近期流媒体获客放缓的情况,建议关注稍后电话会管理层对未来增长短长期指引变化。

长桥海豚君整体判断:

此次迪士尼财报,营利均不及预期,虽然公司此前已经向市场探过口风,但Disney+用户增长等核心指标显现出增长乏力,而疫情扰动下,流体平台的内容供应也很难快速与同行补齐,因此对未来1年的用户增长影响较大。按照公司此前指引,2024年全平台要实现3-3.5亿的增长(Disney+2.3-2.6亿,Hulu 5000-6000万,ESPN+2000-3000万),当下的低迷无形中加大了后期的增长压力。

因此我们继续维持大作延期时的点评判断(10.19),短期股价将承压,静待明年上半年迪士尼逐步推出热剧重回高增长。

本季财报具体解读 1、传统有线业务超预期下滑,拖累总营收增长

四季度迪士尼实现总营收185亿美元,同比增长26%,低于市场预期的188亿。主要预期差来自于传统有线电视业务,受疫情影响有线电视内容供应减少,同时本地电视业务中,广告主投放意愿也明显降低。

来源:迪士尼财报、长桥海豚投研

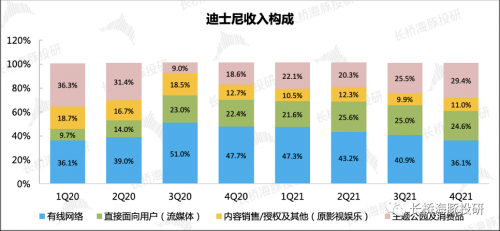

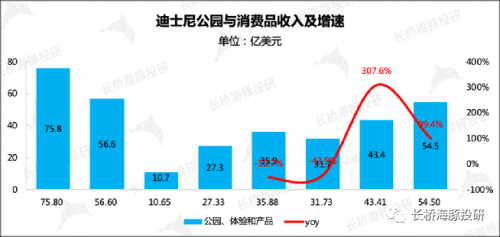

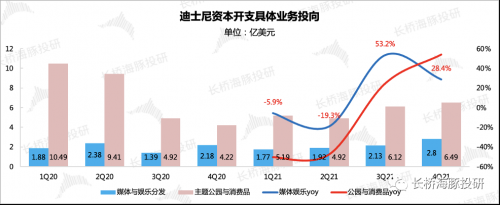

其他业务中,主题公园继续强势修复。其中美国本土收入由于去年基数较低,三季度末(日历年)加州、佛州疫情显著好转,迪士尼主题公园业务也迎来快速反弹,同比增长超270%。因此,本季度主题公园与消费品收入贡献继续大幅提升。

来源:迪士尼财报、长桥海豚投研

具体业务表现情况如下:

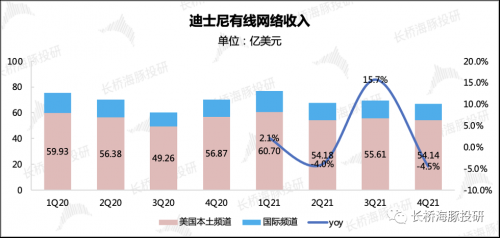

(1)有线网络业务

四季度实现收入67亿美元,同比下滑4.5%,市场原本预期同比低位增长。主要由于广播、有线电视的收入降低带来。拆分来看,美国本土频道和国际频道都同比下滑,但本土收入缺口在于广告收入的减少,国际频道则主要由于合作费收的不多。

有线网络被流媒体替代是行业发展的大趋势,不然迪士尼也不会重金挤入流媒体赛道了。未来这一块收入我们预计就算恢复到疫情前情况,整体下滑趋势不会改变。

来源:迪士尼财报、长桥海豚投研

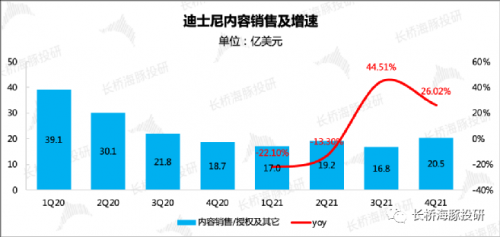

(2)内容版权销售(原主要为影视娱乐业务)

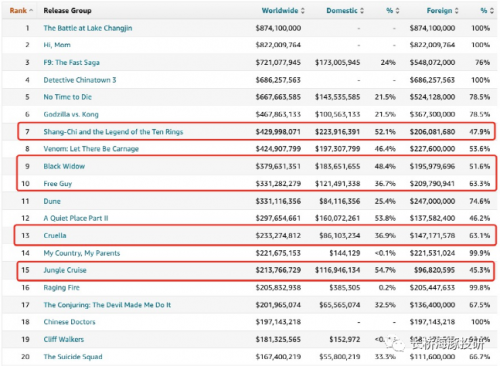

内容销售收入主要与当季迪士尼的电影发行表现,以及其他电视节目内容分发授权相关。四季度虽然迪士尼上映了好几部热片,但由于上映期间疫情反复,影院开放的也不多,因此影响了整体表现。

另外,今年其他电影公司也出了不少硬核大片,比如环球影业的《速度与激情9》、传奇影业的《哥斯拉大战金刚》等等。值得一提的是,今年中国电影表现非常不错,鉴于疫情控制效果较好,线下影院虽然未完全恢复放映节奏,但比海外地区报复性消费迹象非常明显。比如春节期间的热门影片《你好,李焕英》、《唐人街探案3》,以及近期火爆的《长津湖战役》等等。

海豚君在迪士尼的深度研究中就已提出,未来中国电影市场在全球的市占率将快速提升。因此迪士尼要跟上行业增长,必须要积极开拓中国市场。但四季度的《尚气》、《黑寡妇》均无缘中国市场,这给迪士尼还是压缩了不少潜在收入空间的。

来源:迪士尼财报、长桥海豚投研

来源:Boxofficemojo

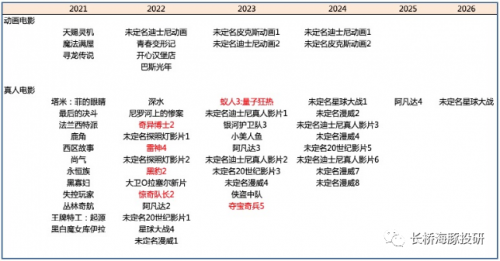

展望四季度及未来一年,迪士尼的储备还是比较多的,但大多数仍在制作阶段。而7、8月份疫情严重,影响了迪士尼的拍摄进度,不少IP大片都相比之前宣布的上线日期延期半年以上。比如《奇异博士2》、《雷神4》、《黑豹2》等等。下图为迪士尼电影Pipeline,标红的为存在延期情况。

来源:迪士尼官网、长桥海豚投研

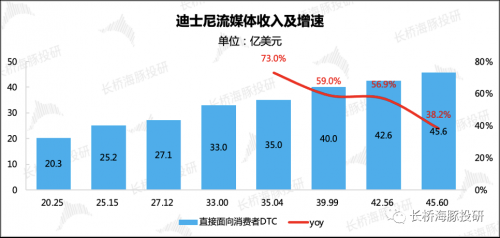

(3)流媒体业务

流媒体业务是目前主要支撑估值的核心逻辑。上季度因为Disney+超预期大增,对股价提振效果显著。但这次则恰恰相反,单季增长非常弱。虽然此前公司出来交流,给市场压过预期,但实际表现还是太拉垮了。作为一个刚刚推出一年的新平台,背后资本、品牌又非常硬,但这次的增长趋势并未完全显示出一个新兴平台的蓬勃之气。

来源:迪士尼官网、长桥海豚投研

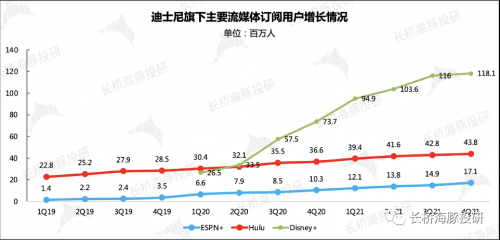

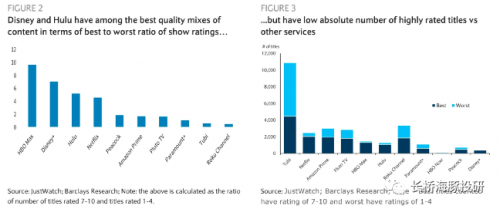

具体各平台的用户增长上,除了ESPN+稍稍高于市场预期外,Disney+、Hulu净增用户量均在预期之下。8月迪士尼在拉丁美洲推出独立的流媒体服务Star+,包含ESPN+、Hotstar的一些体育赛事内容。可能由于内容重合的原因,一定程度上减少了ESPN+、Disney+Hotstar的增量用户。

但如果与规模更大的同行Netflix对比来看,显然Netflix这个季度的表现更优异,尤其是非内容供应旺季的情况下。

来源:迪士尼财报、长桥海豚投研

来源:迪士尼财报、长桥海豚投研

通过对比,我们发现当下的Disney+等流媒体平台在内容供应上还明显落后,虽然迪士尼的制作水准位于全球前列,但做流媒体原创内容起点较晚,相比同行长年累积的作品,迪士尼暂时还有明显的差距,唯一有优势的地方在于优质作品占比较多,不像别的平台作品鱼龙混杂,参差不齐。

(4)主题公园与消费品

本季度主题公园与消费品业务的修复力度超出了市场的预期。实现收入55亿元,略高于市场预期的51亿元。

原本在7、8月份,加州、佛州的疫情有点严重,对主题公园客流量影响也会比较大。考虑到这方面因素,市场的预期也相对有所下调。但9月随着疫情的快速好转,人们对比主题公园游玩需求也迎来了强势反弹,迪士尼也适时的推出一些促销活动(如价格优惠的魔法钥匙年票、排队神器等)进一步刺激游客需求。

来源:迪士尼财报、长桥海豚投研

2、主题公园疫情后首次盈利转正,但其他业务利润率出现下滑

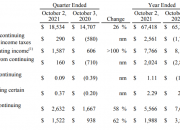

本季度主营业务经营利润实现15.87亿美元,在去年低基数下,同比增长162%。但如果对比二三季度绝对值情况,这次利润修复还是明显受到阻力了。

来源:迪士尼、长桥海豚投研

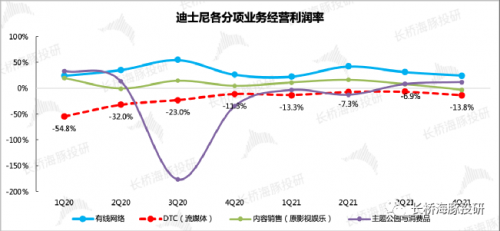

从各业务的获利情况来看,仅主题公园与消费品业务盈利能力明显回暖外,其他各业务的利润率水平都存在不同程度的削弱。此前一直维持逐季改善,利润率不断上抬的流媒体业务,本季度又转头向下。

来源:迪士尼财报、长桥海豚投研

获利能力下降主要有以下几个因素影响:

(1)传统有线业务中ABC和自有八大电视台的高投入和弱产出。这个季度,公司在电视内容上投入不小,并且为了宣传节目内容,花费了较多的营销支出。但电视台合作分发收入没有完全cover掉成本支出。

(2)流媒体业务端,主要受制于订阅用户的增长放缓。但内容投入则一直在进行中,因此拉低了整体毛利率水平。付费购买收入这个季度是要增长不少的,本季度《黑寡妇》、《丛林奇航》都采取了线上线下同时上映。第三方数据显示,主要光《黑寡妇》就有超300万人付费购买。去年仅一部《花木兰》上线付费。

(3)内容版权销售业务(原影视娱乐业务),本季度在收入端就是负增长的,主要受疫情影响,线下影院开放较少。另外,《尚气》、《黑寡妇》等漫威大片无缘中国市场,也影响了本季度的潜在影视收入空间。

长桥海豚君认为,由于竞争加剧,未来迪士尼在成本费用端的投入也不会小。当前资本投入还未完全恢复至疫情前水平,不少项目因为线下拍摄进度受限影响较大,也被延后或暂时被砍掉了。但后续随着疫苗、口服特效药的优化推广,迪士尼的成本端投入必会再次加速。

来源:迪士尼财报、长桥海豚投研

而收入端,由于占比较大的主题公园、有线电视业务均属于成熟期业务,因此要靠它们的增长来覆盖住成本并不实际。但短期内流媒体的竞争还在加剧,在内容缺位下,迪士尼采取的策略就是不断推出促销活动来吸引用户付费(比如近期推出的11月8~11月14日期间,Disney+价格从7.99美元优惠至1.99美元),但这只能起到暂时缓解用户大幅流失的作用,长期的消费粘性仍然要靠不断的优质内容供应。

因此,从利润端来看,未来的压力还将继续变大。

不过,作为在慢慢转型的迪士尼来说,追踪它的核心指标,短期仍然重点关注流媒体的用户增长。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:长桥海豚君

甘公网安备 62010502000332号

甘公网安备 62010502000332号