栏目导航

栏目导航

与上个月Netflix高调交出的Q3财报不同,本月10日,华特迪士尼公布的第四季度财报并未向市场传达出积极的信号。

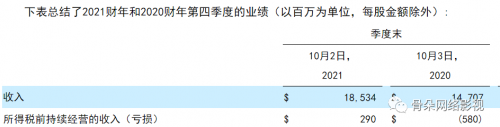

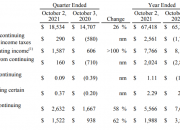

财报显示,截至2021年10月2日,迪士尼Q4共计营收185.34亿美元,较去年同比增长26%,低于市场预期的187.92亿美元。让市场失望的,除了不及预期的总收益外,迪士尼全力打造的、正处于用户增长期的流媒体平台Disney+ 210万的用户增长量也低于市场预期。

作为疫情期间代替乐园和影院业务成为迪士尼的“中流砥柱”的Disney+,上线仅两年就面临用户增速下滑,对比隔壁Netflix 438万的净新增用户数,这轮流媒体用户争夺战中,Disney+无疑处于下风。

Disney+用户订阅量下滑的影响立刻反应在了股价上,财报发布后,当日迪士尼盘后股价下跌 5%,11月11日收跌时扩大到7%。对于Disney+用户增速放缓引发的市场担忧,迪士尼首席执行官Bob Chapek表示,股东们不应过多关注Disney+的季度间增长疲软,而是应当关注长期的表现,且对2024财年Disney+订阅用户数量达到2.3亿至2.6亿,实现盈亏平衡充满信心。

前有Netflix大军压阵,后有Apple TV+、HBO Max等对手围追堵截,用户增长空间在几大流媒体平台的瓜分下似乎已经到了“天花板”;随着线下娱乐的不断恢复,“宅经济”的红利似乎也到了头……危机重重的Disney+如何自救?

疫情政策放松,线下娱乐复苏

整个Q4财报中,最为喜人的消息或许就是迪士尼线下乐园业务正在逐步恢复至疫情前水平。

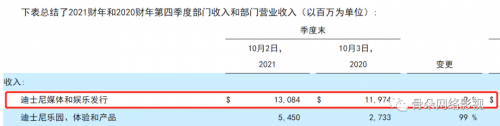

财报信息显示,迪士尼Q4乐园、体验和产品业务共计营收54.5亿美元,较上年同期的27.33亿美元同比增长99%,高于市场期待的52亿美元,经营利润达到6.4亿美元。

考虑到2020年正是全球线下娱乐产业受疫情影响最为严重的时期,对比去年99%的增长虽然看起来十分振奋人心,主要原因还是在于去年迪士尼乐园营收板块基数实在太低。不过,对比截止至2019年12月财报数据中73.96亿美元的营收数据,线下乐园业务今年Q4的表现也大致达到了巅峰时期的70%,基本恢复了疫情前的正常收入水平。

本次披露的财报数据是迪士尼线下乐园自上一季度疫情恢复以来首次实现正营业收入,这与迪士尼疫情闭园期间并未停止推出新的线下服务、产品有关。如今年8月推出的新会员吸引计划Magic Key以及全新的服务应用程序Disney Genie;此外,迪士尼仍在持续打造乐园内的新景点,包括未来世界(EPCOT)的“料理鼠王:大冒险”、新主题餐厅SPACE 220,以及将在下月上线的室内过山车“银河护卫队:银河倒带”和银河星际巡洋舰体验。据悉,该项目已经开启预售,前4个月的航程体验已全部售罄。

迪士尼首席财务官Christine McCarthy表示,随着大部分地区乐园的重新开放,以及迪士尼在疫情期间完成的技术、设备升级,主题乐园利润率还将会持续提高。

另一方面,去年同样受到疫情影响的内容销售与授权业务营收,也随着部分影院的逐渐开放而从18.7亿美元增长到了20.5亿美元,同比增长9%。对于这部分业务,在经历了今年7月因线上线下同步发行电影《黑寡妇》而与演员斯嘉丽·约翰逊对簿公堂后,迪士尼虽对2021年剩余影片采取影院独发模式,却仍旧没有放弃“灵活”的发行模式。

迪士尼首席执行官Bob Chapek在财报电话会上表示,迪士尼将不会像过去那样提前宣布影片,为了做出更精准的发行决策,迪士尼将会以周为频率关注市场变化。虽然今年暑期《失控玩家》亮眼的影院票房表现令迪士尼承诺,今后不会采取线上线下同步发行的政策,但影片的影院窗口期却能够随迪士尼需求调整。譬如为保证喜剧动画电影《魔法满屋》能在今年圣诞前夕登陆Disney+,该影片影院窗口期并未达到平时的45天,仅为30天。

值得注意的是,虽然今夏《失控玩家》《黑寡妇》等大片都取得了不错的票房成绩,但内容销售与授权业务板块在迪士尼总体财报中仅占11%。

可以看到,不论是院线电影为流媒体“让路”,还是占比越来越低的版权业务,都显示出迪士尼不断在流媒体押宝的决心。

Disney+:用户增量放缓,内容成本居高不下

与迪士尼的决心形成鲜明对比的,是媒体与娱乐分发业务板块下降了近四成的经营利润。

由财报可知,本季度迪士尼媒体和娱乐业务营收为130.84亿美元,上年同期119.74亿美元,同比增长9%,然而该板块的经营利润却从15.5亿美元下降到了9.47亿美元。

经营利润的下降与流媒体业务在整体媒体和娱乐营收业务中的占比不断提升有很大关系。财报数据显示,迪士尼Q4流媒体营收同比增长38%,达到45.6亿美元;同时,其运营亏损从 3.7亿美元增长至6.3亿美元,同比增长68%。

这部分亏损,来自于迪士尼全流媒体平台内容制作、市场营销与技术等方面不断增加的费用支出,和本季度明显下降的用户增速以及不尽如人意的流媒体收入。

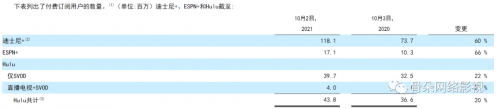

虽然在今年9月,迪士尼就曾对外透露过第四季度的用户增长压力,市场预期增量也随之由940万下调至200-350万,然而本季度堪堪够着及格线、仅210万的增量还是令分析师和股东们十分意外。

据财报信息反映,本季度Disney+的用户增量主要来自于《黑寡妇》《丛林巡航》两部作品,对比Netflix以《鱿鱼游戏》为代表的亚太地区新作对用户的拉新作用,迪士尼以自有IP为主要吸引内容的打法相对来说表现平平。

至于原因,研究公司MoffettNathanson的分析师认为,迪士尼围绕经典IP的内容策略,不足以触及某一特定群体用户——那些没有小孩的家庭。报告指出:“我们认为,Disney+在美国的认知度得分几乎是同类中最高的,但却未能渗透到50岁以上的老年家庭人口中。这些家庭不一定会有被迪士尼内容吸引的小孩子,也不一定会成为漫威、皮克斯或星球大战内容的超级粉丝。”

同时,财报显示,Disney+的月平均用户收入由4.52美元下降至4.12美元,这一现象与Disney+Hotstar的组合订阅用户增加有关。去年4月,原本属于20世纪福克斯旗下的流媒体平台Hotstar(2019年迪士尼收购福克斯后归属迪士尼)以Disney+Hotstar的模式在印度推出,随后又在印尼、马来西亚和泰国上线。该流媒体的用户订阅量和用户收入也被一并计入Disney+中,只是这些国家的Disney+Hotstar用户,人均月消费明显低于欧美市场,因而拉低了Disney+的整体平均用户收入。

借Hotstar原有的体育内容打开亚太地区市场对于迪士尼来说并非错误策略,只是目前在内容供量不足的情况下,扩大用户量与增量市场较低的消费欲望间依然存在着矛盾。

拿什么拯救Disney+?

增加内容投入并非朝夕之间的事,因而,在目前迪士尼在流媒体领域尚不能达到如Netflix一般的自制能力时,只能依靠不断推出优惠政策来吸引用户。

11月8日迪士尼宣布,为庆祝Disney+上线两周年,限时推出会员促销服务,11月12日-14日期间新老用户均可享受月1.99美元/月的优惠订阅价格。对比Netflix普通会员13.99美元、高级会员17.99美元的价格,Disney+无疑更具吸引力。

在打低价促销牌的同时,Disney+也没有停止在内容方面的继续投入。欧美地区的用户增量逐渐到顶后,Netflix开始在亚太地区进行内容布局,并取得了十分亮眼的成绩。Disney+虽然在亚太地区失了先手,也在今年开始奋起直追。

今年8月12日,迪士尼在公开Q3财报的同时宣布Disney+将于11月正式登陆韩国、中国香港和中国台湾。据分析公司 Media Partners Asia(后简称为MPA)预测,到2022年底,Disney+将在这三个市场获得近500万的订阅用户,年收入达3.3亿美元。

据MPA负责人称,Disney+在大规模地对日韩的优质故事内容进行投资。今年10月,迪士尼召开亚太区内容发布会,公布了18部为亚太地区观众打造的原创作品,其中包括韩国国民级综艺《Running Man》的外传《Running Man 向前冲》、韩国知名演员丁海寅与BLACKPINK成员金智秀共同主演的电视剧《雪滴花》、与日本TBS电视台合作的《东京移动急救室》、演员陈柏霖的复出之作《正义的算法》以及与制片人于正联合打造的美食喜剧《珍馐记》。

为了让Disney+顺利“入驻”亚太地区,迪士尼宣布将于10月1日关闭东南亚和中国香港的18个电视频道。宣布关闭的声明中,迪士尼明确表示:“作为华特迪士尼公司转向D2C优先模式并进一步发展我们的流媒体服务的全球努力的一部分,迪士尼正在整合在东南亚和香港的媒体网络业务。”

此外,借助其原有的IP优势,迪士尼也没有放弃追赶元宇宙大潮。迪士尼前数字业务执行副总裁Tilak Mandadi于去年在招聘平台领英上写道,要将“现实世界和数字世界汇聚在一起”创建一个元宇宙主题公园;而首席执行官Bob Chapek也在电话会上表示,华特迪士尼集团正将技术引进到虚拟世界,准备进入元宇宙,未来会将“元宇宙”作为流媒体视频服务平台Disney+的延伸——通过 “三维画布”来讲述新类型的故事。

由迪士尼的一系列大动作看来,未来迪士尼在内容方面投入的成本将会越来越多,且短时间内无法达到盈亏平衡,电话会上2022财年将会达到Disney+亏损峰值的说法也有迹可循。只是,在各大流平台都不断增加内容投入的现状下,Disney+想要实现2024财年达到盈亏平衡的目标,还得视能否成功打造出爆款内容而定。

本文来自微信公众号 “骨朵网络影视”(ID:guduowlj),作者:绯飞

甘公网安备 62010502000332号

甘公网安备 62010502000332号