栏目导航

栏目导航

2020年日本影像软件市场规模达6874亿日元,同比增长21.9%。其中,付费视频配信市场规模占比过半,达3973亿日元,已远超光盘销售市场规模。

(图1.为影像市场规模推移,深蓝色为收费视频,桃色为租赁,褐色为光盘销售)

而在付费观看的影像类别方面,“海外电影”(49.0%)、“日本电影”(48.4%)、“日本动画”(44.7%)排在了前3位。且在观众数量上,“日本动画”排在首位,系列作品也很多,在观看时间上动画似乎更占优势。

同时,据GEM Partners发布的《定额制视频配信服务观众数排行榜2021年上半年总结》,2021年上半年最受日本国内欢迎的配信内容前10名中有8个、前20名中有16个是动画,动画席卷了排行榜。

(图2.动画影像配信销售额,出处:日本动画协会独立调查)

自2019年起,动画配信销售额已经反超光盘销售额,加上疫情长期化及宅家消费需求的不断增长,动画影像配信销售额从2019年的685亿日元急速增长到2020年的930亿日元,同比增长126.3%。虽然TV市场也有所回暖,但从整体发展趋势来看,动画的收视窗口已经大幅倾斜到配信平台上来。

(图3. 出处《视频配信事业调查报告2021》)

从[图1]中日本影像软件市场规模推移来看,付费视频配信市场自2015年开始保持高速增长,从[图2]来看,动画影像配信销售额之一保持较稳定的增长趋势,2017年开始增长幅度有明显提升。与[图3]的日本视频网络配信发展大事件基本保持了吻合。

2015年两大配信平台Netflix和Amazon Prime Video在日本上线,打响了外资与本土配信平台抢占市场大战。近五年来,日本配信市场的快速发展,一方面得益于多方外资大型平台的入驻,加速市场良性竞争,优化服务内容,另一方面,5G的普及和疫情带来的宅家需求攀升,人们生活方式的变化,也加速了付费视频配信市场的发展。

其中,在日本拥有广泛观众基础的动画对于各壮大发展中的配信服务公司来说都是十分具有吸引力与竞争力的内容。配信平台获得动画作品的模式大致分为以下几种:①以先行配信等有利条件获得作品;②买断作品的配信权;③以购买配信权为前提,推进企划和制作;④出资全部或相当比例制作作品。可以发现,配信平台的动画内容不局限于TV 动画新番,老番和剧场版动画,还有许多平台投资的原创动画,各平台打起了独家配信、抢先配信大战。

比如今年6月,受疫情影响,东宝中止了《想哭的我戴上了猫的面具》的上映,于是Netflix拿到了全球独家发布权。8月,《新福音战士剧场版:||》在Amazon Prime Video独家配信,尽管上映延期和剧场营业受到限制,但本片在日本国内的票房收入突破了102亿日元,上映结束后不久便快速发布了独家配信,甚至早于大碟发售。这在日本动画收视窗口的发展历程中也是十分重要的一步。

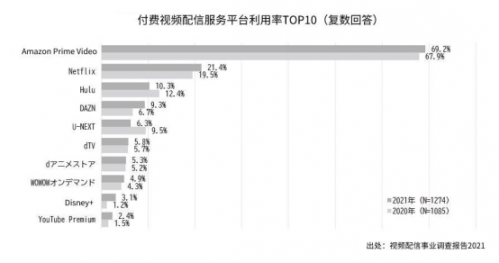

(图4.付费视频配信服务平台利用率TOP10)

根据Impress综合研究所发布的《视频配信事业调查报告2021》,在日本的付费视频配信服务使用率来看,Amazon Prime Video占据近7成份额,用户数量也遥遥领先,其次是Netflix及Hulu。

从上图来看,虽然几乎各配信平台的用户数量都有所增长,但主攻动画配信的dアニメストア(d动画商城)用户增长率却停留在了0.1%,而其他平台的增长率在2%左右。

此外,从被外资企业独占鳌头的日本付费视频配信服务中杀出重围的本土平台中,日本电视台旗下的Hulu以及2020年从软银手中接过アニメ放題(动画随便看)的U-NEXT,在该调查中也显示出利用率同比下降趋势。

由于定额制配信服务较多,而横断型的视听环境也正在形成中,因此将动画内容特殊化对待的配信服务将如存续值得关注。

外资与本土配信平台

先来看看外资配信平台在动画配信方面有哪些动作。Netflix在2015年登陆日本,2017年在日本成立动画创意团队,2018年左右开始积极制作高度独占性的 “Netflix原创动画”,其数量在2020年达到20支,2021年将达到40支。用户数截至2021年10月,为600万人。

虽然最初的“Netflix原创动画”以购买配信权为主,但Netflix不止步于此,积极与制作公司、创作者加深合作关系,投资动画制作和配信。

2018年与Production I.G、骨头社合作,2019年与ANIMA、Sublimation、david production合作,2020年宣布与NAZ、Science SARU、MAPPA、Studio Mir Co合作。同时,与CLAMP、树林伸、太田垣康男、乙一、冲方丁、山崎麻里等作家、漫画家建立合作关系。

今年9月,在东京都内设置了与外部合作伙伴的据点“Netflix动画•创作者•根据地”。Netflix和动画的关系,并不是单纯的购买作品,而是积极产出。据发表,Netflix每年有超过1亿用户收看日本动画。

11月9日,Netflix Festival Japan 2021活动上发表,会继续注力动画,其中动画《漂流家园》将作为重点企划。

当天公布的全球独家发布日本动画作品还有《JOJO的奇妙冒险石之海》《狂赌之渊·双》《BEASTERS 新章》《TIGER&BUNNY2》以及《名侦探柯南》外传《犯人犯泽先生》《零的日常》等,另外《七大罪 怨嗟的爱丁堡》也将作为Netflix电影制作。迄今为止,系列动画占据了大半Netflix原创动画,今后或将增加长篇动画制作。

而积极开展原创作品是外资配信平台登陆日本后的一个发展趋势。通过原创作品吸引观众进而转化为平台会员,以及通过“在其他地方看不到”的作品推进订阅视频点播(SVOD)服务。

Netflix在动画中的成功也促使了其竞争对手的加入。2020年才上线日本版的Disney+也在积极推进原创动画事业。以人气科幻电影系列《星球大战》为题材,邀请日本7家动画工作室(神风动画、Kinema Citrus、Science SARU、GENO Studio、Studio Colorido、TRIGGER、Production I.G)以日本动画风格制作了原创短篇《星球大战:幻象》,并在全球发布宣传。

10月14日,华特迪士尼公司在“APAC Content Showcase 2021”上介绍了今后预定发布的Disney+新作阵容,其中日本动画方面,有在全球都大受欢迎的《黑岩射手/BLACK★ROCK SHOTER》新作《黑岩★★射手 DAWN FALL》,少年JUMP+的人气作品《夏日重现》,《四叠半神话大系》的续篇《四叠半时光机》等。

另一方面,Netflix的对手Amazon Prime Video在投资原创动画方面似乎并不积极。不过,8月拿到《新福音战士剧场版:||》全球独家配信权,并早于大碟上线这一操作带来的冲击不小。

Amazon Prime Video的优势及庞大的用户群体来源于Amazon平台通用的Prime会员,Prime会员每月以500日元的低价便可享受包括Prime Video、Prime Music、Amazon Photos、免费配送、AmazonFresh等众多服务。在Amazon Prime Video上可以收看包括Amazon原创热门综艺《ドキュメンタル》在内的众多影视节目,还可以选择Prime Video频道,可租借、购买最新作品。虽然截止到2021年10月,Amazon Prime Video的会员数为1460万人,但其中并不全是纯粹的配信平台会员。

在内容方向上,考虑到Amazon在全球广泛的用户群体,Amazon Prime Video的内容是非常综合性的,且有大半内容为购买已经流行的作品,根据作品的票房、收视率来购入。

剩下的一半内容也是致力于原创,特别是在综艺方向取得成功,松本人志的综艺《HITOSHI MATSUMOTOPresentsドキュメンタル》大受欢迎,成为平台的王牌节目。但是在动画内容方面,相较于dアニメストア(d动画商城)和U-NEXT则数量较少。

而在日本本土配信平台方面,2020年U-NEXT从软银手中接过了アニメ放題,今年还成立了动画book事业本部,开始强化动画编辑事业。根据GEM Partners的2021年1月度调查,U-NEXT在包括动画专门服务在内的定额制服务(SVOD)中,拿到了动画作品数第1位的成绩。

截至2021年8月末,付费用户238万5000人,同比增长18%。U-NEXT的会员数在过去的2年间增加了约2.5倍,而动画的观众数在同一期间增加了约5倍,增长速度超过了整体。同时,观看动画的会员用户占全体会员的6成,是受到很多观众支持的主流类型。因此,U-NEXT正在进一步强化动画内容,着重与其他平台的差异化发展,在独家先行配信方面积极发力。

当然也有与外资大型配信平台积极寻求合作的本土平台。9月,富士电视台深夜动画档+Ultra和美国大型付费动画视频网站 Crunchyroll达成合作,宣布成立新的共同制作体制,双方制作的作品将通过SlowCurve进行宣传。一方面富士电视台通过共同出资来降低风险和扩大事业,而Crunchyroll则可以拿到更多、更广泛的强大企划,形成了互补合作关系。

3家公司将在2022年4月以后进行共同企划。+Ultra预计将于4月以后推出原创动画《エスタブライフ》,以及漫画家贰瓶勉和动画制作公司Polygon Pictures的新企划。

在制作出资方面落后于外资企业的本土配信企业,今后能参与多少动画企划、制作,在配信业务巨大化的过程中成为焦点。

此外值得一提的是,8月索尼完成了对Crunchyroll的全部收购。目前Crunchyroll的注册用户已超1亿2000万人,订购定额制视频配信服务的用户超500万人,拥有庞大粉丝基础。

对于索尼集团来说,这是关系到业务强化的收购,但对动画业界来说也出现了担忧。到2010年中期为止,北美的日本动漫市场主要有Funimation、Crunchyroll、Aniplex等3家公司。但是,2017年索尼集团收购了Funimation,并与Aniplex的海外事业合并。再加上此次收购Crunchyroll,北美动画市场成了索尼集团的寡头垄断状态。

日本动画企业的海外事业,主要收益来源于北美和中国的授权销售。此番操作,或许会导致销售价格的下降,对其他企业来说影响很大。

急速扩大的配信市场与收益减少的动画制作公司

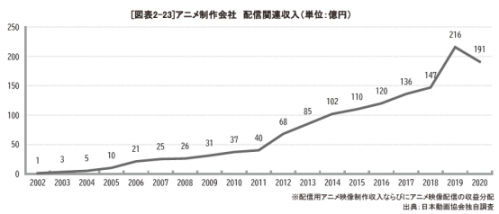

(图5.动画制作公司 配信相关收入)

广义的配信市场在急速扩大,各配信平台的收入也随之增长,但但动画制作公司似乎并未因此受惠,2020的收入同比出现下降,仅为191亿日元,而2019年为216亿日元。

一方面配信平台与制作公司的收入模式不相同,网络配信平台的收入来源主要是付费和广告,通过向用户收取订阅费用盈利或植入广告盈利,主要有PPV(按次付费点播)、TVOD(按次付费限时点播)、SVOD(定额制)、AVOD(广告型视频点播,通过看广告获取免费观看服务)、EST(按次付费下载)这几种。

而制作公司在网络配信事业上的收益主要依靠售卖作品,根据《日本动画产业报告2021》提供的数据推测,动画制作公司收益下降的主要因素有三。

一是受疫情影响,动画作品的制作、交付、播放均出现延期,2020年TV 动画作品数量也减少了24部,这是导致新作配信销售额减少的直接原因。

二是可能很多外资配信公司以买断作品或是即便作品视听次数增加也难以产生版权使用费的合同条件购买作品。也就是说,虽然宅家消费激增,旧动画作品视听次数增长,但在这样的合同形式下,大半的销售额仅来源于出售作品时,因此即便制作公司保有了配信权,也很难从中获利。今后随着各配信公司资源逐渐整合后,作品购买需求下降,那么将出现同DVD泡沫一样的结局。

(上图为2021年上半年各视频 网站定额制视频配信内容TOP10)

三是配信平台购买原创作品的操作或将告一段落。根据GEM Partners发布的《定额制视频配信服务观众数排行榜2021年上半年总结》,各平台进入排名前十的动画作品几乎见不到原创作品,都是以电视播放过的动画作品为中心。原创作品对平台用户增长的贡献力尚不明确。今后“原创泡沫”或许会有所沉寂。

本文来自微信公众号 “三文娱”(ID:hi3wyu),作者:トトロ

甘公网安备 62010502000332号

甘公网安备 62010502000332号