栏目导航

栏目导航

11月24日,迪士尼发布了2021财年年度报告(截至10月2日)。

相比此前的季报,年报多披露了一些信息,比如股权投资与内容投资,记者将结合加以解读。

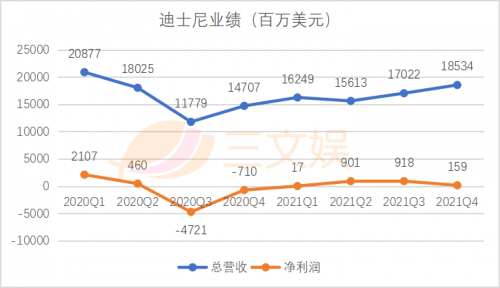

2021财年全年,迪士尼营收674.18亿美元,同比增长3%;净利润19.95亿美元,同比扭亏为盈。

其中,媒体与授权业务的收入为508.66亿美元,乐园与衍生品业务的收入为165.52亿美元。

在年报中,迪士尼预计,2022财年在“制作和授权内容,包括体育赛事转播权”上的支出将高达330亿美元,比2021财年高出约80亿美元。

2022财年,迪士尼投入制作的原创内容将包括60部真人秀(unscripted)、30部喜剧(comedy)、25部戏剧(drama)、15部纪录片、5部电视电影以及数量众多的特辑或短片。

经过近百年的积累,迪士尼的片库中仅电影内容就有4900部实拍电影和400部动画电影。

我们还是先看看迪士尼两大业务板块的情况。

媒体与授权:订阅用户增长疲软,ARPU下滑

2021财年(2020年10月4日-2021年10月2日),相比于此前财年,迪士尼在财报上有所调整,将原来流媒体和国际业务、乐园与衍生品、影视娱乐、媒体网络四项业务重新组合,划分为流媒体与授权、乐园与衍生品两个部门,分别展示营收。

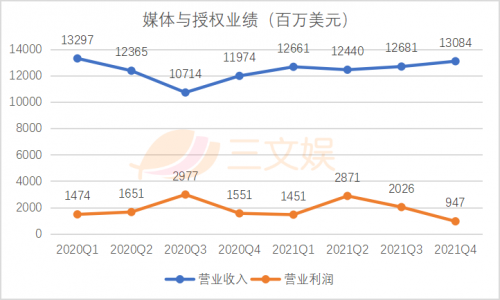

迪士尼的媒体与授权部门,囊括了流媒体、电视网络、内容发行与授权三类业务。该部门全年营收508.66亿美元,同比增长5%;营业利润为72.95亿美元,同比下滑5%。

从2020年起,流媒体业务就被迪士尼视为公司业务的核心。

2021财年,流媒体全年营收163.19亿美元,同比增长55%;营业利润亏损16.79亿美元,相比去年亏损收窄42%。这表明,流媒体业务的确有所增长,但仍然处于烧钱的阶段。

截至10月2日,迪士尼旗下三大流媒体平台Disney+、ESPN+、Hulu的付费订阅会员数分别达1.181亿、1710万、4380万,同比上一财年增长60%、66%、20%。

Disney+上线整整两年,经过第一年的野蛮扩张之后,订阅用户的增长速度明显放缓。2020财年,Disney+用户数量实现了从0到7370万的突破,而2021财年,全年用户净增长数量仅为4440万。

到了第四季度,Disney+在用户拉新方面的疲态愈发明显,单季用户数量仅增加210万,而其最大的竞争对手Netflix在截至9月30日的第三季度,订阅用户增长了440万,达到2.14亿。

第四季度用户增长不及预期,主要归咎于Disney+ Hotstar订阅用户的下滑。除去该部分用户的影响,第四季度Disney+的订阅用户增长400万左右。

Disney+ Hotstar 是迪士尼印度子公司运营的流媒体平台,由Disney+和Hotstar合并而成,后者原来是福克斯在印度经营的流媒体平台。

迪士尼CFO透露,Disney+Hostar占Disney+全球订阅用户总数的比例从2020财年第四季度的四分之一增长至37%。

由于印度地区定价更低,该项业务也拉低了Disney+的全球ARPU(单个用户每月收入)。第四季度,全球ARPU为4.12美元,同比去年下滑9%。

体育垂类流媒体平台ESPN+的订阅用户数在2021财年也取得不错的增长——66%,甚至略高于Disney+的增长幅度。

Bob称,这主要得益于去年签订的7项体育转播权协议。这7项协议都同时包括了ESPN电视和ESPN+的播放权。

例如,迪士尼与美国职业橄榄球大联盟(NFL)签订了10年的转播权协议,将于2023年生效。

迪士尼的电视网络业务包含ABC、Star、ESPN等,全年营收280.93亿美元,同比增长2%;营业利润84亿美元,同比下滑11%。

迪士尼的内容发行与授权业务的颓势最为明显。全年营收73.46亿美元,同比去年下降33%,营业利润仅5.67亿美元,同比下滑51%;第四季度单季该业务直接亏损6500万美元。

一方面,虽然院线重新开放,但恢复长期而缓慢,同时因疫情积压的内容陆续重新投入制作和上映,不得不付出更多的成本。

另一方面,本财年依然缺乏爆款内容,向第三方授权取得的收入亦有所下滑。

乐园与衍生品:乐园亏损扩大,衍生品增收

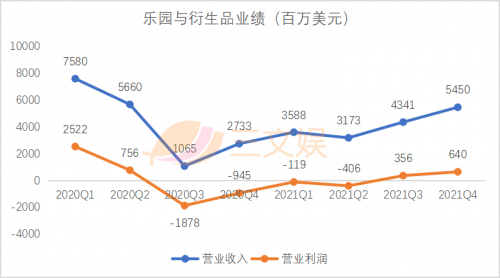

2020财年,迪士尼的乐园和衍生品业务遭到疫情暴击,2021财年第三季度以来,开始缓慢复苏。该业务全年营收165.52亿美元,同比下滑2.8%;营业利润4.71亿美元,同比增长3.5%。

乐园与衍生品部门包含迪士尼乐园体验、消费品两个细分业务。

迪士尼乐园全年营收112.12亿美元,同比下滑8.4%,占据乐园与衍生品整个部门营收的三分之二;营业亏损达22.13亿美元,去年亏损16.96亿美元,亏损进一步加大。一方面,是由于园区内客流量不及从前,另一方面,也是本财年开业天数缩短造成的。

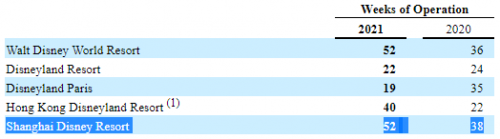

迪士尼有5座乐园(包括佛罗里达Walt Disney World Resort、加利福尼亚Disneyland Resort、巴黎迪士尼、香港迪士尼和上海迪士尼,东京迪士尼为授权)。

2021财年,佛罗里达和上海两座迪士尼乐园开业52周,香港迪士尼营业40周,佛罗里达和巴黎的迪士尼则分别只营业22周与19周。

在临时闭园成为常态和客流量不及从前的当下,迪士尼乐园也在想办法重新获客。

例如,8月,加州迪士尼推出了新的年票会员计划Magic Key,并在两个月之内售罄,该园区40%的销售额都来自这些新的年票会员持有者;佛罗里达迪士尼推出了一款全方位的手机应用程序Disney Genie,可以浏览园区内的所有项目情况,从而减少排队的时间。

据Bob透露,这一应用程序将很快在所有迪士尼乐园中推广。

不过,即便是上海迪士尼,暂时也还没有实现盈亏平衡。上海迪士尼的递延净运营亏损为1亿美元。

2020财年,迪士尼乐园业务净运营亏损7亿美元,2021财年扩大至10亿美元。

2021财年,迪士尼乐园的游客客流和酒店入住率相比上一年度都不算特别理想。

迪士尼乐园客流与酒店入住数据

衍生品业务一定程度上弥补了迪士尼乐园的亏损,全年营收53.40亿元,同比去年增长11%,实现营业利润26.84亿元,同比增长25%。

这主要得益于本财年销售渠道的拓展。一方面,迪士尼将重心更多地放在shopDisney的电商平台上,另一方面,也寻求与强有力的零售商合作,比如美国第二大零售企业塔吉特。

迪士尼没有放弃自己的线下零售店。截至10月2日,迪士尼在日本、北美、欧洲和中国,各有大约40家、20家、15家和2家商店,都以“Disney Store”为名,位于核心商圈或一线购物中心。

内容支出250亿美元,投资公司有赢有亏

2021财年,迪士尼在内容上的支出大约250亿美元。下一年度将增加至330亿美元。

从迪士尼披露的内容合约构成,我们可以大致看到它的内容开支主要是花在购买体育赛事转播权。

迪士尼列出的内容支出合约金额

迪士尼已经签署合约的内容支出,体育节目金额703.96亿美元,其他影视节目金额69.58亿美元,其他合约金额128.54亿美元。

这里的体育节目,包括迪士尼与美国职业橄榄球大联盟(NFL)、美国职业篮球赛(NBA)、美国职业冰球联赛(NHL)、终极格斗冠军赛(UFC)、美国职业棒球大联盟(MLB)等等体育赛事联盟的转播合约。

这里的“其他合约”,包括迪士尼与演员、制作人、电视广播机构、邮船等的合约。

在对外股权投资并购上,迪士尼多年来都是动作频频。

比如三文娱介绍过的面向创业公司的孵化业务迪士尼加速器(Disney accelerator),布局未来科技与娱乐,回顾:迪士尼又投资了8家公司

深谙“entertainment”这一词机理的迪士尼,自然不会只是着眼于“未来”。

当下赚钱的行当,迪士尼不会错过。比如早在2015年它就花费2.5亿美元投资了体育博彩公司DraftKings。

DraftKings的业务,以Casino和Bet Online著称(美国有14个州的线上体育博彩是合法的)。

不过,由于来自FanDuel、Fanatics等对手的竞争加剧,DraftKings今年的发展不如人意。

2021财年,迪士尼在DraftKings的投资带来亏损1.11亿美元,上一年是盈利9.73亿美元。

迪士尼在fuboTV的投资,倒是随着流媒体领域的欣欣向荣而在2021财年盈利1.86亿美元。

在电话会议上,迪士尼CEO Bob Chapek还首次向股东展露了公司对元宇宙的兴趣。

他认为,迪士尼在利用科技提升娱乐体验方面有着悠久的历史,例如,公司开创性地开发和使用了音频动画技术,开发了第一部带有同步声音的动画片《汽船威利》(Steamboat Willie);2005年,迪士尼也是第一家在iPod上发布下载内容的公司;皮克斯也是电脑动画的先驱等等。

Bob称:“迪士尼迄今为止的努力只是一个序幕,我们将能够更紧密地连接实体世界和数字世界,允许在迪士尼的元宇宙中无边界地讲故事……展望下一个前沿领域,鉴于我们独特的品牌组合、授权、实体和数字体验以及全球覆盖程度,我们看到了无限的潜力。”

本文来自微信公众号 “三文娱”(ID:hi3wyu),作者:三文娱

甘公网安备 62010502000332号

甘公网安备 62010502000332号