栏目导航

栏目导航

在扭亏路上持续挣扎的爱奇艺,这一次将大刀挥向了员工。

12月1日,爱奇艺传出大规模裁员的消息:裁员的比例在20%—40%。按照2020年底的7721名员工数量来计算,爱奇艺将裁掉1544—3088名员工。

爱奇艺不仅背靠大厂百度,也是三家长视频平台中唯一一家上市公司,拥有更便利、更便宜的融资渠道:不到六年的时间,融资净额超过500亿元,加上月活远超优酷,为何抛出如此大规模裁员的手段?

本文将尽可能完整呈现爱奇艺当下的状况、面临的财务压力以及分析爱奇艺是如何走到这一步的。

01 裁员:不得不使用的手段

综合多家媒体消息,爱奇艺这一轮裁员的特点有:

1、规模大。20%—40%的裁员幅度,被老员工称为“史上规模最大的一次裁员”,春节前后还会有不少人被裁掉离开,这会长期持续。

2、花钱部门裁得多,花钱少的部门相对少。比如市场、投放、渠道合作等,裁员比例都在30%以上,最多的能到50%。

3、被裁的包括一些没过试用期的,也包括司龄长、年龄大、薪水高的。

4、业务线收缩,爱奇艺研究院、爱奇艺游戏中心等部门几乎全员被裁,短视频产品随刻会和其他产品合并。

连内容部门也没逃过此劫,很多工作室都没有了。此外,财经报道,爱奇艺已经开始对外出租空出来的办公楼层。

开源与节流,显然后者更容易、更立竿见影。爱奇艺迈出这一步是能成功降本增效,还是意味着就此掉队,还要等时间的验证。但确定的是,资本市场对于爱奇艺亏损多年后的自救没有积极的反应,盘中股价创出历史新低5.6美元,收盘下跌9.46%。

实际上,除了刚上市那三个月,爱奇艺股价表现不错,其他时间都不受资本青睐。

尤其是今年中概股受挫,爱奇艺更是接连创出新低。今年10月,爱奇艺还传出最快年底回港上市的消息,这一波裁员,说是为了拿出更好看的数据,顺利在港上市也合情合理。

对爱奇艺而言,最根本的原因是在持续亏损有望扭转局面时,盈利工具被“没收”。

近几年,短视频因其更符合快节奏社会生活中,休闲时间的碎片化特性大火,没有铺垫单刀直入的“土”“幽默”“俗”“潮”都更直接地刺激着人的多巴胺,也满足着人的惰性。

行业内,爱优腾之间缠斗多年,外部又有短视频的压制。除了2020年,爱奇艺的亏损额一直呈扩大态势。

不过,凭借爆款剧集如《延禧攻略》《沉默的真相》《隐秘的角落》,会员涨价,以及探索出来的超前点播模式,爱奇艺的净亏损率在降低,也就是说距离盈亏平衡越来越近。

今年以来,先是从氪金能力强的粉圈处赚钱的自制选秀综艺被叫停,后是超前点播因侵害消费者利益被点名,各家纷纷表示取消超前点播,而对长视频平台来说,这是两把赚钱利器。

在当前影视剧从上到下的利益分配机制没有得到改善之前,如果不开辟新的货币化路径,爱奇艺扭亏将彻底无望。

新的货币化路径有什么?

比如裁员比例低的VR部门(也有报道称该部门无裁员)。裁员消息被曝出的同日,爱奇艺旗下子公司爱奇艺智能宣布推出新品VR一体机奇遇Dream,为了转型元宇宙公司,还计划改名为“梦想绽放”。

正如科技日报的评论,元宇宙还在拼想象力的阶段。VR能在多大程度上提升影视剧的观看体验?这个像眼部按摩仪一样的东西究竟要进化几代才能真正成为人与元宇宙交互的入口?

VR代表了方向,但单独卖价值尚不能得到充分发挥的设备,也属于远水难解近渴。

诸多驱动因素之下,控成本变成了爱奇艺的最优解,裁员不得不提上日程。

02 钱去哪儿了?

长期以来,长视频平台除了背靠湖南广电的芒果TV,都是年年亏损,岁岁烧钱。这一次的节流动作,标志着爱奇艺告别过去凶猛烧钱阶段。

爱奇艺背靠百度,也算家底深厚,月活远超优酷,自身又位列上市公司,拥有在公开市场融资的便捷与便宜:

2016年至2020年,再加上2021年前三个季度,不到六年的时间,爱奇艺的融资活动现金流量净额为529.1亿元。

此外,在2019年之前,爱奇艺的经营活动产生的现金也是净流入状态,这意味着拥有自我造血能力。

但比起净利润,华尔街更认息税折旧前利润(EBITDA),更认现金流。如京东在扩张过程中多年亏损,但因为沉淀了大量经营活动现金流,也是一种被看好的模式。

正常情况下,具有自我造血能力,还要大额募资,说明投资活动对资金的需求高,处于扩张期,万万不会走到裁员的地步。

2020年,爱奇艺的经营活动现金流突然变脸:为负,这才把之前经营活动现金流“漂亮”的秘密抖露出来。

爱奇艺公告显示,2020年公司做了会计方面的调整,将收购许可版权,这一项本来计入投资活动的现金流出,改为计入经营活动现金流出。

年报称,原本的处理方式是采用前瞻性过渡方法,在会计准则打补丁之后,再适用新的准则。而在没有会计准则没有明确规定之前,奈飞就已经采用计入投资活动的方式。

此前,一份做空爱奇艺的报告中认为,爱奇艺通过这种方式美化经营活动现金流,旨在掩盖其业务浪费现金的事实。

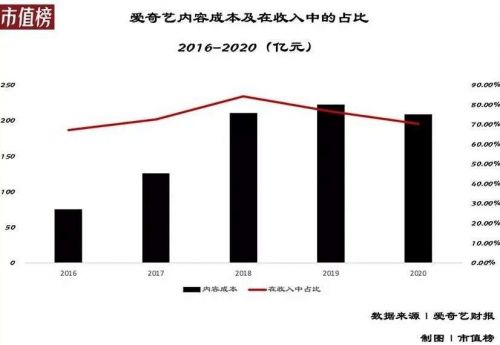

到这儿,什么是吞噬爱奇艺资金的黑洞?答案也就呼之欲出了:内容成本,包括购买版权,购买原创内容。

《财经》曾发布过一个视频平台新增会员情况,《延禧攻略》为爱奇艺带来了1200万的会员拉新,腾讯的《扶摇》也带来1000万的付费会员。

长视频平台信奉爆款对会员数量的刺激,广撒网、多押宝,多买成了共识,尤其是明星云集的大制作,这样的版权当然也更贵,比如当年腾讯花了13亿元才拿下《如懿传》的独家播放权。

爱奇艺的内容成本最高时占到收入80%以上。

其实,爱奇艺已经意识到靠钱砸出内容护城河不靠谱,所以自己深入上游。去年推出的迷雾剧场叫好又叫座,整体内容占收入的比重也有所下滑,带动毛利率回正。

但做分发的视频平台和电视剧的拍摄制作是两码事,挖掘好编剧好导演也非一朝一夕之事。今年,迷雾剧场和主攻小甜剧的恋恋剧场均表现不佳。

在高额的内容成本面前,管理费用、营销费用、可以实现规模效应的带宽成本,都显得不值一提。

03 烧出什么了?

花钱,是为了赚钱。买版权、自制剧是为了拉新会员,促进收入增长。

现实,却不大理想。

第一个现实是,用户没什么忠诚度,烧钱只能烧出短期效果,烧不出护城河。

这个月因为腾讯独播的《斛珠夫人》充个会员,下个月可能就为了爱奇艺的《谁是凶手》充会员。

让用户持续掏钱,需要平台持续提供差异化且优质的内容。过往以广撒网捞爆品带动增长的方式只能带来短期效果,随着大众审美的提高,鉴别“伪”爆品的能力也在提升,这种方式效果不再那么灵验。

再加上短视频吃掉部分基本盘,导致在选秀和超前点播叫停之前,爱奇艺的会员数量和会员收入已经显露出疲态。

爱奇艺的递延收入告诉我们,这不是阶段性的。

递延收入,是指从用户处提前收取的,未来可以转为收入的资金,这一科目的大小,一定程度上可以反映营业收入的增长情况。

比如会员在1月1日充了个年会员,到1月31日,视频平台做账时,只有年会员价的十二分之一计入收入,剩余的11个月对应的预收款项,计入递延收入。

从季度数据可以看出,第四季度和第一季度,可能由于做活动,或者处于年假期间,会员充值较多,所以季末递延收入比较高。

整体数据来看,2020年的递延收入规模明显高于2019年。进入2021年,以三季度末为例,递延收入增幅还不足5%,说明后续爱奇艺的收入增长乏力。

第二个现实是,因频繁发行债券或票据进行融资,导致负债率攀升,偿债能力弱。

上市以后,爱奇艺的资产负债率整体呈上升趋势,截止2021年9月30日,为85.7%,流动比率只有0.68。

具体来看,现金及现金等价物73亿元,短期投资36.6亿元(如公司购买的短期债券、理财之类),流动资产合计为190亿元。短期负债中,有息债务包括39.9亿元的短期借款,长期借款在一年内到期的部分6.6亿元,和48.1亿元的可转换优先票据,合计约为95亿元。

再来看经营性负债,爱奇艺账面上有上百亿元的应付账款,按照招股书的信息,这主要是由向第三方采购内容和带宽费用产生,又因其客户主要是to C,应收只有不到30亿元。

高额的应付款,一方面说明爱奇艺对上游的议价能力强,能够无偿占用供应商资金,另一方面这之间存在上百亿元的缺口,总归是债务。

总体来看,爱奇艺资金处于紧绷状态,偿债能力也一般。

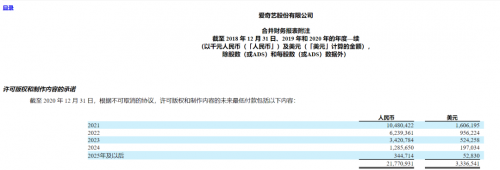

此外,在爱奇艺的年报中,市值榜发现资产负债表的负债总额下面,有一个栏目:Commitmentsand contingencies,承付款项与或有负债。

爱奇艺的承付款项包括两项,第一项是不可取消的物业管理费协议,金额与后一项相比,显得微不足道,暂时忽略不计,第二项与许可版权和制作内容相关。

按照2020年年报给出的数据,2022年、2023年和2024年,爱奇艺需要支出的最低付款额分别为62.4亿元、34.2亿元和12.86亿元,合计109.5亿元。

这里需要说明的是,此处无明确文字表述金额,按照附注通用的单位和上下文合理推测单位为千元人民币。这一项同样是不可取消的,是未来将承担的付款义务。

不难看出,长视频平台背景再深厚,也经不起多年的内战和外斗,烧钱、争夺版权带来了规模,却远不足以筑造护城河。持续的亏损,家底越烧越薄,总有人会先扛不住,这一次是爱奇艺。

这一次裁员会不会是长视频平台集体进入精耕细作时代的信号,还不好说。可以确定的是,爱奇艺的这个冬天不好过。

参考文献:

[1]《独家 | 爱奇艺大裁员:中层遭殃,部分团队全裁随刻被合并》,新浪财经;

[2]《爱奇艺大裁员》,财经十一人;

[3]《降本增效成果显著,未来发展或迎转折》,西南证券;

[4]《爱奇艺放榜,什么是视频行业的护城河?》丫丫港股圈;

[5]《爱奇艺遭做空|附全文翻译》,资本侦探

本文来自微信公众号“ 市值榜 ”

甘公网安备 62010502000332号

甘公网安备 62010502000332号