栏目导航

栏目导航

在今年的三季度报披露后不久,爱奇艺就被曝出裁员计划,范围覆盖面之广,人数之多,堪称史上最大幅度裁员,在主打的剧集和综艺业务接连受挫,业绩持续走低的状况下,“断臂求生”或许确实是爱奇艺的唯一选择。在监管收紧、短视频挤压的大背景下,爱奇艺的裁员也再次让人不得不怀疑国内长视频平台是否真的存在盈利可能性。而有志于成为“中国网飞”的爱奇艺,又是否能复制网飞的商业模式,成功到达盈利的“彼岸”呢?

内容受困、亏损恶化,爱奇艺断臂求生

由爱奇艺内部人员披露的信息可知,本次裁员基本上覆盖了包括影视、IP开发、电商乃至于经纪公司的全线部门,裁员幅度达到20%~40%,其中爱奇艺研究院、游戏中心等非主要业务的边缘部门“挨刀”最重,几乎“全军覆没”。而被裁的员工主要集中在以总监为代表的中层以及尚未度过试用期的新员工。

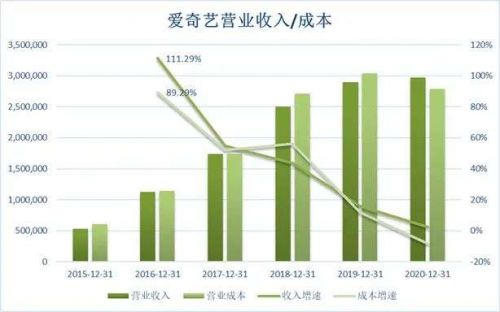

很明显,不久前披露的三季度报已经预示了爱奇艺裁员的可能性。在上个月中旬爱奇艺公布的第三季度财报中,第三季度的营业收入为75.89亿元人民币,同比增长约为5.6%,然而经营亏损高达13.68亿元,同比于去年的12亿元亏损扩大了13%。市场对此也反应消极,爱奇艺的股价在财报公布后大跌17%,市值蒸发近12亿美元。

而爱奇艺三季度报的惨淡表现,根源在于其今年各项业务均遭遇了滑铁卢。一方面,紫金陈出走优酷对爱奇艺自制内容的打击可以说是致命的,2020年通过《隐秘的角落》和《沉默的真相》大受好评的迷雾剧场在今年变成了“迷惑剧场”,开播前被给予厚望的《八角亭谜雾》和《致命愿望》失去了紫金陈的剧本加持后接连扑街,豆瓣评分仅有5.7和4.1,令观众大失所望,被迷雾剧场吸引而来的付费会员续费的意愿明显下降。

而在综艺方面,今年5月因“粉丝为idol打投倒牛奶”的丑闻,爱奇艺被迫叫停了《青春有你3》的录制,并宣布取消未来几年的偶像选秀节目以及场外投票环节。前几年靠着偶像选秀饱尝流量红利的爱奇艺被迫放弃了这块大蛋糕之后,靠综艺流量进行广告变现的渠道受阻,进一步拖了爱奇艺营收增长的后腿。

雪上加霜的是,由于《扫黑风暴》的播出再次引发了网友对于VIP与超前点播服务的热议,在网友联合抵制与中消协办的下场喊话后,爱奇艺、腾讯视频等头部视频平台均宣布取消超前点播业务,这不可避免地也对爱奇艺的营收带来了影响。

此外,今年10月彭博社消息称,爱奇艺正在酝酿明年年初赴港二次上市,计划筹集约5亿美元的资金。由此可以推测,爱奇艺本次裁员,一方面既是为了应对三季度报的不尽人意,另一方面更是为了进行支出“瘦身”,试图通过裁员来缩小开支,用更好看的年报数据来实现二次上市的筹资目的。

由此可见,爱奇艺的这次裁员,归根结底是其面临内容质量下跌,主打业务受挫所带来的会员流失、亏损扩大,通过季报传导,市场作出反应后的被迫之举。

主业受阻、多元化鸡肋,普遍亏损下的长视频修罗场

作为国内长视频平台的代表之一,爱奇艺的状况可以说是整个国内长视频平台行业的一个缩影。

自2010年成立以来,爱奇艺就一直未能实现盈利的梦想。相反,随着业务和规模的扩增,它就一直在烧钱的路上越走越远,营业收入与支出同步扩张的情况下净亏损节节攀升,直到2020年,在迷雾剧场和综艺等业务表现颇佳的情况下,净亏损首次出现收窄的情况,但仍然保持着-70亿元人民币的规模。

与之相对应的,是市场对于爱奇艺的期望不断下调。自2018年3月以18美元一股的价格在美上市后,爱奇艺的股价起初表现不俗,在5月份一度上探至46美元的高位。然而随后便一直保持着震荡下降的趋势,一路阴跌至今,在今年的三季度报披露后,股价已经跌至不到6美元。

从爱奇艺历年来披露的财报中我们也不难发现,爱奇艺目前的窘境,与其主要收入来源的单一化以及增速不断放缓密切关联。作为营业收入的大头,爱奇艺的会员服务收入增速的放缓幅度是有目共睹的,在经历过2016年的井喷之后,爱奇艺的会员收入增速就以每年20%~30%的幅度放缓,今年甚至有陷入停滞甚至负增长的可能。而作为其第二大收入来源的在线广告服务,早在2019年就已经出现了负增长,且萎缩幅度逐年扩大。

从这里我们不难看出矛盾所在:会员和广告服务作为各大长视频平台的主要收入来源,都与视频平台本身所提供的的内容质量高度挂钩,只有优质的视频内容才能吸引到更多的付费用户以及可供广告变现的流量。

然而想要保持稳定的高质量内容产出,又需要持续不断的投入资金进行内容开发和制作,这本身就是一个投入与产出之间的博弈。而一旦内容质量下滑,平台就很容易被本身不具备平台忠诚度的付费会员与广告投放者所放弃。今年的紫金陈出走,迷雾剧场滑铁卢,恰恰是这一矛盾的例证。而在12月初,爱奇艺发布了新的网剧分账规则,将剧集分为S、A+、A和B四个定级,给予相对应的分账定价和补贴激励,突出其对内容品质的重视。

爱奇艺当然也想拓宽收入来源,实现“羊毛出在猪身上”的多元化收入模式,而它也确实在近几年做出了相应的探索。比如着力于开发影视IP的爱奇艺游戏,在2015年开发的《花千骨》同名页游获得了当年的“十大最受欢迎网页游戏”奖项;爱奇艺商城则试水电商领域,涉及服装、美妆和电子产品等。而为了应对异军突起的抖音、快手等短视频平台,爱奇艺也相应推出了“随刻”短视频平台。

然而尽管在游戏、电商、社交等多个领域进行了探索,爱奇艺的多元化业务表现一直不尽人意。财报显示,爱奇艺的“其他业务”所带来的营业收入仅占总体收入的10%左右,而且增速震荡下降,更是在2020年陷入停滞。而年末的大裁员中,这些略显鸡肋的边缘部门毫无疑问地沦为了精简人员的“重灾区”。

实际上爱奇艺的窘境,也代表了整个长视频平台行业的窘境。在自身盈利模式无法成功“造血”的情况下,政策监管的收紧与短视频的倾轧,使得整个长视频行业颓态尽显。腾讯视频高管的“短视频是猪食”一言,与其说是偏见,倒不如说是被迫无奈的埋怨。

网飞的“内容为王”,会是爱奇艺的救命良方么

自上市以来,爱奇艺就一直被拿来与网飞比较,认为其有望成为“中国版网飞”。而网飞作为规模庞大且得以实现盈利的流媒体巨头,无疑也是爱奇艺等国内视频平台的管理层希望复刻的成功范例。但虽然同为视频平台,网飞与爱奇艺等国内平台相比,在商业模式上又显得不太一样。

首先是在盈利模式上,网飞是典型的封闭式付费会员制,这种“羊毛出在羊身上”的模式,虽然在开始之初同样需要经历投入高额资金购买或自制内容所带来的亏损,但在网飞“内容为王”的方针指导下,当内容的厚度达到一定程度后,付费会员收入的增速超过内容购买和制作的边际成本增速,规模效应下的盈利得以实现。

而为了支撑“内容为王”的策略,网飞采用的是“本土化”开发战略。在基本覆盖全球市场后,网飞针对不同国家或地区的市场偏好,启用当地的影视制作团队,网飞本身只负责把握整体的制作流程,打造符合特定受众喜好的内容,从而实现内容的稳定高质量产出,今年大火的《鱿鱼游戏》恰是网飞“本土化”战略的成功案例。

然而对国内的长视频平台而言,在开始之初走的就是另一条以免费观看获取流量,大幅烧钱跑马圈地后再谋求变现的路子。这也意味着,对于国内的大多数用户而言,“付费观看”一直是他们不太习惯的模式,再加上盗版屡禁不止,网飞这类的封闭式付费会员制很难在国内土壤扎根。

而爱奇艺等国内平台近年来在会员价格、VIP捆绑促销以及超前点播等方面的尝试,本质上都是与用户在长视频付费这一核心问题上的博弈。然而就目前而言,国内的影视盗版问题依然无法被彻底解决,监管部门对于付费用户的权益也越加重视,从中短期看,想要通过付费长视频来实现真正意义上的盈利,依然遥遥无期。

虽然爱奇艺近年来也有意走出国门,在东南亚等地区开拓新市场。但囿于国内还不够成熟的影视产业体系以及爱奇艺本身有限的体量,很难腾出人力物力在东南亚施行完全本土化的剧集制作,在用户的获取上难以与财大气粗的网飞抗衡。

无论是网飞还是爱优腾,作为视频平台,其长续存在的支撑归根结底都是为观众提供优质内容。爱奇艺目前也明显意识到了这一问题,其裁撤非影视业务部门以及调整网剧分账规则的举措,也说明其有意于要让经营重心重新回归到内容制作上。但就目前而言,爱奇艺能否摒弃掉传统的流量思维,像网飞那样做到“内容为王”,在裁员后适时调整,实现华丽转身,依然是一个未知数。

本文来自微信公众号“网剧工场”(ID:wangjunews),作者:稗子

甘公网安备 62010502000332号

甘公网安备 62010502000332号